مالیات تکلیفی چیست؟ راهنمای کامل انواع، محاسبه و پرداخت در سال 1404

درک نظام مالیاتی و پایبندی به قوانین آن، شالوده اصلی سلامت مالی هر کسبوکار و شخص حقیقی به شمار میرود. در میان انبوه قوانین و مفاهیم، یکی از اساسیترین و در عین حال چالشبرانگیزترین مباحث، «مالیات تکلیفی» است. شاید بارها این اصطلاح را شنیده باشید؛ اما آیا به درستی میدانید مالیات تکلیفی چیست و چه مسئولیتهای قانونی برای شما ایجاد میکند؟ عدم آگاهی از جزئیات این قانون میتواند ناخواسته شما را با جرائم سنگین و دردسرهای قانونی مواجه سازد. این تصور که مالیات فقط از دریافتکننده درآمد اخذ میشود، یک اشتباه رایج و پرهزینه است. این مقاله جامعترین راهنمای شما برای تسلط بر این مفهوم کلیدی است. ما به صورت گامبهگام و با زبانی ساده، شما را با تمام زوایای این قانون آشنا میکنیم. از تعریف و چرایی وجود آن گرفته تا انواع مختلف، فرمولهای محاسبه دقیق و راهنمای کامل پرداخت آنلاین. هدف ما این است که پس از مطالعه این مطلب، شما به درک عمیقی از اینکه مالیات تکلیفی چیست برسید و با اطمینان کامل بتوانید تکالیف قانونی خود را مدیریت کنید. مالیات تکلیفی چیست و چرا باید با آن آشنا باشید؟ برای ورود به بحث، بیایید ابتدا به پرسش بنیادین پاسخ دهیم: مالیات تکلیفی چیست؟ برخلاف مالیات مستقیم که در آن خود شخص کسبکننده درآمد موظف به پرداخت است، در مالیات تکلیفی، این وظیفه بر عهده شخص ثالثی، یعنی «پرداختکننده وجه»، گذاشته میشود. به بیان سادهتر، قانونگذار فرد یا شرکتی که قرار است مبلغی را به دیگری بپردازد، مکلف میکند تا پیش از انجام پرداخت، درصد مشخصی از آن را به عنوان مالیات کسر و مستقیما به حساب سازمان امور مالیاتی واریز نماید. در این مکانیزم هوشمندانه، مسئولیت از مودی مالیاتی (دریافتکننده وجه) به یک واسطه مطمئن (پرداختکننده) منتقل میشود. این ساختار که در بطن قانون مالیات های مستقیم تعریف شده، دو هدف استراتژیک را دنبال میکند: تسهیل و تضمین وصول مالیات: دولت با این روش، مالیات را قبل از اینکه به دست مؤدی اصلی برسد وصول میکند که این امر ریسک فرار مالیاتی را به شدت کاهش میدهد. افزایش شفافیت اقتصادی: تمام پرداختها و کسورات ثبت میشود و این دادهها به شفافسازی مبادلات مالی در سطح کلان کمک شایانی میکند. اهمیت حیاتی این موضوع در مسئولیت قانونی آن نهفته است. اگر پرداختکننده وجه این تکلیف را نادیده بگیرد یا در انجام آن کوتاهی کند، جریمههای مقرر مستقیما متوجه او خواهد بود؛ بنابراین پاسخ به سوال مالیات تکلیفی چیست یک ضرورت انکارناپذیر برای بقا و رشد در فضای اقتصادی امروز است. مهمترین انواع مالیات تکلیفی در ایران حالا که با تعریف بنیادین آشنا شدیم، لازم است بدانیم دامنه شمول این قانون تا کجاست. این رویکرد جامع قانونگذار، یک حرکت استراتژیک برای ایجاد یک اکوسیستم مالی شفاف و کاهش قابل توجه فرار مالیاتی است. نظام مالیاتی کشور برای اطمینان از پوشش حداکثری، موارد متعددی را در بر میگیرد تا هیچ بخش مهمی از چرخه اقتصادی از دید پنهان نماند. از حقوق ماهانه کارمندان گرفته تا درآمدهای حاصل از اجاره املاک، حقالزحمههای تخصصی و قراردادهای پیچیده پیمانکاری، تقریبا هیچ مبادله اقتصادی معناداری خارج از این چارچوب قانونی باقی نمانده است. شناخت انواع مالیات تکلیفی اولین و حیاتیترین گام برای اجرای صحیح آن است. برای هر مدیر کسبوکار، حسابدار یا فعال اقتصادی ضروری است که به دقت تشخیص دهد کدام یک از این دستهبندیها مستقیما با عملیات شرکت یا فعالیتهای فردی او در ارتباط هستند. عدم شناسایی یک تراکنش خاص به عنوان موضوع مشمول مالیات تکلیفی، یک اشتباه رایج اما بسیار پرهزینه است که میتواند منجر به جرائم سنگین شود. به همین دلیل در ادامه به تفصیل مهمترین مصادیق آن را که همگی در قانون مالیاتهای مستقیم ریشه دارند، بررسی میکنیم و توضیح میدهیم که مالیات تکلیفی چیست تا شما را با دانش لازم برای راهبری مطمئن در این مسیر مجهز سازیم. مالیات تکلیفی حقوق و دستمزد شناختهشدهترین و فراگیرترین نوع، مالیات حقوق است. طبق ماده ۸۶ قانون مالیاتهای مستقیم، کلیه کارفرمایان، چه شخص حقیقی باشند چه حقوقی، مکلفاند هنگام پرداخت حقوق و مزایای کارکنان، مالیات بر درآمد متعلقه را طبق جدول نرخهای پلکانی سالانه محاسبه، کسر و به حساب دولت واریز کنند. کارفرما در اینجا نقش نماینده مالیاتی را ایفا میکند. درک مفهوم مالیات تکلیفی برای هر کارفرمایی حیاتی است تا از مشکلات آتی جلوگیری کند. مالیات تکلیفی اجاره املاک دومین مصداق مهم، در حوزه املاک و مستغلات تعریف میشود. اگر مستاجر یک ملک، شخصیتی حقوقی (مانند شرکت، موسسه یا سازمان) باشد و موجر شخص حقیقی یا حقوقی، مستاجر وظیفه دارد مالیات اجاره را از مبلغ پرداختی کسر نماید. این یک نکته کلیدی در مبحث مالیات تکلیفی است که بسیاری از مدیران شرکتها باید به آن توجه ویژه داشته باشند. جزئیات کامل این موضوع در مقاله مالیات تکلیفی اجاره چیست؟ راهنمای کامل محاسبه، پرداخت و جرائم | صفر تا صد تشریح شده است. آشنایی با فرمولهای محاسبه مالیات تکلیفی اجاره و ابزارهای محاسبه آنلاین مالیات تکلیفی اجاره میتواند این فرآیند را تسهیل کند. مالیات تکلیفی مشاغل خاص: وکلا و پزشکان قانونگذار برای برخی مشاغل نیز تکالیف ویژهای تعیین کرده است. وکلا: طبق تبصره ۲ ماده ۱۰۳ ق.م.م وکلا مکلفاند ۵٪ از حقالوکاله دریافتی را در هر مرحله از پرونده به عنوان مالیات تکلیفی پرداخت نمایند. پزشکان: مراکز درمانی و بیمارستانها موظف هستند ۱۰٪ از حقالزحمهای که به پزشکان طرف قرارداد خود پرداخت میکنند، کسر و به عنوان مالیات تکلیفی به حساب سازمان امور مالیاتی واریز نمایند. برای کسب اطلاعات بیشتر در این زمینه، مطالعه مقاله سامانه مالیات تکلیفی پزشکان | راهنمای گامبهگام ارسال و پرداخت را به شما توصیه میکنیم. دانستن مالیات تکلیفی برای این مشاغل اهمیت بالایی دارد. سایر انواع مالیات تکلیفی دامنه شمول این قانون گستردهتر است. موارد دیگری نیز وجود دارند که دانستن آنها به درک بهتر اینکه مالیات تکلیفی چیست کمک میکند: مالیات تکلیفی پیمانکاری: کارفرمایان در قراردادهای پیمانکاری، موظف به کسر مالیات از هر پرداخت به پیمانکار هستند. مالیات تکلیفی نقل و انتقال سهام: کارگزاران بورس مکلف به کسر مالیات مقطوع نیم درصدی از ارزش فروش سهام هستند. مالیات تکلیفی سود سهام: شرکتها باید هنگام پرداخت سود به سهامداران، مالیات آن را کسر نمایند. چه کسانی مسئول پرداخت مالیات تکلیفی هستند؟ یکی از بزرگترین نقاط ابهام برای مؤدیان، شناسایی دقیق فرد مسئول است. پرسش مالیات تکلیفی چیست اغلب با این سوال همراه است که چه کسی باید آن را بپردازد. قانون به صراحت، مسئولیت را بر دوش «پرداختکننده وجه» قرار داده است. در ادامه، لیستی شفاف از مشمولین پرداخت مالیات تکلیفی ارائه میشود تا هیچ ابهامی باقی نماند: کارفرمایان: تمامی اشخاص حقیقی و حقوقی که به کارکنان خود حقوق پرداخت میکنند، مسئول کسر و واریز مالیات حقوق آنها هستند. شرکتها و مؤسسات (اشخاص حقوقی): به عنوان مستاجر: اگر ملکی را از شخص دیگری اجاره کردهاند. درک این جنبه از مالیات تکلیفی برای مدیران مالی ضروری است. به عنوان کارفرما در قراردادهای پیمانکاری: هنگام پرداخت به پیمانکاران. هنگام پرداخت هرگونه حقالزحمه: شامل حق مشاوره، کمیسیون، حق طراحی و سایر خدمات دریافتی از اشخاص حقیقی. مراکز درمانی دولتی و خصوصی: در قبال پرداخت کارمزد به پزشکان. صندوقهای حمایت دادگستری و کانونهای وکلا: مسئول کسر مالیات از حقالوکاله وکلا. کارگزاران بورس: در زمان فروش سهام توسط سهامداران. این لیست نشان میدهد که فهمیدن دقیق اینکه مالیات تکلیفی چیست و چه وظایفی ایجاد میکند، برای بخش بزرگی از فعالان اقتصادی کشور امری ضروری است. راهنمای کامل محاسبه و پرداخت مالیات تکلیفی حال که با جنبههای نظری و مسئولیتها آشنا شدیم؛ به قلب ماجرا، یعنی بخش عملیاتی، میرسیم. فرآیند محاسبه و پرداخت، هرچند دقیق و قانونمند است؛ اما با پیروی از یک راهنمای روشن به سادگی قابل مدیریت است. فرمول و روش محاسبه مالیات تکلیفی چیست؟ اولین قدم یادگیری نحوه محاسبه مالیات تکلیفی است. این فرمول بسته به نوع درآمد، متغیر است و نرخ ثابتی برای همه وجود ندارد. درک فرمول، پایه درک عمیق از مالیات تکلیفی میباشد. فرمول محاسبه مالیات اجاره: ابتدا ۲۵٪ از کل مبلغ اجاره سالانه به عنوان هزینهها و استهلاک مالک از آن کسر میشود. مبلغ باقیمانده (۷۵٪) به عنوان درآمد مشمول مالیات در نظر گرفته میشود. این درآمد مشمول نرخ ماده ۱۳۱ ق.م.م (نرخ مالیات بر درآمد اشخاص حقیقی) میشود. مثال عددی: شرکتی ماهانه ۳۰ میلیون تومان اجاره پرداخت میکند. اجاره سالانه ۳۶۰ میلیون تومان است. ۳۶۰,۰۰۰,۰۰۰ * ۰.۷۵ = ۲۷۰,۰۰۰,۰۰۰ (درآمد مشمول مالیات) مالیات این مبلغ طبق جدول پلکانی محاسبه میشود. فرمول محاسبه مالیات حقوق: این محاسبه بر اساس جدول پلکانی سالانه که توسط دولت اعلام میشود، صورت میگیرد. هر سطح از درآمد، نرخ مالیاتی خاص خود را دارد. آشنایی با این جدول به کارفرما میآموزد که مالیات تکلیفی چیست. مراحل ارسال لیست و پرداخت آنلاین پس از محاسبه، نوبت به گزارشدهی و پرداخت میرسد. خوشبختانه، نحوه پرداخت مالیات تکلیفی کاملا الکترونیکی شده است. این فرآیند، پاسخ عملی به پرسش مالیات تکلیفی چیست و چگونه باید آن را مدیریت کرد، میباشد. ورود به درگاه ملی خدمات الکترونیک مالیاتی: به نشانی my.tax.gov.ir مراجعه کرده و با اطلاعات کاربری خود وارد شوید. انتخاب سامانه مربوطه: بسته به نوع مالیات (حقوق، تکلیفی و...)، سامانه مورد نظر را از منو انتخاب کنید. ایجاد لیست جدید: اطلاعات هویتی کامل دریافتکننده وجه، مبلغ پرداختی و مالیات کسر شده را در فرمها ثبت نمایید. ارسال نهایی لیست: پس از اطمینان از صحت اطلاعات، لیست را به صورت الکترونیکی برای سازمان امور مالیاتی ارسال کنید. دریافت قبض و پرداخت: سامانه به صورت خودکار قبض پرداخت را صادر میکند که میتوانید از طریق همان درگاه یا سایر اپلیکیشنهای بانکی آن را پرداخت کنید. رعایت مهلتهای قانونی (معمولا تا پایان ماه بعد) در این فرآیند بسیار حیاتی است. جرائم سنگین عدم پرداخت مالیات تکلیفی و راهکارهای پیشگیری بحث در مورد اینکه مالیات تکلیفی چیست، بدون اشاره به عواقب عدم رعایت آن کامل نخواهد بود. قانونگذار برای اطمینان از اجرای این تکلیف، جرائم بازدارندهای را پیشبینی کرده است. بر اساس ماده ۱۹۹ ق.م.م، جرائم عدم پرداخت مالیات تکلیفی به شرح زیر است: جریمهای معادل ۱۰٪ از مالیات پرداختنشده در موعد مقرر. جریمه دیرکردی معادل ۲.۵٪ به ازای هر ماه تاخیر از سررسید پرداخت. نکته مهمتر، مسئولیت تضامنی است. یعنی سازمان امور مالیاتی میتواند برای وصول اصل مالیات و جرائم، هم به مودی اصلی و هم به شخص مکلف به کسر (مثلا کارفرما) مراجعه کند. این موضوع به تنهایی نشان میدهد که دانستن مالیات تکلیفی چقدر اهمیت دارد. بهترین راهکار برای پیشگیری، افزایش دانش مالیاتی و بهرهگیری از مشاوره تخصصی مالیاتی است. برند راوی حساب به عنوان مرجع تخصصی و همراه شما، آماده ارائه راهکارهای عملی برای مدیریت صحیح این تکالیف و جلوگیری از هرگونه ریسک مالیاتی است. پاسخ به سوال مالیات تکلیفی چیست یک بحث است و اجرای درست آن بحثی دیگر؛ ما در هر دو کنار شما هستیم. آیا در محاسبه مالیات تکلیفی خود نیاز به راهنمایی دارید؟ همین امروز با کارشناسان ما در راوی حساب تماس بگیرید و از مشاوره تخصصی و راهکارهای عملی بهرهمند شوید.

درک نظام مالیاتی و پایبندی به قوانین آن، شالوده اصلی سلامت مالی هر کسبوکار و شخص حقیقی به شمار میرود. در میان انبوه قوانین و مفاهیم، یکی از اساسیترین و در عین حال چالشبرانگیزترین مباحث، «مالیات تکلیفی» است.

شاید بارها این اصطلاح را شنیده باشید؛ اما آیا به درستی میدانید مالیات تکلیفی چیست و چه مسئولیتهای قانونی برای شما ایجاد میکند؟ عدم آگاهی از جزئیات این قانون میتواند ناخواسته شما را با جرائم سنگین و دردسرهای قانونی مواجه سازد. این تصور که مالیات فقط از دریافتکننده درآمد اخذ میشود، یک اشتباه رایج و پرهزینه است.

این مقاله جامعترین راهنمای شما برای تسلط بر این مفهوم کلیدی است. ما به صورت گامبهگام و با زبانی ساده، شما را با تمام زوایای این قانون آشنا میکنیم. از تعریف و چرایی وجود آن گرفته تا انواع مختلف، فرمولهای محاسبه دقیق و راهنمای کامل پرداخت آنلاین. هدف ما این است که پس از مطالعه این مطلب، شما به درک عمیقی از اینکه مالیات تکلیفی چیست برسید و با اطمینان کامل بتوانید تکالیف قانونی خود را مدیریت کنید.

مالیات تکلیفی چیست و چرا باید با آن آشنا باشید؟

برای ورود به بحث، بیایید ابتدا به پرسش بنیادین پاسخ دهیم: مالیات تکلیفی چیست؟ برخلاف مالیات مستقیم که در آن خود شخص کسبکننده درآمد موظف به پرداخت است، در مالیات تکلیفی، این وظیفه بر عهده شخص ثالثی، یعنی «پرداختکننده وجه»، گذاشته میشود.

به بیان سادهتر، قانونگذار فرد یا شرکتی که قرار است مبلغی را به دیگری بپردازد، مکلف میکند تا پیش از انجام پرداخت، درصد مشخصی از آن را به عنوان مالیات کسر و مستقیما به حساب سازمان امور مالیاتی واریز نماید.

در این مکانیزم هوشمندانه، مسئولیت از مودی مالیاتی (دریافتکننده وجه) به یک واسطه مطمئن (پرداختکننده) منتقل میشود. این ساختار که در بطن قانون مالیات های مستقیم تعریف شده، دو هدف استراتژیک را دنبال میکند:

- تسهیل و تضمین وصول مالیات: دولت با این روش، مالیات را قبل از اینکه به دست مؤدی اصلی برسد وصول میکند که این امر ریسک فرار مالیاتی را به شدت کاهش میدهد.

- افزایش شفافیت اقتصادی: تمام پرداختها و کسورات ثبت میشود و این دادهها به شفافسازی مبادلات مالی در سطح کلان کمک شایانی میکند.

اهمیت حیاتی این موضوع در مسئولیت قانونی آن نهفته است. اگر پرداختکننده وجه این تکلیف را نادیده بگیرد یا در انجام آن کوتاهی کند، جریمههای مقرر مستقیما متوجه او خواهد بود؛ بنابراین پاسخ به سوال مالیات تکلیفی چیست یک ضرورت انکارناپذیر برای بقا و رشد در فضای اقتصادی امروز است.

مهمترین انواع مالیات تکلیفی در ایران

حالا که با تعریف بنیادین آشنا شدیم، لازم است بدانیم دامنه شمول این قانون تا کجاست. این رویکرد جامع قانونگذار، یک حرکت استراتژیک برای ایجاد یک اکوسیستم مالی شفاف و کاهش قابل توجه فرار مالیاتی است.

نظام مالیاتی کشور برای اطمینان از پوشش حداکثری، موارد متعددی را در بر میگیرد تا هیچ بخش مهمی از چرخه اقتصادی از دید پنهان نماند. از حقوق ماهانه کارمندان گرفته تا درآمدهای حاصل از اجاره املاک، حقالزحمههای تخصصی و قراردادهای پیچیده پیمانکاری، تقریبا هیچ مبادله اقتصادی معناداری خارج از این چارچوب قانونی باقی نمانده است.

شناخت انواع مالیات تکلیفی اولین و حیاتیترین گام برای اجرای صحیح آن است. برای هر مدیر کسبوکار، حسابدار یا فعال اقتصادی ضروری است که به دقت تشخیص دهد کدام یک از این دستهبندیها مستقیما با عملیات شرکت یا فعالیتهای فردی او در ارتباط هستند. عدم شناسایی یک تراکنش خاص به عنوان موضوع مشمول مالیات تکلیفی، یک اشتباه رایج اما بسیار پرهزینه است که میتواند منجر به جرائم سنگین شود.

به همین دلیل در ادامه به تفصیل مهمترین مصادیق آن را که همگی در قانون مالیاتهای مستقیم ریشه دارند، بررسی میکنیم و توضیح میدهیم که مالیات تکلیفی چیست تا شما را با دانش لازم برای راهبری مطمئن در این مسیر مجهز سازیم.

مالیات تکلیفی حقوق و دستمزد

شناختهشدهترین و فراگیرترین نوع، مالیات حقوق است. طبق ماده ۸۶ قانون مالیاتهای مستقیم، کلیه کارفرمایان، چه شخص حقیقی باشند چه حقوقی، مکلفاند هنگام پرداخت حقوق و مزایای کارکنان، مالیات بر درآمد متعلقه را طبق جدول نرخهای پلکانی سالانه محاسبه، کسر و به حساب دولت واریز کنند.

کارفرما در اینجا نقش نماینده مالیاتی را ایفا میکند. درک مفهوم مالیات تکلیفی برای هر کارفرمایی حیاتی است تا از مشکلات آتی جلوگیری کند.

مالیات تکلیفی اجاره املاک

دومین مصداق مهم، در حوزه املاک و مستغلات تعریف میشود. اگر مستاجر یک ملک، شخصیتی حقوقی (مانند شرکت، موسسه یا سازمان) باشد و موجر شخص حقیقی یا حقوقی، مستاجر وظیفه دارد مالیات اجاره را از مبلغ پرداختی کسر نماید. این یک نکته کلیدی در مبحث مالیات تکلیفی است که بسیاری از مدیران شرکتها باید به آن توجه ویژه داشته باشند.

جزئیات کامل این موضوع در مقاله مالیات تکلیفی اجاره چیست؟ راهنمای کامل محاسبه، پرداخت و جرائم | صفر تا صد تشریح شده است. آشنایی با فرمولهای محاسبه مالیات تکلیفی اجاره و ابزارهای محاسبه آنلاین مالیات تکلیفی اجاره میتواند این فرآیند را تسهیل کند.

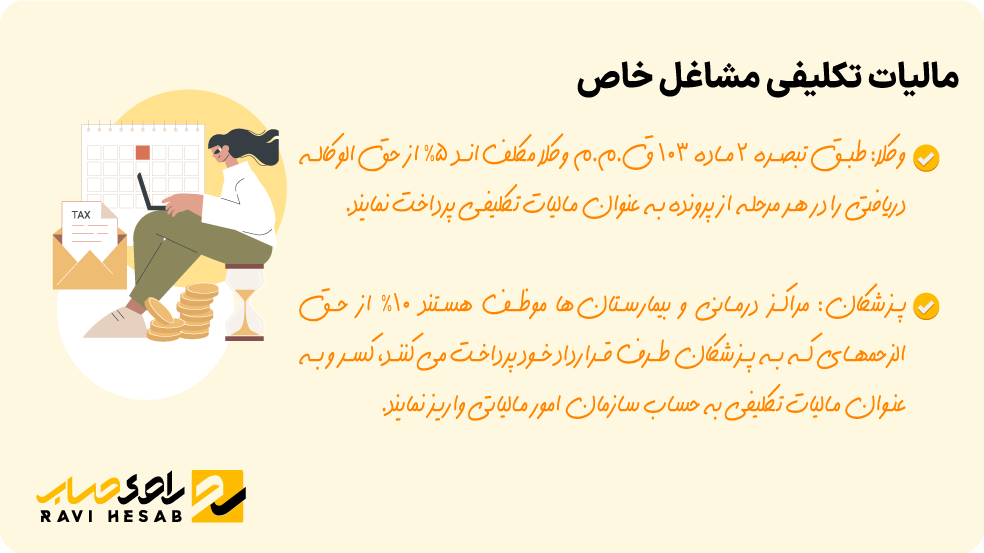

مالیات تکلیفی مشاغل خاص: وکلا و پزشکان

قانونگذار برای برخی مشاغل نیز تکالیف ویژهای تعیین کرده است.

- وکلا: طبق تبصره ۲ ماده ۱۰۳ ق.م.م وکلا مکلفاند ۵٪ از حقالوکاله دریافتی را در هر مرحله از پرونده به عنوان مالیات تکلیفی پرداخت نمایند.

- پزشکان: مراکز درمانی و بیمارستانها موظف هستند ۱۰٪ از حقالزحمهای که به پزشکان طرف قرارداد خود پرداخت میکنند، کسر و به عنوان مالیات تکلیفی به حساب سازمان امور مالیاتی واریز نمایند.

برای کسب اطلاعات بیشتر در این زمینه، مطالعه مقاله سامانه مالیات تکلیفی پزشکان | راهنمای گامبهگام ارسال و پرداخت را به شما توصیه میکنیم. دانستن مالیات تکلیفی برای این مشاغل اهمیت بالایی دارد.

سایر انواع مالیات تکلیفی

دامنه شمول این قانون گستردهتر است. موارد دیگری نیز وجود دارند که دانستن آنها به درک بهتر اینکه مالیات تکلیفی چیست کمک میکند:

- مالیات تکلیفی پیمانکاری: کارفرمایان در قراردادهای پیمانکاری، موظف به کسر مالیات از هر پرداخت به پیمانکار هستند.

- مالیات تکلیفی نقل و انتقال سهام: کارگزاران بورس مکلف به کسر مالیات مقطوع نیم درصدی از ارزش فروش سهام هستند.

- مالیات تکلیفی سود سهام: شرکتها باید هنگام پرداخت سود به سهامداران، مالیات آن را کسر نمایند.

چه کسانی مسئول پرداخت مالیات تکلیفی هستند؟

یکی از بزرگترین نقاط ابهام برای مؤدیان، شناسایی دقیق فرد مسئول است. پرسش مالیات تکلیفی چیست اغلب با این سوال همراه است که چه کسی باید آن را بپردازد. قانون به صراحت، مسئولیت را بر دوش «پرداختکننده وجه» قرار داده است. در ادامه، لیستی شفاف از مشمولین پرداخت مالیات تکلیفی ارائه میشود تا هیچ ابهامی باقی نماند:

- کارفرمایان: تمامی اشخاص حقیقی و حقوقی که به کارکنان خود حقوق پرداخت میکنند، مسئول کسر و واریز مالیات حقوق آنها هستند.

- شرکتها و مؤسسات (اشخاص حقوقی):

- به عنوان مستاجر: اگر ملکی را از شخص دیگری اجاره کردهاند. درک این جنبه از مالیات تکلیفی برای مدیران مالی ضروری است.

- به عنوان کارفرما در قراردادهای پیمانکاری: هنگام پرداخت به پیمانکاران.

- هنگام پرداخت هرگونه حقالزحمه: شامل حق مشاوره، کمیسیون، حق طراحی و سایر خدمات دریافتی از اشخاص حقیقی.

- مراکز درمانی دولتی و خصوصی: در قبال پرداخت کارمزد به پزشکان.

- صندوقهای حمایت دادگستری و کانونهای وکلا: مسئول کسر مالیات از حقالوکاله وکلا.

- کارگزاران بورس: در زمان فروش سهام توسط سهامداران.

این لیست نشان میدهد که فهمیدن دقیق اینکه مالیات تکلیفی چیست و چه وظایفی ایجاد میکند، برای بخش بزرگی از فعالان اقتصادی کشور امری ضروری است.

راهنمای کامل محاسبه و پرداخت مالیات تکلیفی

حال که با جنبههای نظری و مسئولیتها آشنا شدیم؛ به قلب ماجرا، یعنی بخش عملیاتی، میرسیم. فرآیند محاسبه و پرداخت، هرچند دقیق و قانونمند است؛ اما با پیروی از یک راهنمای روشن به سادگی قابل مدیریت است.

فرمول و روش محاسبه مالیات تکلیفی چیست؟

اولین قدم یادگیری نحوه محاسبه مالیات تکلیفی است. این فرمول بسته به نوع درآمد، متغیر است و نرخ ثابتی برای همه وجود ندارد. درک فرمول، پایه درک عمیق از مالیات تکلیفی میباشد.

- فرمول محاسبه مالیات اجاره:

- ابتدا ۲۵٪ از کل مبلغ اجاره سالانه به عنوان هزینهها و استهلاک مالک از آن کسر میشود.

- مبلغ باقیمانده (۷۵٪) به عنوان درآمد مشمول مالیات در نظر گرفته میشود.

- این درآمد مشمول نرخ ماده ۱۳۱ ق.م.م (نرخ مالیات بر درآمد اشخاص حقیقی) میشود.

- مثال عددی: شرکتی ماهانه ۳۰ میلیون تومان اجاره پرداخت میکند. اجاره سالانه ۳۶۰ میلیون تومان است.

۳۶۰,۰۰۰,۰۰۰ * ۰.۷۵ = ۲۷۰,۰۰۰,۰۰۰ (درآمد مشمول مالیات) مالیات این مبلغ طبق جدول پلکانی محاسبه میشود.

- فرمول محاسبه مالیات حقوق:

این محاسبه بر اساس جدول پلکانی سالانه که توسط دولت اعلام میشود، صورت میگیرد. هر سطح از درآمد، نرخ مالیاتی خاص خود را دارد. آشنایی با این جدول به کارفرما میآموزد که مالیات تکلیفی چیست.

مراحل ارسال لیست و پرداخت آنلاین

پس از محاسبه، نوبت به گزارشدهی و پرداخت میرسد. خوشبختانه، نحوه پرداخت مالیات تکلیفی کاملا الکترونیکی شده است. این فرآیند، پاسخ عملی به پرسش مالیات تکلیفی چیست و چگونه باید آن را مدیریت کرد، میباشد.

- ورود به درگاه ملی خدمات الکترونیک مالیاتی: به نشانی my.tax.gov.ir مراجعه کرده و با اطلاعات کاربری خود وارد شوید.

- انتخاب سامانه مربوطه: بسته به نوع مالیات (حقوق، تکلیفی و...)، سامانه مورد نظر را از منو انتخاب کنید.

- ایجاد لیست جدید: اطلاعات هویتی کامل دریافتکننده وجه، مبلغ پرداختی و مالیات کسر شده را در فرمها ثبت نمایید.

- ارسال نهایی لیست: پس از اطمینان از صحت اطلاعات، لیست را به صورت الکترونیکی برای سازمان امور مالیاتی ارسال کنید.

- دریافت قبض و پرداخت: سامانه به صورت خودکار قبض پرداخت را صادر میکند که میتوانید از طریق همان درگاه یا سایر اپلیکیشنهای بانکی آن را پرداخت کنید.

رعایت مهلتهای قانونی (معمولا تا پایان ماه بعد) در این فرآیند بسیار حیاتی است.

جرائم سنگین عدم پرداخت مالیات تکلیفی و راهکارهای پیشگیری

بحث در مورد اینکه مالیات تکلیفی چیست، بدون اشاره به عواقب عدم رعایت آن کامل نخواهد بود. قانونگذار برای اطمینان از اجرای این تکلیف، جرائم بازدارندهای را پیشبینی کرده است.

بر اساس ماده ۱۹۹ ق.م.م، جرائم عدم پرداخت مالیات تکلیفی به شرح زیر است:

- جریمهای معادل ۱۰٪ از مالیات پرداختنشده در موعد مقرر.

- جریمه دیرکردی معادل ۲.۵٪ به ازای هر ماه تاخیر از سررسید پرداخت.

نکته مهمتر، مسئولیت تضامنی است. یعنی سازمان امور مالیاتی میتواند برای وصول اصل مالیات و جرائم، هم به مودی اصلی و هم به شخص مکلف به کسر (مثلا کارفرما) مراجعه کند. این موضوع به تنهایی نشان میدهد که دانستن مالیات تکلیفی چقدر اهمیت دارد.

بهترین راهکار برای پیشگیری، افزایش دانش مالیاتی و بهرهگیری از مشاوره تخصصی مالیاتی است. برند راوی حساب به عنوان مرجع تخصصی و همراه شما، آماده ارائه راهکارهای عملی برای مدیریت صحیح این تکالیف و جلوگیری از هرگونه ریسک مالیاتی است. پاسخ به سوال مالیات تکلیفی چیست یک بحث است و اجرای درست آن بحثی دیگر؛ ما در هر دو کنار شما هستیم.

آیا در محاسبه مالیات تکلیفی خود نیاز به راهنمایی دارید؟ همین امروز با کارشناسان ما در راوی حساب تماس بگیرید و از مشاوره تخصصی و راهکارهای عملی بهرهمند شوید.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

دورههای مرتبط