مصرف کننده نهایی کیست؟ مطمئنا بارها در مفاهیم و قوانین مالیاتی با عبارت مصرف کننده نهایی برخورد کرده اید. مخصوصا اگر با قوانین مربوط به گزارشات فصلی مواجه شده باشید، با این واژه برخورد زیادی داشته و شک داشته اید که معنی دقیق آن چیست؟ در این مقاله به صورت جامع به توضیح مصرف کننده نهایی میپردازیم، ویژگی های آن را بیان میکنیم و در انتها نیز با ذکر یک مثال، یکی از مهم ترین ویژگی های مصرف کننده نهایی را برای شما تفهیم میکنیم.

مصرف کننده نهایی کیست

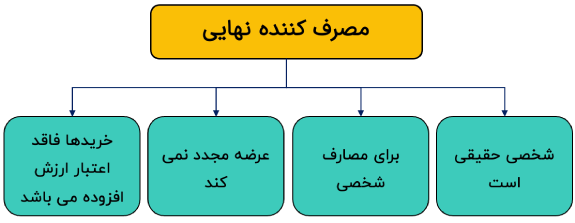

در یک چرخه یا فرآیند فروش، افراد بسیار زیادی وجود دارند. از تولید کننده محصول، واسطه، فروشنده، انبار دار و… که در انتها، این چرخه به مصرف کننده نهایی ختم میشود. مصرف کننده نهایی، یک شخص غیر حقوقی است که به خرید کالا یا خدمت، صرفا برای استفاده شخصی میپردازد. هدف یک مصرف کننده نهایی از خرید محصول یا خدمات، استفاده از آن است نه عرضه دوباره آن به سایر افراد. تا اینجا به طور کلی با مفهوم مصرف کننده نهایی آشنا شدید و در ادامه ویژگی های آن را مطالعه میکنید.

ویژگی های مصرف کننده نهایی چیست

به طور کلی یک مصرف کننده نهایی دارای ویژگی های مشخصی است که آن را از دیگر مفهومات متمایز میکند. این ویژگی ها را در ادامه مقاله مطالعه میکنید.

- اول: مصرف کننده نهایی میتواند صرفا در قالب شخص حقیقی تعریف شود و به هیچ عنوان شخص حقوقی توانایی تبدیل به یک مصرف کننده نهایی را ندارد.

- دوم: هدف نهایی مصرف کننده نهایی از خرید کالا یا خدمات، صرفا استفاده شخصی است.

- سوم: از خرید کالا یا خدمت، هدفی در جهت عرضه دوباره آن و هرگونه استفاده تجاری دیگر ندارد.

- چهارم: هزینه ای که در قالب مالیات و عوارض توسط مصرف کننده نهایی پرداخت میشود، فاقد اعتبار مالیاتی است.

مثال برای مصرف کننده نهایی

تصور کنید که قیمت تمام شده یک کالا، ۱۰ هزار تومان است. زمانی که مصرف کننده نهایی قصد داشته باشد این کالا را خریداری کند بدین شرح عمل می کند: باید مبلغ ۱۰.۹۰۰ تومان بپردازد، ۱۰ هزار تومان بابت قیمت کالا، ۹۰۰ تومان بابت مالیات و عوارض ارزش افزوده. در این صورت قیمتی که مصرف کننده نهایی برای این محصول میپردازد، برابر با ۱۰.۹۰۰ تومان است نه همان قیمت اولیه کالا (۱۰ هزار تومان).

نکته: ممکن است این ابهام برای بعضی از حسابداران به وجود بیاید که وضعیت و تکلیف فعالان اقتصادی معاف از ارزش افزوده چیست؟ موردی که در بالا ذکر شد، در مورد این دسته از افراد نیز صدق میکند.

به آن معنا که اگر یک فعال اقتصادی که از ارزش افزوده معاف است، قصد خرید کالا یا خدمتی را داشته باشد، مبلغی که بر روی کالا به عنوان ارزش افزوده اضافه شده، به عنوان اعتبار مالیاتی برای او حساب نمیشود. در نهایت باید مبلغ کالا به علاوه 9 درصد مالیات آن، به عنوان بهای تمام شده نوشته شود.

در این مقاله سعی شد تا به صورت مفهومی، عبارت مصرف کننده نهایی توضیح داده شود و ویژگی های یک مصرف کننده نهایی برای شما بیان شود. با آرزوی موفقیت.