بررسی ماده 2 قانون مالیات های مستقیم

نحوه مطالعه ماده 2 قانون مالیات

برای مطالعه بهتر و حرفه ای تر قانون مالیات های مستقیم باید شخص بتواند عبارات و مفاهیم قانون را بدرستی درک نماید. زمانیکه عبارات را بدرستی درک کنیم می توانیم از متن قانون مالیات یا هر قانون دیگری برداشت بهتر و نتیجتا استفاده کاربردی تری نماییم. با توجه به توضیح داده شده ماده 2 قانون مالیات های مستقیم را بررسی کرده ایم تا دقیقا متوجه شویم که چه اشخاصی مشمول نیستند.

نکته: این مقاله فقط در مورد مفاهیم و عبارات ماده 2 می باشد و در صورتی که نیاز به آموزش قوانین مالیاتی و شرح بیشتر دارید می توانید از کتاب قانون مالیات را قورت بده و یا دوره تخصصی قانون مالیات های مستقیم استفاده نمایید.

ماده 2 قانون مالیات های مستقیم مصوب 1380 با اصلاحات بعدی

ماده 2- اشخاص زیر مشمول پرداخت مالیاتهای موضوع این قانون نیستند:

1- وزارتخانهها و موسسات دولتی

2- دستگاههایی که بودجه آنها وسیله دولت تأمین میشود.

3- شهرداریها و دهیاریها

تبصره– اعمال این ماده از زمان تأسیس دهیاریهای کشور میباشد. مالیاتهایی که قبل از لازم الاجرا شدن این قانون به دهیاریها تعلق گرفته و اخذ شده است، مشمول معافیت این قانون نمیشود

4- بنیادها و نهادهای انقلاب اسلامی دارای مجوز معافیت از طرف حضرت امام خمینی(ره) و مقام معظم رهبری

تبصره 1- شرکتهایی که تمام یا قسمتی از سرمایه آنها متعلق به اشخاص و موسسههای مذکور در بندهای فوق باشد، سهم درآمد یا سود آنها مشمول حکم این ماده نخواهد بود. حکم این تبصره مانع استفاده شرکتهای مزبور از معافیتهای مقرر در این قانون، حسب مورد، نیست.

تبصره2 - درآمدهای حاصل از فعالیتهای اقتصادی از قبیل فعالیتهای صنعتی، معدنی، تجاری، خدماتی و سایر فعالیتهای تولیدی برای اشخاص موضوع این ماده، که به نحوی غیر از طریق شرکت نیز تحصیل میشود، در هر مورد به طور جداگانه به نرخ مذکور در ماده (105) این قانون مشمول مالیات خواهد بود.

مسئولان اداره امور در اینگونه موارد نسبت به سهم فعالیت مذکور مکلف به انجام دادن تکالیف مربوط طبق مقررات این قانون خواهند بود. در غیر این صورت نسبت به پرداخت مالیات متعلق با مودی مسوولیت تضامنی خواهند داشت.

تبصره 3- حذف شد.

باتوجه به متن قانون، سراغ کلمات و عبارات مهم میرویم تا مفهوم آن را بهتر متوجه شویم. در اینجا ما باید بدنبال مفهوم عبارات زیر باشیم:

وزارتخانه ها

موسسات دولتی

شهرداری ها و...

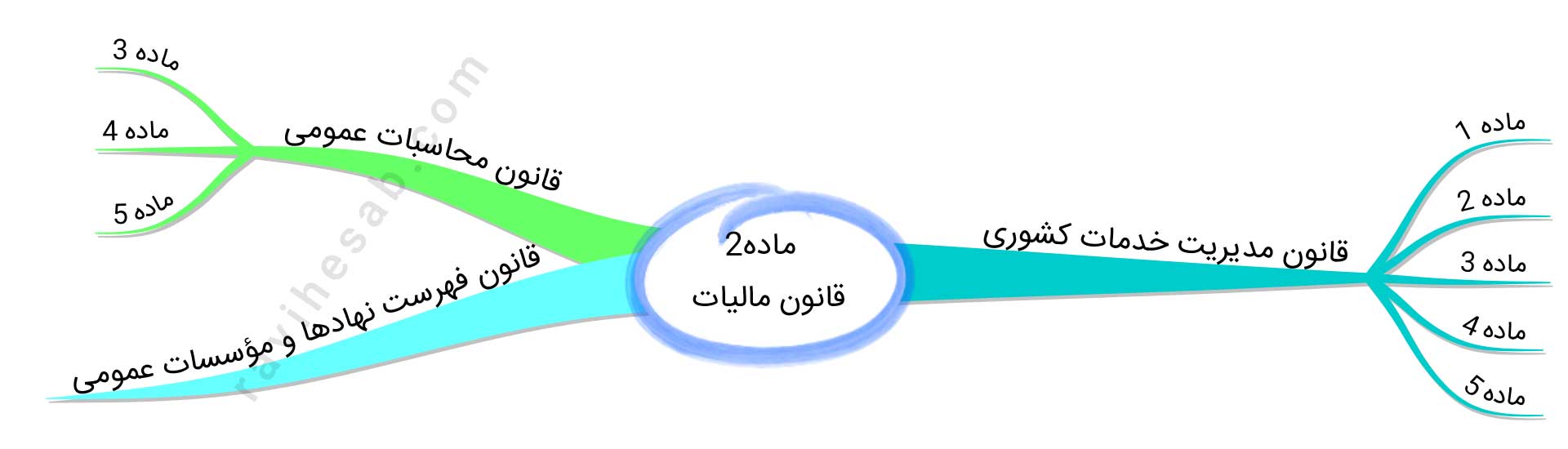

برای این مفاهیم باید از قانون مالیات یا دیگر قوانین یا مقررات استفاده کنیم که در اینجا ما برخی از آنها را پیدا و در اختیار شما قرار داده ایم. مفاهیم مورد نیاز ما در قانون مدیریت خدمات کشوری، قانون محاسبات عمومی و قانون فهرست نهادها و موسسات عمومی غیردولتی قرار گرفته است که به شرح ذیل مرور میکنیم.

قانون مدیریت خدمات کشوری

ماده 1- وزارتخانه: واحد سازمانی مشخصی است که تحقق یک یا چند هدف از اهداف دولت را برعهده دارد و به موجب قانون ایجاد شده یا می شود و توسط وزیر اداره می گردد.

ماده 2- مؤسسه دولتی: واحد سازمانی مشخصی است که به موجب قانون ایجاد شده یا می شود و با داشتن استقلال حقوقی، بخشی از وظایف و اموری را که بر عهده یکی از قوای سه گانه و سایر مراجع قانونی می باشد انجام می دهد. کلیه سازمان هایی که در قانون اساسی نام برده شده است در حکم مؤسسه دولتی شناخته می شود.

ماده 3- مؤسسه یا نهاد عمومی غیردولتی: واحد سازمانی مشخصی است که دارای استقلال حقوقی است و با تصویب مجلس شورای اسلامی ایجاد شده یا می شود و بیش از پنجاه درصد (50%) بودجه سالانه آن از محل منابع غیردولتی تأمین گردد وعهده دار وظایف و خدماتی است که جنبه عمومی دارد.

ماده 4- شرکت دولتی: بنگاه اقتصادی است که به موجب قانون برای انجام قسمتی از تصدی های دولت به موجب سیاست های کلی اصل چهل و چهارم (44) قانون اساسی، ابلاغی از سوی مقام معظم رهبری جزو وظایف دولت محسوب می گردد، ایجاد و بیش از پنجاه درصد (50%) سرمایه و سهام آن متعلق به دولت می باشد. هر شرکت تجاری که از طریق سرمایه گذاری وزارتخانه ها، مؤسسات دولتی و شرکت های دولتی منفردا یا مشترکا ایجاد شده مادام که بیش از پنجاه درصد (50%) سهام آنها منفردا یا مشترکا متعلق به واحدهای سازمانی فوق الذکر باشد شرکت دولتی است.

تبصره 1- تشکیل شرکت های دولتی تحت هریک از عناوین فوق الذکر صرفا با تصویب مجلس شورای اسلامی مجاز است، همچنین تبدیل شرکت هایی که سهام شرکت های دولتی در آنها کمتر از پنجاه درصد (50%) است با افزایش سرمایه به شرکت دولتی ممنوع است.

تبصره 2- شرکت هایی که به حکم قانون یا دادگاه صالح، ملی و یا مصادره شده و شرکت دولتی شناخته شده یا می شوند، شرکت دولتی تلقی می گردند.

تبصره 3- احکام «شرکت های دولتی» که در این قانون ذکر شده بر کلیه شرکت هایی که شمول قوانین و مقررات عمومی بر آنها مستلزم ذکر یا تصریح نام است نیز اعمال خواهد شد.

ماده 5- دستگاه اجرایی: کلیه وزارتخانه ها، مؤسسات دولتی، مؤسسات یا نهادهای عمومی غیردولتی، شرکت های دولتی و کلیه دستگاه هایی که شمول قانون بر آنها مستلزم ذکر و یا تصریح نام است از قبیل شرکت ملی نفت ایران، سازمان گسترش و نوسازی صنایع ایران، بانک مرکزی، بانک ها و بیمه های دولتی، دستگاه اجرایی نامیده می شوند.

قانون محاسبات عمومی

ماده 3- مؤسسه دولتی واحد سازمانی مشخصی است که به موجب قانون ایجاد و زیر نظر یکی از قوای سهگانه اداره میشود و عنوان وزارتخانهندارد.

تبصره - نهاد ریاست جمهوری که زیر نظر ریاست جمهوری اداره میگردد. از نظر این قانون مؤسسه دولتی شناخته میشود.

ماده 4 - شرکت دولتی واحد سازمانی مشخصی است که با اجازه قانون به صورت شرکت ایجاد شود و یا به حکم قانون و یا دادگاه صالح ملی شدهو یا مصادره شده و به عنوان شرکت دولتی شناخته شده باشد و بیش از 50 درصد سرمایه آن متعلق به دولت باشد. هر شرکت تجاری که از طریقسرمایهگذاری شرکتهای دولتی ایجاد شود، مادام که بیش از پنجاه درصد سهام آن متعلق به شرکتهای دولتی است، شرکت دولتی تلقی میشود.

تبصره - شرکتهایی که از طریق مضاربه و مزارعه و امثال اینها به منظور به کار انداختن سپردههای اشخاص نزد بانکها و مؤسسات اعتباری وشرکتهای بیمه ایجاد شده یا میشوند از نظر این قانون شرکت دولتی شناخته نمیشوند.

ماده 5 - مؤسسات و نهادهای عمومی غیر دولتی از نظر این قانون واحدهای سازمانی مشخصی هستند که با اجازه قانون به منظور انجام وظایف وخدماتی که جنبه عمومی داد، تشکیل شده و یا میشود.

تبصره - فهرست این قبیل مؤسسات و نهادها با توجه به قوانین و مقررات مربوط از طرف دولت پیشنهاد و به تصویب مجلس شورای اسلامیخواهد رسید.

قانون فهرست نهادها و مؤسسات عمومی غیر دولتی

ماده واحده - واحدهای سازمانی مشروحه زیر و مؤسسات وابسته به آنها، مؤسسات و نهادهای عمومی غیر دولتی موضوع تبصره ماده 5 قانونمحاسبات عمومی کشور مصوب 1366 میباشند:

1 - شهرداریها و شرکتهای تابعه آنان مادام که بیش از 50 درصد سهام و سرمایه آنان متعلق به شهرداریها باشد.

2 - بنیاد مستضعفان و جانبازان انقلاب اسلامی.

3 - هلال احمر.

4 - کمیته امداد امام.

5 - بنیاد شهید انقلاب اسلامی.

6 - بنیاد مسکن انقلاب اسلامی.

7 - کمیته ملی المپیک ایران.

8 - بنیاد 15 خرداد.

9 - سازمان تبلیغات اسلامی.

10 - سازمان تأمین اجتماعی.

تبصره 1 - مؤسسه وابسته از نظر این قانون واحد سازمانی مشخصی است که به صورتی غیر از شرکت و برای مقاصد غیر تجارتی و غیر انتفاعیتوسط یک یا چند مؤسسه و نهاد عمومی غیر دولتی تأسیس و اداره میشود و به نحوی مالکیت آن متعلق به یک یا چند مؤسسه یا نهاد عمومی غیردولتی باشد.

شما می توانید برای آگاهی بیشتر از مباحث مرتبط با مالیات فیلم مالیات را از طریق همین سایت دانلود نموده و دانش خود را در زمینه مالیات گسترش دهید تا در پرداخت مالیات دچار اشتباه نشوید. همچنین برای اطلاع از آخرین بخشنامه های مالیاتی به قسمت مربوطه بروید تا همیشه بروز باشید.

مقالات مرتبط

آموزه های مالیاتی

۲۴ خرداد ۱۴۰۱

آموزش ماده 131 قانون مالیات های مستقیم+ویدیو {براساس اصلاحات ۱۴۰۳}

7

دقیقه مطالعه

آموزه های مالیاتی

۱۳ خرداد ۱۴۰۱

همه چیز درباره ثبت شرکت | دلایل، مزایا، معایب و بهترین روشها

17

دقیقه مطالعه

آموزه های مالیاتی

۱۳ خرداد ۱۴۰۱

هزینه های قابل قبول مالیاتی ماده 148

15

دقیقه مطالعه

آموزه های مالیاتی

۱۴ خرداد ۱۴۰۱

شرح ماده 53 قانون مالیات های مستقیم

17

دقیقه مطالعه

دورههای مرتبط