ماده ۱۳۱ قانون مالیات های مستقیم یکی از اصلی ترین و مهمترین مواد قانون مالیات های مستقیم می باشد که باید حتما نحوه محاسبات این ماده را فراگرفت. ماده ۱۳۱ قانون مالیات به روش پلکانی و طبقه بندی نسبت به درآمد فرد مشخص می شود اما نرخ مالیات برای اشخاص حقوقی به روش ثابت است پس لطفا دقت داشته باشید.در ادامه نحوه درست محاسبات به شما آموزش داده شده است که این مطلب بخشی از کتاب آموزشی قانون مالیات های مستقیم به نام کتاب قانون مالیات را قورت بده می باشد. همچنین به جز این کتاب پیشنهاد می شود دوره طلایی فیلم آموزش مالیات را تهیه کنید و با دقت تمام قسمت های این دوره آموزش مالیات را ببیند.

ماده ۱۳۱- نرخ مالیات بر درآمد اشخاص حقیقی به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانهای میباشد به شرح زیر است:

- تا میزان پانصد میلیون (۵۰۰.۰۰۰.۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ پانزده درصد (۱۵٪)

- نسبت به مازاد پانصد میلیون (۵۰۰.۰۰۰.۰۰۰) ریال تا میزان یک میلیارد (۱.۰۰۰.۰۰۰.۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست درصد (۲۰٪)

- نسبت به مازاد یک میلیارد (۱.۰۰۰.۰۰۰.۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست و پنج درصد (۲۵٪)

در نظر داشته باشید که طبق بخشنامه ۲۰۰/۱۴۰۱/۴۱ مورخ ۱۴۰۱/۰۷/۲۳ نصاب های مربوط به این ماده به شرح زیر افزایش پیدا کرده است:

- تا میزان دو میلیارد (۲.۰۰۰.۰۰۰.۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ پانزده درصد (۱۵٪)

- نسبت به مازاد دو میلیارد (۲.۰۰۰.۰۰۰.۰۰۰) ریال تا میزان چهار میلیارد (۴.۰۰۰.۰۰۰.۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست درصد (۲۰٪)

- نسبت به مازاد چهار میلیارد (۴.۰۰۰.۰۰۰.۰۰۰) ریال درآمد مشمول مالیات سالانه به نرخ بیست و پنج درصد (۲۵٪)

در این ماده مشخص میشود که میزان مالیات اشخاص حقیقی (اصناف و اشخاص و کلا تمام افراد بجز اشخاص حقوقی) را تعیین میکند و دقیقا توضیح داده که به هر محدوده درآمدی چه میزان درآمدی تعلق میگیرد. به دلیل اهمیت این ماده برای شما جدولی طراحی کرده ایم تا به سادگی نرخ های این ماده را به خاطر بسپارید.

| نرخ ماده 131 قانون مالیات براساس اصلاحیه جدید | |||

|---|---|---|---|

| ردیف | درآمد سالیانه از | تا | نرخ مالیاتی |

| 1 | 1 ریال | 2.000.000.000 ریال | 15% |

| 2 | 2.000.000.000 ریال | 4.000.000.000 ریال | 20% |

| 3 | 4.000.000.000 ریال | و بیشتر | 25% |

| تهیه شده توسط موسسه آموزشی راوی حساب ravihesab.com | |||

نحوه محاسبه ماده ۱۳۱ قانون مالیات های مستقیم

از مبلغ: شروع مبلغ (تمام اعداد به ریال میباشد.)

تا مبلغ: پایان مبلغ در همان سطح

درصد مالیات: نرخ مالیاتی در همان سطح.

مأخذ: با فرمول (ستون تا مبلغ – ستون از مبلغ) بدست میآید.

مالیات قابل پرداخت: مانده نهایی که باید به سازمان مالیاتی پرداخت شود و با فرمول (مأخذ * درصد مالیات) بدست میآید.

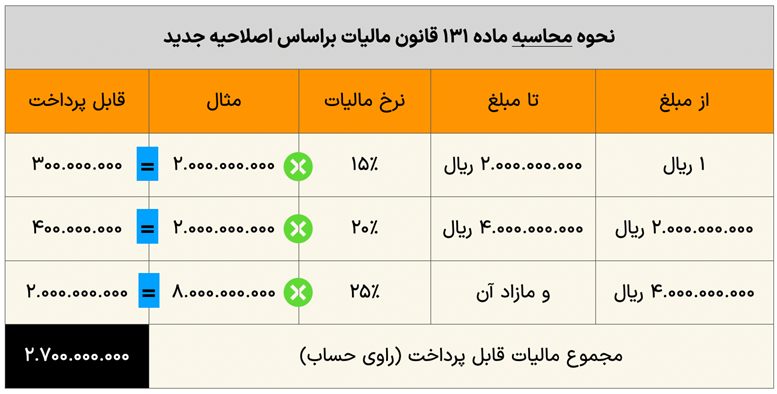

مثال: شخصی مبلغ ۱۲.۰۰۰.۰۰۰.۰۰۰ ریال درآمد مشمول مالیات (سود) داشته، مطلوب است مالیات را بر اساس ماده ۱۳۱ قانون مالیات محاسبه نمایید.

گام اول: ۳۰۰.۰۰۰.۰۰۰ = ۱۵٪ * ۲.۰۰۰.۰۰۰.۰۰۰

گام دوم: ۴۰۰.۰۰۰.۰۰۰ = ۲۰٪ * ۲.۰۰۰.۰۰۰.۰۰۰

گام سوم: ۲.۰۰۰.۰۰۰.۰۰۰ = ۲۵٪ * ۸.۰۰۰.۰۰۰.۰۰۰

مبلغ نهایی قابل پرداخت مالیات: ۲.۷۰۰.۰۰۰.۰۰۰ = ۲.۰۰۰.۰۰۰.۰۰۰ + ۴۰۰.۰۰۰.۰۰۰ + ۳۰۰.۰۰۰.۰۰۰

باید به ترتیبی که قانون گذار ذکر کرده محاسبات را انجام دهیم یعنی:

گام اول: در گام اول تا سقف ۲.۰۰۰.۰۰۰.۰۰۰ ریال را در نرخ ۱۵٪ محاسبه کنیم.

گام دوم: در گام دوم بین ۲.۰۰۰.۰۰۰.۰۰۰ تا ۴.۰۰۰.۰۰۰.۰۰۰ ریال را (میشود ۲.۰۰۰.۰۰۰.۰۰۰) ضربدر نرخ ۲۰٪ کنیم.

گام سوم: در گام سوم مازاد ۴.۰۰۰.۰۰۰.۰۰۰ ریال هر مبلغی بود ضربدر نرخ ۲۵٪ میکنیم.

نکته: این فرمول همیشه ثابت است.

مثال: آقای حسینی در طول یک سال مالی ۵.۵۰۰.۰۰۰.۰۰۰ ریال سود خالص داشته است. مطلوب است:

گام اول ۳۰۰.۰۰۰.۰۰۰ = ۱۵٪ * ۲.۰۰۰.۰۰۰.۰۰۰

گام دوم ۴۰۰.۰۰۰.۰۰۰ = ۲۰٪ * ۲.۰۰۰.۰۰۰.۰۰۰

گام سوم ۳۷۵.۰۰۰.۰۰۰ = ۲۵٪ * ۱.۵۰۰.۰۰۰.۰۰۰

مبلغ نهایی قابل پرداخت مالیات: ۱.۰۷۵.۰۰۰.۰۰۰ = ۳۷۵.۰۰۰.۰۰۰ + ۴۰۰.۰۰۰.۰۰۰ + ۳۰۰.۰۰۰.۰۰۰

شروط استفاده از تبصره ماده (۱۳۱):

- بدهی مالیاتی سال قبل باید تسویه شده باشد (پرونده در هیات مطرح نباشد)

- مودی در موعد مقرر اظهارنامه مالیاتی تسلیم کرده باشد

- مودی نسبت به سال گذشته ۴۰٪ درآمدش افزایش پیدا کرده باشد (شرط جدید در بودجه ۱۴۰۳)

در صورتیکه این شروط برای مودی برقرار باشد می تواند از تخفیف در نرخ تبصره ماده (۱۳۱) بهرهمند شود.

مثال اول: آقای جوادی به شرح ذیل اظهارنامههای خود را در سالهای ۱۴۰۲ و ۱۴۰۳ تسلیم کرده است. مطلوب است محاسبات تبصره ماده (۱۳۱) (براساس احکام بودجه ۱۴۰۳):

درآمد ابرازی در اظهارنامه سال ۱۴۰۲: ۵.۰۰۰.۰۰۰.۰۰۰ ریال

درآمد ابرازی در اظهارنامه سال ۱۴۰۳: ۸.۰۰۰.۰۰۰.۰۰۰ ریال

محاسبات برای اظهارنامه سال ۱۴۰۲ به شرح زیر است:

۳۰۰.۰۰۰.۰۰۰ = ۱۵٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۴۰۰.۰۰۰.۰۰۰ = ۲۰٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۲۵۰.۰۰۰.۰۰۰ = ۲۵٪ * ۱.۰۰۰.۰۰۰.۰۰۰

مبلغ مالیات قابل پرداخت = ۹۵۰.۰۰۰.۰۰۰ = ۲۵۰.۰۰۰.۰۰۰ + ۴۰۰.۰۰۰.۰۰۰ + ۳۰۰.۰۰۰.۰۰۰

محاسبات برای اظهارنامه سال ۱۴۰۳ به شرح زیر است:

۲۸۰.۰۰۰.۰۰۰ = ۱۴٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۳۸۰.۰۰۰.۰۰۰ = ۱۹٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۹۶۰.۰۰۰.۰۰۰ = ۲۴٪ * ۴.۰۰۰.۰۰۰.۰۰۰

مبلغ مالیات قابل پرداخت = ۱.۶۲۰.۰۰۰.۰۰۰ = ۹۶۰.۰۰۰.۰۰۰ + ۳۸۰.۰۰۰.۰۰۰ + ۲۸۰.۰۰۰.۰۰۰

همانطور که متوجه شدید در محاسبات سال ۱۴۰۳، درآمد آقای جوادی بعد از ۴۰٪ افزایش نسبت به سال ۱۴۰۲، میزان ۱۴.۳٪ افزایش پیدا کرده است بنابراین یک واحد درصد تخفیف به او در تمامی پلکان تعلق گرفت و نرخ های پلکان به ترتیب ۱۴٪ و ۱۹٪ و ۲۴٪ شد. چون در تبصره آمده «به ازای هر ده درصد» بنابراین اگر میخواستیم به او دو واحد درصد تخفیف دهیم باید حداقل ۲۰٪ درامدش بیشتر می شد (بعد از ۴۰٪)

مثال دوم: آقای جوادی به شرح ذیل اظهارنامههای خود را در سالهای ۱۴۰۲ و ۱۴۰۳ تسلیم کرده است. مطلوب است محاسبات تبصره ماده (۱۳۱) (براساس احکام بودجه ۱۴۰۳):

درآمد ابرازی در اظهارنامه سال ۱۴۰۲: ۴.۵۰۰.۰۰۰.۰۰۰ ریال

درآمد ابرازی در اظهارنامه سال ۱۴۰۳: ۲۸.۵۰۰.۰۰۰.۰۰۰ ریال

محاسبات برای اظهارنامه سال ۱۴۰۲ به شرح زیر است:

۳۰۰.۰۰۰.۰۰۰ = ۱۵٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۴۰۰.۰۰۰.۰۰۰ = ۲۰٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۱۰۰.۰۰۰.۰۰۰ = ۲۵٪ * ۵۰۰.۰۰۰.۰۰۰

محاسبات برای اظهارنامه سال ۱۴۰۳ به شرح زیر است:

۲۰۰.۰۰۰.۰۰۰ = ۱۰٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۳۰۰.۰۰۰.۰۰۰ = ۱۵٪ * ۲.۰۰۰.۰۰۰.۰۰۰

۴.۹۰۰.۰۰۰.۰۰۰ = ۲۰٪ * ۲۴.۵۰۰.۰۰۰.۰۰۰

نکته مهم: همانطور که ملاحظه شد برای سال ۱۴۰۳ در تمامی پلکان تخفیفهای مالیاتی لحاظ شد و چون بیش از ۵ برابر درآمد ابرازی افزایش یافته بود سقف تخفیف نرخ که ۵ واحد درصد می باشد را در نظر گرفتیم. قانون گذار در احکام قانون بودجه سال ۱۴۰۳ مصوب کرده که بعد از مازاد ۴۰٪ باید تخفیف در نرخ اتفاق افتد در اصل یک شرط جدید ایجاد شده است. یعنی ابتدا باید مودی باید نسبت به سال گذشته درآمدش ۴۰٪ افزایش پیدا کند، سپس مشمول تخفیف در نرخ این تبصره می شود و از پلکان یک واحد درصد استفاده نماید.

سقف استفاده از این تخفیف هم نهایتا ۵ واحد درصد می باشد یعنی مودی تا افزایش ۵ برابری درآمد (بعد از ۴۰٪) نسبت به سال گذشته می تواند تا سفف ۵ واحد درصد تخفیف بگیرد و مالیاتش در نرخ های ۱۰٪ و ۲۰٪ و ۲۵٪ محاسبه شود و مازاد بر آن تاثیری در کاهش نرخهای مالیاتی ندارد.

نکته: در صدر تبصره ماده ۱۳۱ از عبارت “افزایش درآمد ابرازی” استفاده کرده است. درآمد ابرازی یعنی وقتی مودی در اظهارنامه ابراز کند بنابراین اگر اظهارنامه ای تسلیم نشود و یا درآمد کتمان شده ای از سوی حوزه مالیاتی شناسایی شود تخفیف مربوط به تبصره ماده ۱۳۱ شامل حال مودی نمی شود.

پیشنهاد می شود برای آگاهی از موارد مالیاتی و آموزش مالیات به سایت راوی حساب سر بزنید و برای به روز بودن صفحه بخشنامه های مالیاتی و قوانین مهم مالیاتی را مطالعه بفرمایید.