مالیات ابرازی و تشخیصی

مالیات ابرازی و تشخیصی دو مفهوم مهم در زمینه مالیات هستند به همین جهت در زیر توضیحی در مقام آموزش مالیات در مورد تفاوتهای این دو مفهوم آورده شده است: مالیات ابرازی مالیات ابرازی به معنای تعیین نرخ و مقدار مالیات بر اساس اطلاعاتی است که اشخاص (حقیقی یا حقوقی) به حوزه مالیاتی تسلیم می کنند. در این روش، اشخاص باید اطلاعاتی مانند ترازنامه و سود و زیان را از طریق تسلیم اظهارنامه به سازمان مالیاتی ارائه دهند. در صورت ارائه اطلاعات نادرست یا نقص در اطلاعات، ممکن است جرائمی برای مودی در نظر گرفته شود. در نظر داشته باشید که تسلیم اظهارنامه باید براساس قوانین مربوط به منبع مورد نظر تسلیم شود مثلا در مورد اظهارنامه اجاره املاک باید براساس احکام ماده ۸۰ اقدامات لازم انجام شود یا در مورد اظهارنامه اشخاص حقوقی باید براساس ماده ۱۱۰ اظهارنامه مالیاتی خود را تسلیم کنند. مالیات تشخیصی مالیات تشخیصی به معنای تعیین نرخ و مقدار مالیات بر اساس تشخیص حوزه مالیاتی برای اشخاصی است که مستندات کافی را ارائه نمی دهند یا دارای دفاتر ناقص یا نانویس هستند یا هزینه هایی مغایر ما مفاد ۱۴۸ و ۱۴۹ قانون مالیات شناسایی کرده اند و یا درآمدهای کتمان شده ای، حوزه مالیاتی برای آنها در نظر گرفته است. در این روش، حوزه مالیاتی با توجه به اطلاعات موجود در سامانه و اطلاعیه های ۱۶۹، مالیات مودی را شناسایی و برگ تشخیص را صادر می کند. بعد از صادر شدن برگ تشخیص در این مرحله مودی به ۳ روش می تواند اقدام کند: مالیات تشخیصی را تمکین کند (قبول و پرداخت کند) برای توافق با رئیس درخواست جلسه ماده ۲۳۸ را دهد و شانس خود را برای تعدیل مالیات محک بزند. مراجعه به هیات های حل اختلاف مالیاتی و ورود به فرایند دادرسی مالیاتی بنابراین، تفاوت اصلی بین این دو مفهوم در این است که در مالیات ابرازی، اشخاص باید اطلاعات کامل و دقیق از وضعیت مالی خود را ارائه دهند و مالیات بر اساس این اطلاعات محاسبه میشود، در حالی که در مالیات تشخیصی، حوزه مالیاتی با توجه به تشخیص و اطلاعات موجود در سامانه، مالیات را تعیین میکند. شما می توانید برای آموزش عمیق تر مالیات به فیلم مالیات در صفحه مربوطه نیز مراجعه کنید. همچنین در صورت داشتن اعتراض به مالیات می توانید از خدمات مشاوره مالیاتی سایت راوی حساب استفاده کنید.

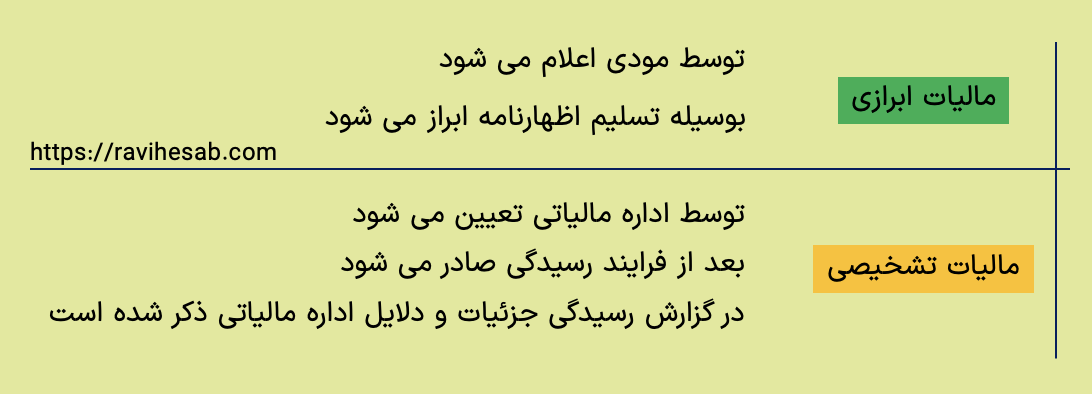

مالیات ابرازی و تشخیصی دو مفهوم مهم در زمینه مالیات هستند به همین جهت در زیر توضیحی در مقام آموزش مالیات در مورد تفاوتهای این دو مفهوم آورده شده است:

مالیات ابرازی

مالیات ابرازی به معنای تعیین نرخ و مقدار مالیات بر اساس اطلاعاتی است که اشخاص (حقیقی یا حقوقی) به حوزه مالیاتی تسلیم می کنند. در این روش، اشخاص باید اطلاعاتی مانند ترازنامه و سود و زیان را از طریق تسلیم اظهارنامه به سازمان مالیاتی ارائه دهند. در صورت ارائه اطلاعات نادرست یا نقص در اطلاعات، ممکن است جرائمی برای مودی در نظر گرفته شود. در نظر داشته باشید که تسلیم اظهارنامه باید براساس قوانین مربوط به منبع مورد نظر تسلیم شود مثلا در مورد اظهارنامه اجاره املاک باید براساس احکام ماده ۸۰ اقدامات لازم انجام شود یا در مورد اظهارنامه اشخاص حقوقی باید براساس ماده ۱۱۰ اظهارنامه مالیاتی خود را تسلیم کنند.

مالیات تشخیصی

مالیات تشخیصی به معنای تعیین نرخ و مقدار مالیات بر اساس تشخیص حوزه مالیاتی برای اشخاصی است که مستندات کافی را ارائه نمی دهند یا دارای دفاتر ناقص یا نانویس هستند یا هزینه هایی مغایر ما مفاد ۱۴۸ و ۱۴۹ قانون مالیات شناسایی کرده اند و یا درآمدهای کتمان شده ای، حوزه مالیاتی برای آنها در نظر گرفته است. در این روش، حوزه مالیاتی با توجه به اطلاعات موجود در سامانه و اطلاعیه های ۱۶۹، مالیات مودی را شناسایی و برگ تشخیص را صادر می کند. بعد از صادر شدن برگ تشخیص در این مرحله مودی به ۳ روش می تواند اقدام کند:

- مالیات تشخیصی را تمکین کند (قبول و پرداخت کند)

- برای توافق با رئیس درخواست جلسه ماده ۲۳۸ را دهد و شانس خود را برای تعدیل مالیات محک بزند.

- مراجعه به هیات های حل اختلاف مالیاتی و ورود به فرایند دادرسی مالیاتی

بنابراین، تفاوت اصلی بین این دو مفهوم در این است که در مالیات ابرازی، اشخاص باید اطلاعات کامل و دقیق از وضعیت مالی خود را ارائه دهند و مالیات بر اساس این اطلاعات محاسبه میشود، در حالی که در مالیات تشخیصی، حوزه مالیاتی با توجه به تشخیص و اطلاعات موجود در سامانه، مالیات را تعیین میکند. شما می توانید برای آموزش عمیق تر مالیات به فیلم مالیات در صفحه مربوطه نیز مراجعه کنید. همچنین در صورت داشتن اعتراض به مالیات می توانید از خدمات مشاوره مالیاتی سایت راوی حساب استفاده کنید.

مقالات مرتبط

آموزه های مالیاتی

۱۳ خرداد ۱۴۰۱

تفاوت عوارض با مالیات

5

دقیقه مطالعه

آموزه های مالیاتی

۲۹ شهریور ۱۴۰۰

مرور زمان مالیاتی موضوع ماده 156 و 157 قانون مالیات

5

دقیقه مطالعه

آموزه های مالیاتی

۲۵ اردیبهشت ۱۴۰۱

احکام مالیاتی در پیش نویس لایحه بودجه سال 1401

12

دقیقه مطالعه

آموزه های مالیاتی

۲۷ اردیبهشت ۱۴۰۱

عقود مشارکتی ماده ۱۳۸ مکرر

3

دقیقه مطالعه

آموزه های مالیاتی

۱۳ خرداد ۱۴۰۱

ماده 94 قانون مالیات های مستقیم

3

دقیقه مطالعه

دورههای مرتبط