مالیات خانه های خالی 1404: مبلغ، قوانین جدید و نکات مهم

مالیات بر خانههای خالی یکی از راهکارهایی است که در برخی شهرها برای کاهش تعداد خانههای خالی و افزایش تعداد خانههای اجارهای اجرا میشود. این مالیات میتواند تحریککنندهی مالکان برای بهرهگیری بهینه از خانههای خود باشد. همچنین با تعیین مالیات به شکل تدریجی، مالکان به تدریج متقاعد میشوند که بهتر است خانههای خود را به اجاره دهند. با این حال، برای اجرای موفق این راهکار نیاز به طرحهایی با هدف بهبود این روش برای کنترل بازار مسکن و بهرهگیری بهینه از آن وجود دارد.

آیا تاکنون از خود پرسیدهاید که خانهای که خالی مانده است، چه هزینههایی به همراه دارد؟ بسیاری از ما ممکن است خانهای را به دلایل مختلف خالی نگه داریم؛ اما شاید کمتر به پیامدهای قانونی و مالی آن فکر کرده باشیم. مالیات خانه های خالی 1404 دقیقا به همین موضوع میپردازد و برای کسانی که ملکی دارند که به طور موقت یا بلندمدت خالی از سکنه است، اهمیت ویژهای پیدا میکند. اما مالیات خانه سالی چقدر است؟ این مالیات مستقیم به چه خانه هایی تعلق میگیرد؟ چگونه محاسبه میشود و چرا در سالهای اخیر به یکی از موضوعات داغ تبدیل شده است؟ در این مقاله به همه این سوالات و بسیاری از نکات مهم دیگر درباره مالیات خانه خالی میپردازیم تا به شما کمک کنیم از جزئیات آن آگاه شوید و از هزینههای پیشبینی نشده جلوگیری کنید.

مالیات خانه های خالی چیست؟

همانطور که پیش تر به آن اشاره شد، مالیات خانه های خالی یکی از ابزارهای دولت برای کنترل عرضه و تقاضا در بازار مسکن است. این مالیات به واحدهای مسکونیای تعلق میگیرد که بیش از ۱۲۰ روز در سال خالی مانده و بدون سکنه هستند. هدف از وضع این مالیات کاهش تعداد املاک خالی و استفادهنشده در مناطق پرتراکم شهری است. از آنجا که این خانهها میتوانند به عنوان منابع بالقوه برای اجاره یا فروش به کار روند، مشمول مالیات شدن آنها مالکان را تشویق میکند تا از نگهداری خانهها بدون استفاده خودداری کنند. در نتیجه انتظار میرود این قانون به تعادل بازار مسکن و کمک به افزایش دسترسی افراد به املاک مسکونی در شهرهای بزرگ کمک کند.

اجرای مالیات خانه های خالی در واقع پاسخی به نیاز جوامع شهری به تعادل میان میزان عرضه و تقاضا است. افزایش تعداد واحدهای خالی بدون سکونت، قیمت مسکن و اجارهبها را در مناطق پرجمعیت بالا میبرد و دسترسی افراد به مسکن را دشوارتر میکند. با این مالیات دولت سعی دارد مالکانی که تنها برای سرمایهگذاری یا کسب سود املاک خود را خالی نگه میدارند، به بازگرداندن این واحدها به چرخه مصرف مسکن تشویق کند.

تعریف خانه خالی بر اساس قانون

با اینکه نحوه تشخیص خانه های خالی مقداری دشوار است اما خانه خالی در قوانین مالیاتی ایران به واحد مسکونیای اطلاق میشود که با وجود آماده بودن برای سکونت، بیش از ۱۲۰ روز در سال، بدون استفاده و خالی باقی بماند. این قانون بهمنظور جلوگیری از نگهداری املاک بدون استفاده و کمک به تعادل بازار مسکن وضع شده است و شامل شهرهای بزرگ با جمعیت بالای ۱۰۰ هزار نفر میشود. بر اساس قانون مالیات خانه خالی، خانه های خالی شناسایی شده و مشمول مالیات میشوند. اما برای اینکه یک ملک بهعنوان خانه خالی شناخته شود، شرایط خاصی وجود دارد.

شرایط و معیارهای شناسایی خانه های خالی

- مدت زمان خالی بودن: ملک باید بیش از ۱۲۰ روز در سال خالی بماند.

- موقعیت جغرافیایی: این قانون فقط شامل شهرهایی با جمعیت بالای ۱۰۰ هزار نفر میشود.

- کاربری مسکونی: ملک باید دارای کاربری مسکونی باشد.

- نوساز بودن: برای خانه های نوساز، معیار خالی ماندن پس از گذشت ۱۲ ماه از اتمام ساخت و ساز شروع میشود؛ در پروژههای انبوهسازی، این مدت به ۱۸ ماه افزایش مییابد.

- عدم ثبت بهعنوان اقامتگاه: اگر ملک بهعنوان اقامتگاه اصلی یا فرعی مالک و افراد تحت تکفل وی ثبت شود، از شمول مالیات خانه های خالی مستثنی خواهد بود.

نحوه محاسبه مالیات بر خانه های خالی

محاسبه مالیات خانه های خالی در ایران بر اساس قانون مالیاتهای مستقیم ماده ۵۴ انجام میشود. همانطور که گفته شد این قانون مشخص میکند که برای واحدهای مسکونی واقع در شهرهای بالای ۱۰۰ هزار نفر جمعیت که بیش از ۱۲۰ روز خالی باقی بمانند، مالیات ویژهای تعلق میگیرد. محاسبه این مالیات بر اساس ارزش اجارهای ملک و ضریبی خاص برای هر سال خالی بودن ملک انجام میشود. در ادامه، مراحل دقیق محاسبه مالیات خانه های خالی را توضیح میدهیم.

۱. تعیین ارزش اجاره ماهانه ملک

ابتدا ارزش اجارهای ملک مشخص میشود. این ارزش میتواند بر اساس میانگین اجارهبها در منطقه ملک یا ارزیابیهای رسمی تعیین گردد. فرض کنید اجاره ماهانه یک واحد مسکونی ۱۰۰ متری در شهری بزرگ ۵ میلیون تومان باشد. این مبلغ مبنای محاسبه مالیات قرار میگیرد.

۲. کسر استهلاک و هزینهها

طبق قانون، ۲۵ درصد از ارزش اجاره به عنوان هزینه استهلاک و سایر هزینههای جاری کسر میشود. این کاهش به این دلیل اعمال میشود که ملک خالی نیز نیازمند نگهداری است و مالک برای هزینههای نگهداری با بخشی از اجاره مواجه است. برای مثال، اگر اجاره ماهانه ۵ میلیون تومان باشد:

- ۲۵٪ از ۵,۰۰۰,۰۰۰ تومان = ۱,۲۵۰,۰۰۰ تومان

- مبلغ پس از کسر هزینهها: ۵,۰۰۰,۰۰۰ - ۱,۲۵۰,۰۰۰ = ۳,۷۵۰,۰۰۰ تومان

۳. اعمال ضرایب مالیاتی برای هر سال خالی بودن

قانون مالیات خانه های خالی ضرایب مختلفی را برای هر سال خالی ماندن ملک تعیین کرده است. این ضرایب به تدریج افزایش مییابند تا مالک را به استفاده از ملک ترغیب کنند. ضرایب بهصورت زیر اعمال میشوند:

- سال اول: مالیات به میزان ۶ برابر ارزش اجاره ماهانه محاسبهشده.

- سال دوم: مالیات به میزان ۱۲ برابر ارزش اجاره ماهانه.

- سال سوم به بعد: مالیات به میزان ۱۸ برابر ارزش اجاره ماهانه.

_1736662733.webp)

4. محاسبه نهایی مالیات سالانه

برای محاسبه مالیات سالانه مبلغ مالیات ماهانه محاسبهشده برای هر سال در ۱۲ ماه ضرب میشود تا مبلغ نهایی مالیات سالانه به دست آید.

مثال محاسبه مالیات بر خانه خالی

فرض کنید ارزش اجاره ماهانه ملک ۵ میلیون تومان باشد و ملک بیش از ۱۲۰ روز خالی مانده است:

1. کسر استهلاک و هزینهها:

- ۲۵٪ از ۵,۰۰۰,۰۰۰ تومان = ۱,۲۵۰,۰۰۰ تومان

- مبلغ پس از کسر: ۵,۰۰۰,۰۰۰ - ۱,۲۵۰,۰۰۰ = ۳,۷۵۰,۰۰۰ تومان

2. مالیات برای سال اول:

- مالیات ماهانه: ۳,۷۵۰,۰۰۰ × ۶ = ۲۲,۵۰۰,۰۰۰ تومان

- مالیات سالانه: ۲۲,۵۰۰,۰۰۰ × ۱۲ = ۲۷۰,۰۰۰,۰۰۰ تومان

3. مالیات برای سال دوم:

- مالیات ماهانه: ۳,۷۵۰,۰۰۰ × ۱۲ = ۴۵,۰۰۰,۰۰۰ تومان

- مالیات سالانه: ۴۵,۰۰۰,۰۰۰ × ۱۲ = ۵۴۰,۰۰۰,۰۰۰ تومان

4. مالیات برای سال سوم به بعد:

- مالیات ماهانه: ۳,۷۵۰,۰۰۰ × ۱۸ = ۶۷,۵۰۰,۰۰۰ تومان

- مالیات سالانه: ۶۷,۵۰۰,۰۰۰ × ۱۲ = ۸۱۰,۰۰۰,۰۰۰ تومان

این مثال به مالک کمک میکند تا به روشنی متوجه مبلغ نهایی مالیاتی شود که باید در صورت خالی نگه داشتن ملک برای چندین سال متوالی پرداخت کند.

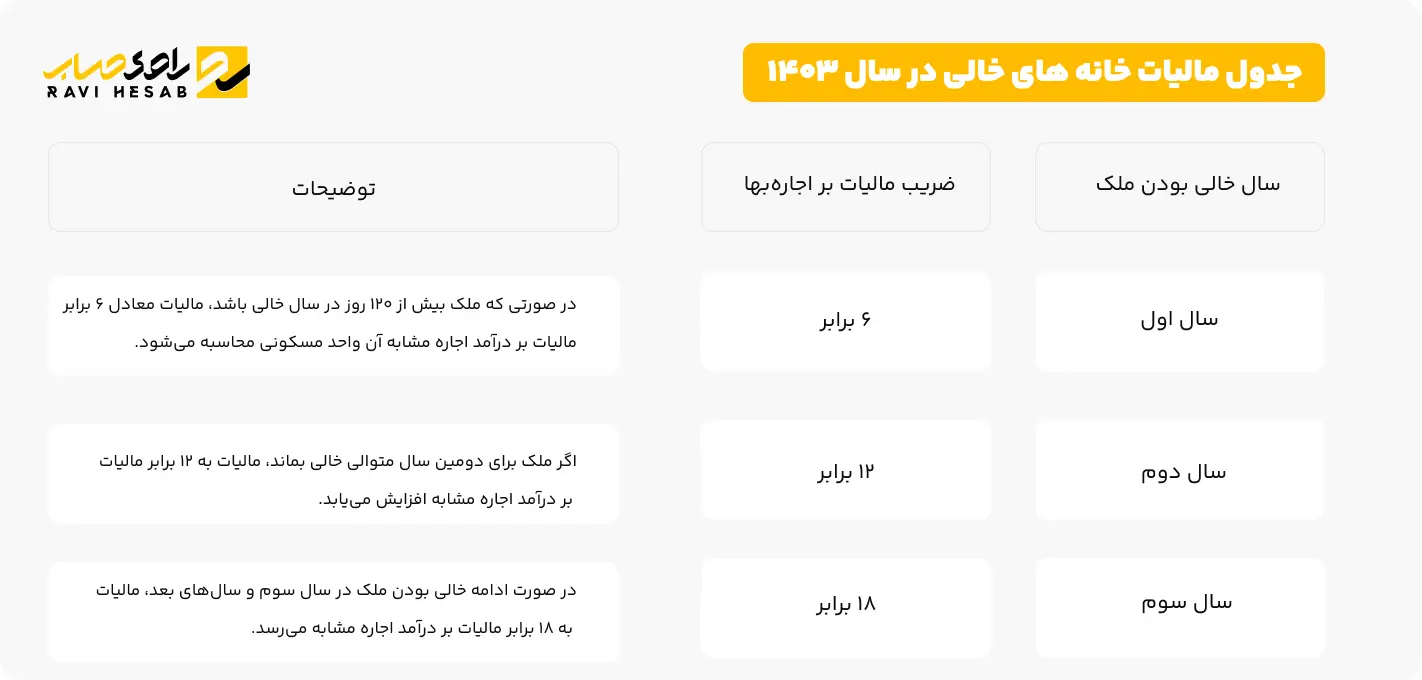

جدول مالیات خانه های خالی در سال 1404

برای درک بهتر، جدول مالیات خانه های خالی نحوه محاسبه این مالیات مستقیم را بر اساس سالهای خالی بودن ملک و ضرایب مربوطه نشان میدهد:

|

سال خالی بودن ملک |

ضریب مالیات بر اجارهبها |

توضیحات |

| سال اول | 6 برابر |

در صورتی که ملک بیش از ۱۲۰ روز در سال خالی باشد، مالیات معادل ۶ برابر مالیات بر درآمد اجاره مشابه آن واحد مسکونی محاسبه میشود. |

| سال دوم | 12 برابر |

اگر ملک برای دومین سال متوالی خالی بماند، مالیات به ۱۲ برابر مالیات بر درآمد اجاره مشابه افزایش مییابد. |

| سال سوم | 18 برابر |

در صورت ادامه خالی بودن ملک در سال سوم و سالهای بعد، مالیات به ۱۸ برابر مالیات بر درآمد اجاره مشابه میرسد. |

آموزش پرداخت مالیات خانه های خالی

پرداخت مالیات خانه های خالی از طریق سامانههای الکترونیکی سازمان امور مالیاتی انجام میشود و نیازی به مراجعه حضوری نیست. در ادامه، مراحل پرداخت این مالیات را بهطور دقیق توضیح میدهیم.

مرحله ۱: ورود به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی

برای شروع، به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی بروید. این سامانه به شما امکان دسترسی به تمامی خدمات مالیاتی از جمله مالیات خانه های خالی را فراهم میکند.

مرحله ۲: ثبتنام یا ورود به حساب کاربری

اگر قبلا در این سامانه ثبتنام نکردهاید:

- گزینه ثبتنام را انتخاب کرده و اطلاعات لازم (از جمله کد ملی، شماره تماس و آدرس ایمیل) را وارد کنید.

- پس از ثبتنام موفقیتآمیز، سامانه یک نام کاربری و رمز عبور به شما اختصاص میدهد.

اگر قبلا ثبتنام کردهاید:

با وارد کردن نام کاربری و رمز عبور خود وارد سامانه شوید.

مرحله ۳: دسترسی به بخش خدمات املاک و خودرو

پس از ورود به سامانه، در صفحه اصلی به منوی خدمات املاک و خودرو بروید. در این بخش میتوانید تمامی اطلاعات مرتبط با مالیات بر املاک و خودروهای خود را مشاهده و مدیریت کنید.

مرحله ۴: انتخاب گزینه اخذ مالیات از خانه های خالی

در منوی خدمات املاک، گزینه اخذ مالیات از خانه های خالی را انتخاب کنید. این بخش بهطور خاص به مالیاتهایی که به املاک خالی تعلق میگیرند، اختصاص دارد و اطلاعات ملک خالی شما در این قسمت نمایش داده میشود.

مرحله ۵: بررسی اطلاعات ملک و مبلغ مالیات

در این بخش، اطلاعات ملک خالی و مبلغ مالیاتی که باید پرداخت کنید نمایش داده میشود. قبل از پرداخت، این اطلاعات را به دقت بررسی کنید:

- نوع و متراژ ملک

- مکان ملک و مدت زمان خالی بودن آن

- مبلغ مالیات محاسبهشده

اگر اطلاعات درست بود، به مرحله بعد بروید. اگر مشکلی یا اختلافی در اطلاعات مشاهده کردید، میتوانید درخواست بررسی مجدد را در سامانه ثبت کنید.

مرحله ۶: پرداخت الکترونیکی مالیات

اکنون که اطلاعات را بررسی و تأیید کردهاید، روی گزینه پرداخت کلیک کنید تا به درگاه پرداخت الکترونیکی هدایت شوید. در این مرحله:

- اطلاعات کارت بانکی خود را وارد کنید.

- مبلغ مالیات محاسبهشده را پرداخت کنید و عملیات پرداخت را کامل کنید.

مرحله ۷: دریافت رسید پرداخت

پس از تکمیل پرداخت، سامانه به شما یک رسید الکترونیکی ارائه میدهد. این رسید نشاندهنده پرداخت موفق مالیات است. پیشنهاد میشود این رسید را برای مستندات و سوابق خود نگهداری کنید، زیرا ممکن است در آینده به آن نیاز داشته باشید.

اگر با مبلغ محاسبهشده اختلاف دارید، میتوانید از طریق سامانه در همان بخش اخذ مالیات خانه های خالی، درخواست بررسی مجدد یا اعتراض خود را ثبت کنید. همچنین اطمینان حاصل کنید که اطلاعات مربوط به ملک شما در سامانه املاک و اسکان بهروز و صحیح است. اطلاعات قدیمی یا نادرست میتواند باعث بروز مشکلات در پرداخت یا محاسبه مالیات شود.

شرایط معافیت مالیات خانه های خالی

در قانون مالیات های مستقیم برخی از املاک مسکونی از پرداخت مالیات خانه های خالی معاف هستند. این معافیتها برای حمایت از مالکانی در نظر گرفته شده است که به دلایل قانونی یا شرایط خاص، امکان استفاده یا اجاره دادن ملک خود را ندارند. در ادامه، به شرایطی که منجر به معافیت از مالیات بر خانه خالی میشود، پرداختهایم.

۱. خانه هایی که بهعنوان اقامتگاه اصلی یا فرعی مالک ثبت شدهاند

هر فرد میتواند یک خانه را بهعنوان اقامتگاه اصلی خود و یک ملک دیگر را بهعنوان اقامتگاه فرعی معرفی کند. این دو ملک از مالیات خانه های خالی معاف هستند. بنابراین، اگر شما تنها یک خانه دارید یا در شهری دیگر ملکی را بهعنوان اقامتگاه دوم خود معرفی کردهاید، شامل این مالیات نخواهید شد.

۲. واحدهای نوساز

واحدهای مسکونی نوساز تا مدت مشخصی از پرداخت مالیات خانه های خالی معاف هستند. این معافیت به سازندگان اجازه میدهد تا فرصتی برای فروش یا اجاره این املاک داشته باشند:

- ملک نوساز تکواحدی: پس از ۱۲ ماه از تاریخ اتمام ساخت، شامل مالیات میشود.

- ملک نوساز در پروژههای انبوهسازی: پس از ۱۸ ماه از اتمام ساخت، مشمول مالیات میشود.

۳. خانه های واقع در شهرهای کوچک و روستاها

طبق قانون، مالیات خانه های خالی فقط در شهرهایی با جمعیت بیش از ۱۰۰ هزار نفر اعمال میشود. بنابراین، واحدهای مسکونی واقع در شهرهای کوچکتر و مناطق روستایی از این مالیات معاف هستند. البته، این خانهها باید اطلاعاتشان در سامانه املاک و اسکان ثبت شده باشد؛ در غیر این صورت ممکن است جریمهای معادل ۲۰ درصد مالیات سال اول به آنها تعلق بگیرد.

۴. املاکی که موانع قانونی برای بهرهبرداری دارند

اگر خانهای به دلایل قانونی (مثل مشکلات حقوقی یا قضایی) امکان استفاده نداشته باشد، از مالیات خانه های خالی معاف است. در چنین مواردی، مالک باید مدارک و مستندات مربوطه را به سازمان امور مالیاتی ارائه کند تا از معافیت بهرهمند شود.

۵. واحدهای در حال تعمیرات اساسی

خانه هایی که به دلیل تعمیرات اساسی و بازسازی قابل سکونت نیستند نیز تا پایان دوره تعمیرات، از مالیات خانه های خالی معاف هستند. در این حالت، مالک باید مدارک مربوط به بازسازی ملک را ارائه دهد.

۶. خانه های در اختیار نهادهای دولتی و عمومی

خانه هایی که در اختیار نهادهای دولتی یا عمومی قرار دارند و برای مقاصد خاص استفاده میشوند، از مالیات خانه های خالی معاف هستند. این معافیت برای حمایت از فعالیتهای دولتی و عمومی در نظر گرفته شده است.

نکات کلیدی و توصیههای نهایی مالیات خانه های خالی

با خواندن این مطلب از راوی حساب اکنون دریافتید که مالیات خانه های خالی موضوعی است که نباید آن را دستکم گرفت. این مالیات مستقیم تنها برای کنترل بازار مسکن نیست؛ بلکه بهعنوان ابزاری برای تشویق به بهرهبرداری از املاک خالی طراحی شده است. اگر ملکی دارید که خالی مانده، آگاهی از قوانین و مقررات مالیاتی و استفاده از معافیتها و راهکارهای قانونی میتواند به شما کمک کند تا از هزینههای اضافی و جریمههای احتمالی در امان بمانید.

به یاد داشته باشید که مالیات خانه های خالی، با تمام پیچیدگیها و شرایط خاص خود قابل مدیریت است. کافی است از مشاورههای تخصصی و حرفهای در این زمینه بهره ببرید. راوی حساب با تیمی از مشاوران مالیاتی کارآزموده آماده است تا شما را در این مسیر همراهی کند و راهکارهایی به شما ارائه دهد که مالیاتتان را کاهش دهید یا حتی به صفر برسانید.

پس اگر به دنبال راهی برای مدیریت مالیات خانه های خالی خود هستید و میخواهید با خیالی آسوده و بدون نگرانی از جریمهها، از قوانین پیروی کنید، همین حالا از مشاوره مالیاتی راوی حساب استفاده کنید و گامی مؤثر برای حفظ سرمایه و دارایی خود بردارید!

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۲۰ اردیبهشت ۱۳۹۸

برگ متمم تشخیص مالیات چیست؟ماده 157 ق.م.م

3

دقیقه مطالعه

آموزههای اکسلی

۱۳ خرداد ۱۴۰۱

راس گیری چک: در تله تاخیر پرداخت چک گیر نکنید!

6

دقیقه مطالعه

مهارتهای فردی در محیط کار

۱۳ خرداد ۱۴۰۱

اشتباه فاحش حسابداران برای ورود به بازار کار

13

دقیقه مطالعه

آموزه های مالیاتی

۱۳ خرداد ۱۴۰۱

ماده 19 قانون مالیات بر ارزش افزوده

3

دقیقه مطالعه

آموزههای حسابداری

۱۳ خرداد ۱۴۰۱

معیارهای انتخاب در نرم افزار حسابداری

8

دقیقه مطالعه