کمترین مالیات برای کدام صنف است؟

مالیات همیشه یکی از نگرانیهای اصلی صاحبان کسبوکار بوده است. بسیاری از افراد هنگام شروع فعالیت جدید یا تغییر شغل، این سؤال را مطرح میکنند که کمترین مالیات برای کدام صنف است؟ پاسخ به این سؤال میتواند مسیر شغلی و اقتصادی شما را دگرگون کند. اگر شما هم قصد راهاندازی یک کسبوکار را دارید؛ اما از پیچیدگیها و فشار مالیاتی میترسید یا به دنبال شناسایی فرصتهای شغلی با مالیات کمتر هستید، این مقاله دقیقا برای شما نوشته شده است. در این مطلب به طور کامل بررسی میکنیم که مالیات کدام صنف کمتر است و چگونه میتوانید از فرصتهای ویژه معافیتهای مالیاتی استفاده کنید. بررسی مشاغل مختلف از دید مالیاتی مالیات کسبوکارها بسته به نوع فعالیت، میزان درآمد و موقعیت جغرافیایی آنها متفاوت است. شاید برای شما هم این سؤال مطرح شده باشد که کمترین مالیات برای کدام صنف است؟ در واقع برخی از مشاغل به دلیل اهمیت اجتماعی، فرهنگی یا اقتصادی خود مالیات کمتری پرداخت میکنند. حالا بیایید ببینیم کدام صنف مالیات کمتری دارد و علت این تفاوتها چیست؟ در ادامه دلایل این تفاوتها را دقیقتر بررسی خواهیم کرد. صنایع دستی + بخش هنری یکی از صنایعی که در دسته کمترین مالیات اصناف قرار میگیرد، صنایعدستی و مشاغل هنری است. مالیات صنایعدستی به دلیل حمایت دولت از تولیدات داخلی و حفظ فرهنگ و هنر ایرانی اغلب بسیار پایین یا حتی معاف از پرداخت است. هدف از این معافیتها، تشویق هنرمندان و صنعتگران به ادامه فعالیت و حفظ این هنرهای اصیل است. اگر شما در این زمینه فعالیت میکنید یا قصد ورود به آن را دارید از معافیتها و تسهیلات مالیاتی ویژهای برخوردار خواهید شد. برای آشنایی بیشتر با این موضوع، مقاله مالیات صنایع دستی را مطالعه کنید. فعالیت های کشاورزی اگر میخواهید بدانید چه صنفی مالیات کمتری دارد، میتوانیم به بخش کشاورزی اشاره کنیم. در واقع کشاورزان، باغداران و دامداران جزو اصنافی هستند که معمولا از پرداخت مالیات به طور کامل معافاند. حالا ممکن است بپرسید کمترین مالیات به کدام صنف تعلق میگیرد و چرا؟ دلیل این معافیت حمایت دولت از امنیت غذایی و کاهش هزینه تولید محصولات کشاورزی است. معافیت مالیاتی این حوزه باعث میشود کشاورزان با دغدغه کمتری به فعالیت خود ادامه دهند و محصولات خود را با قیمت مناسبتری به بازار عرضه کنند. برای پاسخ به این سوال که کمترین مالیات برای کدام صنف است؟ تا انتهای این متن با ما همراه باشید! برخی از مشاغل آموزشی و پژوهشی یکی دیگر از گروههایی که در دسته کمترین صنف مالیاتی قرار دارند، مشاغل آموزشی و پژوهشی هستند. برای مثال، دانشگاهها، مدارس غیرانتفاعی، آموزشگاههای فنی و حرفهای و همچنین مراکز پژوهشی معمولا مالیات کمتری پرداخت میکنند یا از معافیت کامل برخوردارند. شاید بپرسید دلیل این که مالیات کدام صنف کمتر است چیست؟ دلیل اصلی آن حمایت دولت از توسعه علم، دانش و مهارتآموزی در جامعه است. این سیاست باعث میشود هزینههای آموزش و پژوهش کاهش یافته و امکان دسترسی به آموزش برای همه فراهم شود. در ادامه به این موضوع میپردازیم که قانون معافیت مالیاتی در سال ۱۴۰۴ چیست و کمترین مالیات برای کدام صنف است؟ معافیت مالیاتی 1404 : فرصتی جدید برای کسب و کار ها با اجرای قانون معافیت مالیاتی 1404، تغییرات مهمی در نظام مالیاتی ایجاد شده که یک فرصت استثنایی برای کسبوکارهای کوچک و نوپا به شمار میرود. این قانون جدید، معافیتها را گسترش داده و برای مشاغل بیشتری معافیت مالیاتی فراهم کرده است. اما شاید برایتان جالب باشد بدانید در کنار این معافیتها حتی مشاغلی وجود دارند که هیچ مالیاتی پرداخت نمیکنند! حالا این سؤال مطرح میشود که کمترین مالیات کدام صنف است و آیا واقعا مشاغلی وجود دارند که به طور کامل از مالیات معاف باشند؟ پاسخ مثبت است! این مشاغل شامل برخی فعالیتهای کشاورزی، مشاغل خانگی، صنایع دستی و مراکز پژوهشی و آموزشی هستند. این تغییرات فرصتی طلایی برای راهاندازی کسبوکار جدید بدون دغدغه مالیاتی است. با دانستن این نکته که کمترین مالیات برای کدام صنف است، میتوانید از تخفیفها و معافیتهای مالیاتی استفاده کنید. در ادامه دقیقتر به این اصناف معاف میپردازیم. اصنافی که هیچ مالیاتی پرداخت نمیکنن! (مشاغل معاف از مالیات) در پاسخ به این سؤال که کدام اصناف مالیات کمتری دارند یا اصلا مالیات کدام شغل کمتر است، باید گفت برخی اصناف به طور کامل از پرداخت مالیات معاف هستند. این معافیتها به دلیل حمایت دولت از کسبوکارهای حساس یا کمدرآمد تعیین شده است. طبق قانون معافیت مالیاتی 1404، تعدادی از این اصناف عبارتاند از: این معافیتها باعث تشویق بیشتر افراد به فعالیت در این حوزهها شده است. در ادامه علاوه بر بررسی اینکه کمترین مالیات برای کدام صنف است به معافیت مالیات کارتخوان نیز خواهیم پرداخت. مشاغل معاف از مالیات کارتخوان یکی دیگر از فرصتهای جذاب مالیاتی که برای اصناف در نظر گرفته شده، معافیت از مالیات کارتخوان است. شاید از خود بپرسید مالیات کدام صنف کمتر است و چه کسبوکارهایی از این امکان ویژه برخوردار هستند؟ بر اساس فهرست مشاغل معاف از مالیات کارتخوان، گروههایی مثل سوپرمارکتها، نانواییها، داروخانهها و حتی تاکسیها و آموزشگاهها نیازی به پرداخت مالیات برای تراکنشهای کارتخوان ندارند. این سیاست بهخصوص برای کسبوکارهای کوچک و مشاغل خانگی مثل صنایعدستی فرصت مهمی است تا بدون نگرانی از مالیاتهای اضافه، کسبوکار خود را گسترش دهند. اگر هنوز میپرسید کمترین مالیات برای کدام صنف است، ادامه مطلب را از دست ندهید. صنایع دستی و مشاغل خانگی باید گفت صنایعدستی و مشاغل خانگی یکی از مشاغلی هستند که کمترین مالیات را دارند. این مشاغل از معافیتهای ویژه مالیات کارتخوان بهره میبرند چرا که دولت قصد دارد با این معافیتها، تولیدکنندگان کوچک را حمایت کرده و مانع از افزایش هزینههای جانبی آنها شود. با این سیاست، افراد بیشتری میتوانند بهراحتی کسبوکار خانگی خود را گسترش دهند. خدمات دهندگان نجاری و آهنگری و … خدماتدهندگان مشاغلی مثل نجاری، آهنگری و تعمیرات خانگی نیز جزو گروهی هستند که در دسته کمترین مالیات اصناف قرار میگیرند. این مشاغل به دلیل درآمد متغیر، هزینههای تولید بالا و همچنین فعالیت در حوزه خدمات ضروری و روزمره، در لیست مشاغل معاف از مالیات کارتخوان قرار دارند. دولت با این معافیتها تلاش میکند تا بار مالیاتی این اصناف را کاهش دهد و شرایط رشد آسانتری برای آنها فراهم کند. چگونه می توانید از این فرصتها استفاده کنید؟ مشاوره مالیاتی اختصاصی کسب و کار شما! تا اینجا بررسی کردیم که کمترین مالیات برای کدام صنف است و با معافیتهای ویژه مالیاتی آشنا شدید. اما استفاده بهینه از این فرصتها نیازمند دانش و آگاهی دقیق از قوانین مالیاتی است. بهترین راه برای بهرهبرداری کامل از معافیتها، دریافت مشاوره مالیاتی مشاغل بهصورت اختصاصی است. مشاوران حرفهای راوی حساب به شما کمک میکنند تا از تمامی مزایای مالیاتی به بهترین شکل استفاده کرده و هزینههای خود را به حداقل برسانید. فرقی نمیکند که در آغاز راه کسبوکار هستید یا سالهاست که فعالیت میکنید، دریافت یک مشاوره اصولی میتواند سرنوشت کسبوکارتان را تغییر دهد. همین حالا اقدام کنید و این فرصت طلایی را از دست ندهید! یادتان باشد که فردا ممکن است برای برنامهریزی مالیاتی دیر شده باشد.

بررسی مشاغل مختلف از دید مالیاتی

مالیات کسبوکارها بسته به نوع فعالیت، میزان درآمد و موقعیت جغرافیایی آنها متفاوت است. شاید برای شما هم این سؤال مطرح شده باشد که کمترین مالیات برای کدام صنف است؟ در واقع برخی از مشاغل به دلیل اهمیت اجتماعی، فرهنگی یا اقتصادی خود مالیات کمتری پرداخت میکنند. حالا بیایید ببینیم کدام صنف مالیات کمتری دارد و علت این تفاوتها چیست؟

در ادامه دلایل این تفاوتها را دقیقتر بررسی خواهیم کرد.

صنایع دستی + بخش هنری

یکی از صنایعی که در دسته کمترین مالیات اصناف قرار میگیرد، صنایعدستی و مشاغل هنری است. مالیات صنایعدستی به دلیل حمایت دولت از تولیدات داخلی و حفظ فرهنگ و هنر ایرانی اغلب بسیار پایین یا حتی معاف از پرداخت است. هدف از این معافیتها، تشویق هنرمندان و صنعتگران به ادامه فعالیت و حفظ این هنرهای اصیل است. اگر شما در این زمینه فعالیت میکنید یا قصد ورود به آن را دارید از معافیتها و تسهیلات مالیاتی ویژهای برخوردار خواهید شد. برای آشنایی بیشتر با این موضوع، مقاله مالیات صنایع دستی را مطالعه کنید.

فعالیت های کشاورزی

اگر میخواهید بدانید چه صنفی مالیات کمتری دارد، میتوانیم به بخش کشاورزی اشاره کنیم. در واقع کشاورزان، باغداران و دامداران جزو اصنافی هستند که معمولا از پرداخت مالیات به طور کامل معافاند.

حالا ممکن است بپرسید کمترین مالیات به کدام صنف تعلق میگیرد و چرا؟ دلیل این معافیت حمایت دولت از امنیت غذایی و کاهش هزینه تولید محصولات کشاورزی است. معافیت مالیاتی این حوزه باعث میشود کشاورزان با دغدغه کمتری به فعالیت خود ادامه دهند و محصولات خود را با قیمت مناسبتری به بازار عرضه کنند. برای پاسخ به این سوال که کمترین مالیات برای کدام صنف است؟ تا انتهای این متن با ما همراه باشید!

برخی از مشاغل آموزشی و پژوهشی

یکی دیگر از گروههایی که در دسته کمترین صنف مالیاتی قرار دارند، مشاغل آموزشی و پژوهشی هستند. برای مثال، دانشگاهها، مدارس غیرانتفاعی، آموزشگاههای فنی و حرفهای و همچنین مراکز پژوهشی معمولا مالیات کمتری پرداخت میکنند یا از معافیت کامل برخوردارند. شاید بپرسید دلیل این که مالیات کدام صنف کمتر است چیست؟ دلیل اصلی آن حمایت دولت از توسعه علم، دانش و مهارتآموزی در جامعه است. این سیاست باعث میشود هزینههای آموزش و پژوهش کاهش یافته و امکان دسترسی به آموزش برای همه فراهم شود.

در ادامه به این موضوع میپردازیم که قانون معافیت مالیاتی در سال ۱۴۰۴ چیست و کمترین مالیات برای کدام صنف است؟

معافیت مالیاتی 1404 : فرصتی جدید برای کسب و کار ها

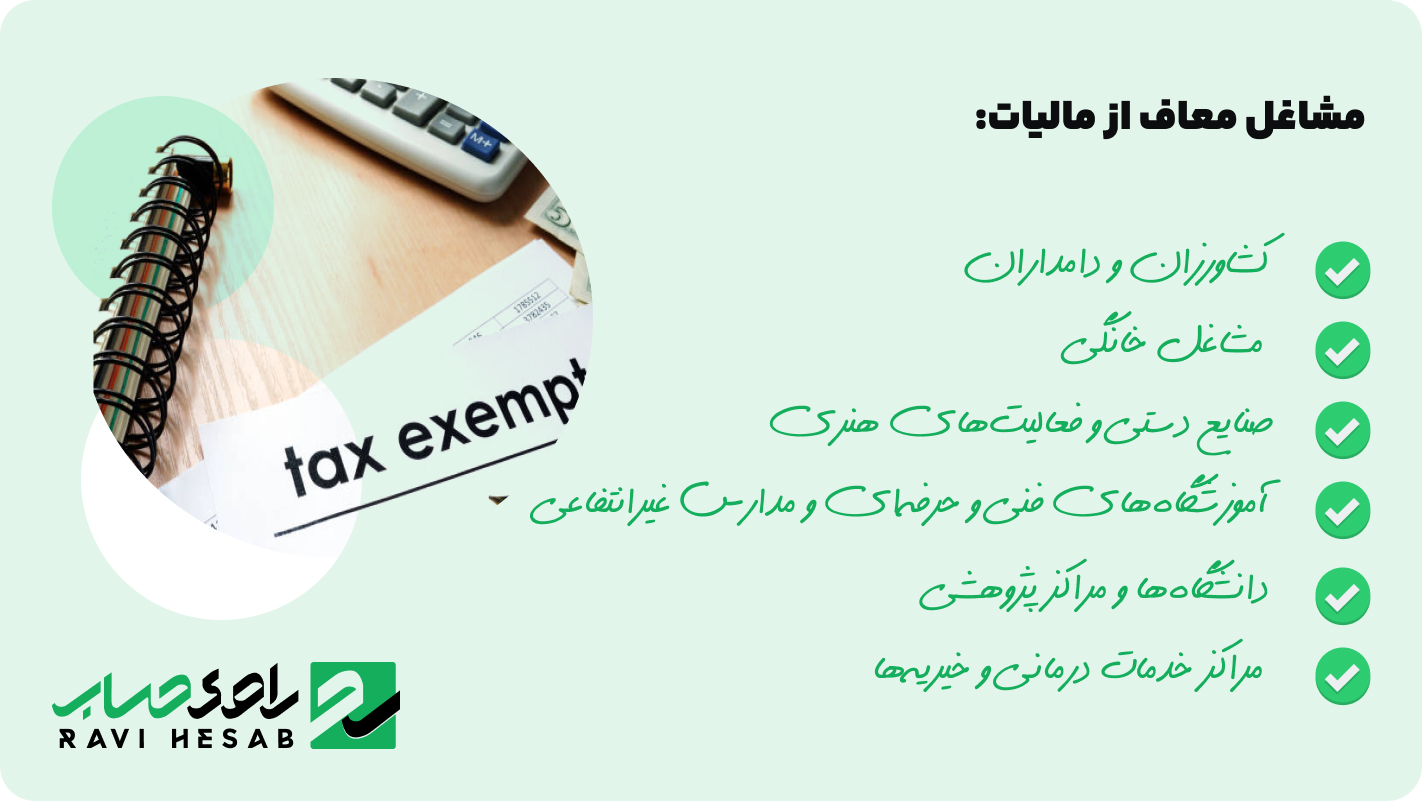

با اجرای قانون معافیت مالیاتی 1404، تغییرات مهمی در نظام مالیاتی ایجاد شده که یک فرصت استثنایی برای کسبوکارهای کوچک و نوپا به شمار میرود. این قانون جدید، معافیتها را گسترش داده و برای مشاغل بیشتری معافیت مالیاتی فراهم کرده است. اما شاید برایتان جالب باشد بدانید در کنار این معافیتها حتی مشاغلی وجود دارند که هیچ مالیاتی پرداخت نمیکنند! حالا این سؤال مطرح میشود که کمترین مالیات کدام صنف است و آیا واقعا مشاغلی وجود دارند که به طور کامل از مالیات معاف باشند؟ پاسخ مثبت است! این مشاغل شامل برخی فعالیتهای کشاورزی، مشاغل خانگی، صنایع دستی و مراکز پژوهشی و آموزشی هستند. این تغییرات فرصتی طلایی برای راهاندازی کسبوکار جدید بدون دغدغه مالیاتی است.

با دانستن این نکته که کمترین مالیات برای کدام صنف است، میتوانید از تخفیفها و معافیتهای مالیاتی استفاده کنید. در ادامه دقیقتر به این اصناف معاف میپردازیم.

اصنافی که هیچ مالیاتی پرداخت نمیکنن! (مشاغل معاف از مالیات)

در پاسخ به این سؤال که کدام اصناف مالیات کمتری دارند یا اصلا مالیات کدام شغل کمتر است، باید گفت برخی اصناف به طور کامل از پرداخت مالیات معاف هستند. این معافیتها به دلیل حمایت دولت از کسبوکارهای حساس یا کمدرآمد تعیین شده است. طبق قانون معافیت مالیاتی 1404، تعدادی از این اصناف عبارتاند از:

این معافیتها باعث تشویق بیشتر افراد به فعالیت در این حوزهها شده است. در ادامه علاوه بر بررسی اینکه کمترین مالیات برای کدام صنف است به معافیت مالیات کارتخوان نیز خواهیم پرداخت.

مشاغل معاف از مالیات کارتخوان

یکی دیگر از فرصتهای جذاب مالیاتی که برای اصناف در نظر گرفته شده، معافیت از مالیات کارتخوان است. شاید از خود بپرسید مالیات کدام صنف کمتر است و چه کسبوکارهایی از این امکان ویژه برخوردار هستند؟ بر اساس فهرست مشاغل معاف از مالیات کارتخوان، گروههایی مثل سوپرمارکتها، نانواییها، داروخانهها و حتی تاکسیها و آموزشگاهها نیازی به پرداخت مالیات برای تراکنشهای کارتخوان ندارند. این سیاست بهخصوص برای کسبوکارهای کوچک و مشاغل خانگی مثل صنایعدستی فرصت مهمی است تا بدون نگرانی از مالیاتهای اضافه، کسبوکار خود را گسترش دهند. اگر هنوز میپرسید کمترین مالیات برای کدام صنف است، ادامه مطلب را از دست ندهید.

صنایع دستی و مشاغل خانگی

باید گفت صنایعدستی و مشاغل خانگی یکی از مشاغلی هستند که کمترین مالیات را دارند. این مشاغل از معافیتهای ویژه مالیات کارتخوان بهره میبرند چرا که دولت قصد دارد با این معافیتها، تولیدکنندگان کوچک را حمایت کرده و مانع از افزایش هزینههای جانبی آنها شود. با این سیاست، افراد بیشتری میتوانند بهراحتی کسبوکار خانگی خود را گسترش دهند.

خدمات دهندگان نجاری و آهنگری و …

خدماتدهندگان مشاغلی مثل نجاری، آهنگری و تعمیرات خانگی نیز جزو گروهی هستند که در دسته کمترین مالیات اصناف قرار میگیرند. این مشاغل به دلیل درآمد متغیر، هزینههای تولید بالا و همچنین فعالیت در حوزه خدمات ضروری و روزمره، در لیست مشاغل معاف از مالیات کارتخوان قرار دارند. دولت با این معافیتها تلاش میکند تا بار مالیاتی این اصناف را کاهش دهد و شرایط رشد آسانتری برای آنها فراهم کند.

چگونه می توانید از این فرصتها استفاده کنید؟ مشاوره مالیاتی اختصاصی کسب و کار شما!

تا اینجا بررسی کردیم که کمترین مالیات برای کدام صنف است و با معافیتهای ویژه مالیاتی آشنا شدید. اما استفاده بهینه از این فرصتها نیازمند دانش و آگاهی دقیق از قوانین مالیاتی است. بهترین راه برای بهرهبرداری کامل از معافیتها، دریافت مشاوره مالیاتی مشاغل بهصورت اختصاصی است. مشاوران حرفهای راوی حساب به شما کمک میکنند تا از تمامی مزایای مالیاتی به بهترین شکل استفاده کرده و هزینههای خود را به حداقل برسانید. فرقی نمیکند که در آغاز راه کسبوکار هستید یا سالهاست که فعالیت میکنید، دریافت یک مشاوره اصولی میتواند سرنوشت کسبوکارتان را تغییر دهد. همین حالا اقدام کنید و این فرصت طلایی را از دست ندهید! یادتان باشد که فردا ممکن است برای برنامهریزی مالیاتی دیر شده باشد.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

دورههای مرتبط