آموزش حسابداری مقدماتی

زمان دوره

دقیقه آموزش

مدرس دوره:

تعداد فایل:

4 ویدئو

نحوه برگزاری:

آنلاین

تاریخ انتشار:

1402/06/22

آخرین بروزرسانی:

1404/02/04

دیدگاه ها:

2 دیدگاه

دوره قبلا خریداری شده

دسترسی مادام العمر به دوره

6 ماه پشتیبانی کاملا رایگان

خدمات پس از فروش محصول

تضمین کیفیت دوره

سرفصل های آموزش حسابداری مقدماتی

آموزش حسابداری

1 جلسه

اصول حسابداری

70:46

آموزش نرمافزارهای حسابداری

3 جلسه

درباره دوره

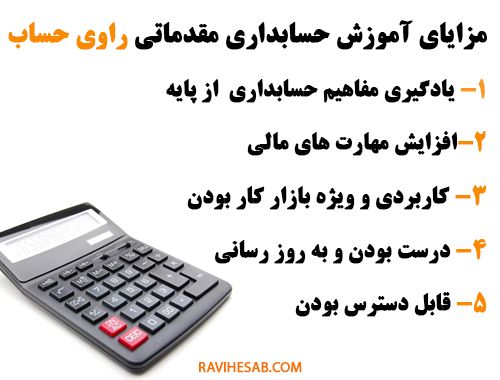

مزایای دوره آموزش حسابداری مقدماتی راوی حساب

- یادگیری مفاهیم پایه حسابداری: دوره آموزش حسابداری مقدماتی به شما کمک می کند تا مفاهیم پایه حسابداری را بیاموزید و به عنوان یک حسابدار یا حسابرس موفق شوید.

- افزایش مهارت های مالی: آموزش مقدماتی حسابداری به شما کمک می کند تا مهارت های مالی خود را بهبود بخشید و تصمیمات مالی بهتری بگیرید.

- ارتقای رزومه کاری: این دوره می تواند به شما کمک کند تا رزومه کاری خود را تقویت کنید و شغل بهتری پیدا کنید.

- جامع و کاربردی: دوره آموزش حسابداری مقدماتی شامل تمام مفاهیم پایه و کاربردی است و برای ورود به بازار کار ایده آل است.

- درست بودن و به روز رسانی: دوره حسابداری پایه توسط مدرسان با تجربه و متخصص تدریس می شود و مطالب آن همواره به روز رسانی می شود.

- قابل دسترس: دوره حسابداری پایه به صورت آنلاین ارائه می شود و شما می توانید در هر زمان و مکانی به آن دسترسی داشته باشید.

_1701326854.png)

ویژگی های دوره آموزش حسابداری مقدماتی راوی حساب

- مطالب به روز و کاربردی : مطالب دوره آموزش مقدماتی حسابداری راوی حساب همواره به روز رسانی می شود تا با آخرین اصول پایه حسابداری مطابقت داشته باشد.

- امکان دسترسی به محتوای دوره به صورت آنلاین : شما می توانید در هر زمان و مکانی به محتوای دوره آموزش مقدماتی حسابداری راوی حساب دسترسی داشته باشید.

- امکان دریافت پشتیبانی از مدرس : شما می توانید در صورت نیاز از مدرس دوره آموزش پایه حسابداری راوی حساب پشتیبانی دریافت کنید.

اگر به دنبال یادگیری اصول پایه حسابداری هستید، دوره آموزش حسابداری پایه راوی حساب یک گزینه عالی برای شما است.

فواید دوره آموزش حسابداری مقدماتی

نتایج گذراندن آموزش مقدماتی حسابداری

مهارتهای کسب شده در آموزش حسابداری پایه

- حسابداری چیست؟

- انواع حسابداری

- اصول و قواعد پایه

- ثبتهای حسابداری

- صورتهای مالی

- تجزیه و تحلیل صورتهای مالی

فرصتهای شغلی در نتیجه آموزش مقدماتی حسابداری

- افزایش دانش و آگاهی شرکتکنندگان در مورد مفاهیم و اصول حسابداری

- تقویت مهارتهای محاسباتی و تحلیلی شرکتکنندگان

- ارتقای مهارتهای ارتباطی و نوشتاری شرکتکنندگان

- توسعه مهارتهای تفکر انتقادی و حل مسئله شرکتکنندگان

نحوه برگزاری دوره آموزش حسابداری مقدماتی

دوره آموزش حسابداری از پایه برای چه کسانی مناسب است؟

- تمام کسانی که به دنبال یادگیری اصول حسابداری هستند

- دانشجویان رشته های حسابداری، مدیریت و اقتصاد

- کارآفرینان و صاحبان کسب و کار

- شاغلین در مشاغل مرتبط با امور مالی

مزایای شرکت در دوره آموزش حسابداری مقدماتی

- آموزش توسط اساتید مجرب و متخصص

- ارائه مطالب به صورت تئوری و عملی

- استفاده از مثالهای واقعی

محتوای مفصل تر دوره آموزش پایه حسابداری

در دوره حسابداری پایه به معرفی آموزش حسابداری مقدماتی ، دفتر روزنامه ، دفتر کل ، تراز آزمایشی ، حسابداری سود و زیان ، ترازنامه ، سرمایه ، هزینه ، مالیاتی و صنعتی می پردازیم :

فصل اول: مقدمه ای بر آموزش حسابداری پایه

بخش اول : آموزش حسابداری پایه

قسمت اول : مفهوم حسابداری

- شناسایی: شناسایی رویدادهای مالی که برای یک واحد اقتصادی رخ می دهد.

- ثبت: ثبت رویدادهای مالی در حساب های حسابداری.

- طبقه بندی: طبقه بندی حساب های حسابداری بر اساس ماهیت آن ها.

- خلاصه: خلاصه حساب های حسابداری برای تهیه گزارشات مالی.

- گزارش: گزارش اطلاعات مالی به استفاده کنندگان.

انواع حسابداری

- حسابداری مالی: حسابداری مالی، به تهیه گزارشات مالی برای استفاده کنندگان خارجی می پردازد. گزارشات مالی شامل صورت های مالی، مانند ترازنامه، صورت سود و زیان و جریان وجوه نقد است.

- حسابداری مدیریتی: حسابداری مدیریتی، به تهیه گزارشات مالی برای استفاده کنندگان داخلی می پردازد. گزارشات مدیریتی شامل گزارشات عملیاتی، بودجه ها و سایر گزارشات سفارشی است که برای کمک به مدیران در تصمیم گیری استفاده می شوند.

- حسابداری صنعتی : حسابداری صنعتی یکی از شاخههای مهم این رشته است که نقش مهمی در موفقیت شرکتهای تولیدی و خدماتی دارد. حسابداری صنعتی به مدیران کمک میکند تا هزینههای شرکت را کنترل کنند، قیمت فروش محصولات را تعیین کنند، و تصمیمات آگاهانهتری بگیرند.

قسمت دوم : مفهوم حساب

- حساب در حسابداری، یک واحد ثبتی است که برای ثبت معاملات مالی استفاده می شود. هر حساب دارای یک عنوان، یک ماهیت و یک مانده است.

- عنوان حساب، یک نام است که به منظور شناسایی یک حساب استفاده می شود. عنوان حساب باید به گونه ای انتخاب شود که ماهیت آن را به طور دقیق نشان دهد.

- ماهیت حساب، نشان می دهد که حساب دارای مانده بدهکار است یا مانده بستانکار. مانده بدهکار، نشان دهنده کاهش دارایی ها، افزایش بدهی ها و کاهش حقوق صاحبان سرمایه است. مانده بستانکار، نشان دهنده افزایش دارایی ها، کاهش بدهی ها و افزایش حقوق صاحبان سرمایه است.

- مانده حساب، نشان دهنده اختلاف بین مانده بدهکار و مانده بستانکار حساب است. مانده حساب می تواند مثبت، منفی یا صفر باشد.

انواع حساب

- حساب های دارایی: دارایی ها، منابع مالی یک واحد اقتصادی هستند که برای تولید درآمد استفاده می شوند. حساب های دارایی دارای مانده بدهکار هستند.

- حساب های بدهی: بدهی ها، تعهدات یک واحد اقتصادی به دیگران هستند. حساب های بدهی دارای مانده بستانکار هستند.

سایر انواع حساب

- حساب های واقعی: حساب های واقعی، دارای مانده بدهکار یا بستانکار هستند و معمولاً به طور دائمی در ترازنامه باقی می مانند.

- حساب های تعهدی: حساب های تعهدی، دارای مانده بستانکار یا بدهکار هستند و معمولاً به طور موقت در ترازنامه باقی می مانند.

- حساب های مختلط: حساب های مختلط، دارای مانده بدهکار یا بستانکار هستند و بسته به نوع تراکنش، ممکن است مانده آن ها در ترازنامه تغییر کند.

بخش دوم : انواع دفاتر حسابداری

- دفتر روزنامه: دفتری است که کلیه رویدادهای مالی به ترتیب تاریخ وقوع در آن ثبت می شود.

- دفتر کل: دفتری است که خلاصه معاملات و رویدادهای مالی به تفکیک منعکس می شود.

۲- دفاتر غیر رسمی : دفاتر غیر رسمی دفاتری هستند که تهیه آنها اختیاری است و شرکت ها و موسسات اقتصادی می توانند بنا به نیاز خود از آنها استفاده کنند. دفاتر غیر رسمی شامل موارد زیر هستند:

- دفتر معین: دفتری است که برای ثبت جزئیات معاملات و رویدادهای مالی خاص استفاده می شود.

- دفتر کپیه: دفتری است که برای نگهداری کپی اسناد حسابداری استفاده می شود.

- دفتر ثبت اموال: دفتری است که برای ثبت اموال و دارایی های شرکت استفاده می شود.

نحوه ثبت معاملات مالی در دفاتر حسابداری

مرحله اول: ثبت در دفتر روزنامه

- شماره سند حسابداری: شماره سندی که معامله مالی در آن ثبت شده است.

- تاریخ: تاریخ وقوع معامله مالی.

- شرح: خلاصه ای از معامله مالی.

- بدهکار: حسابی که در اثر وقوع معامله مالی بدهکار می شود.

- بستانکار: حسابی که در اثر وقوع معامله مالی بستانکار می شود.

مرحله دوم: ثبت در دفتر کل

- شماره صفحه دفتر کل: شماره صفحه ای که معامله مالی در آن ثبت می شود.

- تاریخ: تاریخ وقوع معامله مالی.

- شرح: خلاصه ای از معامله مالی.

- بدهکار: مانده حساب بدهکار پس از ثبت معامله مالی.

- بستانکار: مانده حساب بستانکار پس از ثبت معامله مالی.

| شماره سند | تاریخ | شرح | بدهکار | بستانکار |

| ۱ | ۱۴۰۴/۰۱/۰۱ | خرید دستگاه کامپیوتر | ۱۰۰.۰۰۰.۰۰۰ | تجهیزات |

| شماره صفحه | تاریخ | شرح | بدهکار | بستانکار | مانده |

| ۱ | ۱۴۰۴/۰۱/۰۱ | خرید دستگاه کامپیوتر | ۱۰۰.۰۰۰.۰۰۰ | تجهیزات | ۱۰۰.۰۰۰.۰۰۰ |

نکات مهم در ثبت معاملات مالی در دفاتر حسابداری

- کلیه معاملات مالی باید به ترتیب تاریخ وقوع در دفاتر حسابداری ثبت شوند.

- اطلاعات ثبت شده در دفاتر حسابداری باید دقیق و صحیح باشند.

- در ثبت معاملات مالی باید از حساب های مناسب استفاده شود.

- مانده حساب ها باید به طور مرتب بررسی و اصلاح شوند.

بخش سوم : تراز آزمایشی

مفهوم تراز آزمایشی

هدف از تهیه تراز آزمایشی

نحوه تهیه تراز آزمایشی

انواع تراز آزمایشی

- تراز آزمایشی اصلاحنشده: این نوع تراز آزمایشی، شامل تمام حسابهای دفتر کل، اعم از حسابهای دائم و موقت، است.

- تراز آزمایشی اصلاحشده: این نوع تراز آزمایشی، شامل تمام حسابهای دفتر کل، اعم از حسابهای دائم و موقت، و همچنین حسابهای تعدیلکننده است.

حسابهای موجود در تراز آزمایشی

- حسابهای دارایی: این حسابها، منابع مالی شرکت را نشان میدهند.

- حسابهای بدهی: این حسابها، تعهدات شرکت را نشان میدهند.

- حسابهای حقوق صاحبان سهام : این حسابها، سرمایه شرکت را نشان میدهند.

- حسابهای درآمد: این حسابها، درآمدهای شرکت را نشان میدهند.

- حسابهای هزینه: این حسابها، هزینههای شرکت را نشان میدهند.

مزایای تهیه تراز آزمایشی

- اطمینان از صحت ثبتهای دفتر کل

- شناسایی اشتباهات حسابداری

- تهیه صورتهای مالی

- تجزیهوتحلیل وضعیت مالی شرکت

محدودیتهای تراز آزمایشی

- تراز آزمایشی، یک گزارش داخلی است و برای استفاده ذینفعان خارج از شرکت، طراحی نشده است.

- تراز آزمایشی، نمیتواند همه اطلاعات مالی شرکت را ارائه دهد.

بخش چهارم : صورت سود و زیان

مراحل تهیه صورت سود و زیان

- تعیین دوره مالی : اولین قدم در تهیه صورت سود و زیان، تعیین دوره مالی است. دوره مالی معمولاً یک سال مالی است، اما میتواند سه ماهه یا شش ماهه نیز باشد.

- جمعآوری دادهها : پس از تعیین دوره مالی، باید دادههای مالی مربوط به آن دوره را جمعآوری کنید. این دادهها شامل درآمدها، هزینهها، و سایر معاملات مالی شرکت است.

- تهیه صورت سود و زیان : با استفاده از دادههای جمعآوری شده، میتوانید صورت سود و زیان را تهیه کنید. صورت سود و زیان معمولاً به صورت جدولی است که در آن درآمدها در یک ستون و هزینهها در ستون دیگر قرار میگیرند.

- تفسیر صورت سود و زیان : پس از تهیه صورت سود و زیان، باید آن را تفسیر کنید. تفسیر صورت سود و زیان به شما کمک میکند تا عملکرد مالی شرکت را درک کنید و نقاط قوت و ضعف آن را شناسایی کنید.

عناصر صورت سود و زیان

- بخش درآمدها : بخش درآمدها شامل درآمدهای حاصل از فروش محصولات یا خدمات، درآمدهای ناشی از فعالیتهای غیر عملیاتی، و سایر درآمدها میشود.

- بخش هزینهها : بخش هزینهها شامل هزینههای مربوط به تولید، فروش، مدیریت، و غیره میشود.

تفاسیر صورت سود و زیان

- سودآوری شرکت : اگر درآمدها بیش از هزینهها باشد، شرکت سود میکند. اگر درآمدها کمتر از هزینهها باشد، شرکت زیان میکند.

- عوامل موثر بر سودآوری شرکت : با مقایسه صورت سود و زیان دورههای مختلف میتوانید عوامل موثر بر سودآوری شرکت را شناسایی کنید.

- نقاط قوت و ضعف شرکت : با بررسی صورت سود و زیان میتوانید نقاط قوت و ضعف شرکت را شناسایی کنید.

بخش پنجم: نحوه تهیه ترازنامه و تفسیر آن

- نقدی و بانکی: 50,000,000 تومان

- حسابهای دریافتنی: 25,000,000 تومان

- موجودی کالا: 25,000,000 تومان

- داراییهای ثابت: 75,000,000 تومان

- سرمایهگذاریهای بلندمدت: 25,000,000 تومان

- حسابهای پرداختنی: 25,000,000 تومان

- اوراق قرضه: 25,000,000 تومان

- تسهیلات بلندمدت: 50,000,000 تومان

- سرمایه: 100,000,000 تومان

- سود انباشته: 0 تومان

- نسبت جاری: این نسبت نشان میدهد که شرکت تا چه حد میتواند بدهیهای جاری خود را با داراییهای جاری خود پرداخت کند.

- نسبت بدهی به دارایی: این نسبت نشان میدهد که میزان بدهیهای شرکت نسبت به داراییهای آن چقدر است.

- نسبت سودآوری: این نسبت نشان میدهد که شرکت در یک دوره زمانی مشخص چه میزان سودآوری داشته است.

- ترازنامه باید در زمان مشخصی تهیه شود: زمان تهیه ترازنامه معمولاً پایان سال مالی است.

- ترازنامه باید به طور دقیق و کامل تهیه شود: تمام اقلام داراییها و بدهیها باید به درستی شناسایی و اندازهگیری شوند.

- ترازنامه باید به صورت مقایسهای تهیه شود: مقایسه ترازنامههای دورههای مالی مختلف میتواند تغییرات وضعیت مالی شرکت را نشان دهد.

آموزش های مرتبط

سوالات متداول کاربران (FAQ)

دوره آموزش حسابداری مقدماتی برای چه کسانی مناسب است؟

0.0

پشتیبانی دوره

0.0

سطح کیفیت آموزش

0.0

ارزش خرید به قیمت

0.0

سهولت استفاده

0.0

دیدگاه کاربران

2 دیدگاه

آنیتا عاشوری

(1403/09/20)

سلام.ممنونم از دوره خوبتون.

پشتیبان سایت

(1403/09/20)

(در پاسخ به آنیتا عاشوری)

سلام ممنون از لطف شما

زهرا

(1402/09/14)

سلام ویدیو اموزش حسابداری پایه رو چجوری میتونم ببینم؟

راوی حساب

(1402/09/15)

(در پاسخ به زهرا)

سلام این قسمت در حال بارگذاری است