قانون مالیات بر عایدی سرمایه؛ هر آنچه باید بدانید!

آیا تا حالا به این فکر کردهاید که چطور میتوان جلوی پرداخت مالیات اضافی بر داراییهایی مثل ملک یا خودرو را گرفت؟ با تصویب و اجرای تدریجی قانون مالیات بر عایدی سرمایه، بیشتر از همیشه اهمیت دارد بدانیم دقیقا با چه چیزی طرف هستیم و این قانون چه تاثیری بر داراییهای ما دارد. این قانون قرار است سود حاصل از خرید و فروش داراییهایی مثل مسکن، خودرو، طلا و ارز را مشمول مالیات کند. هدف آن هم ساده است: مقابله با سفتهبازی و کنترل بازارهایی که سالها بهراحتی از زیر بار مالیات فرار کردهاند. اما سوال اصلی اینجاست که قانون مالیات بر عایدی سرمایه به کجا رسید؟ در چه مرحلهای است؟ و آیا اجرای آن برای همه الزامی است یا فقط گروه خاصی را شامل میشود؟ در این مطلب قدمبهقدم و کاملا شفاف، درباره این قانون، داراییهای مشمول، نحوه محاسبه مالیات و راههای مدیریت آن صحبت میکنیم. اگر حتی یک معامله سرمایهای در برنامهتان دارید، این مطلب برای شماست. مالیات بر عایدی سرمایه چیست و چرا اهمیت دارد؟ تصور کنید ملکی را در سال ۱۳۹۵ به قیمت ۱ میلیارد تومان خریدهاید و حالا در سال ۱۴۰۳ قصد فروش آن را دارید. قیمت ملک شما به ۵ میلیارد تومان رسیده است. سوال اینجاست: آیا تمام این سود ۴ میلیاردی برای شماست؟ پاسخ ساده است: خیر. بخشی از این سود باید تحت عنوان مالیات بر عایدی سرمایه به دولت پرداخت شود. قانون مالیات بر عایدی سرمایه یکی از انواع مالیاتهای مستقیم است که بر سود حاصل از افزایش ارزش داراییها (مثل ملک، خودرو، طلا یا ارز) اعمال میشود. یعنی اگر شما داراییای را بخرید و بعد از مدتی با قیمت بالاتر بفروشید، دولت از این «عایدی» یا سود، مالیات میگیرد. هدف اجرای این قانون، مقابله با سوداگری و هدایت سرمایهها به سمت فعالیتهای مولد است. بازارهایی مانند مسکن و خودرو در سالهای گذشته بارها به دلیل دلالیهای گسترده دچار نوسان شدهاند. با اجرای این قانون تا حد زیادی از این نوسانات کاسته میشود و تعادل به بازار برمیگردد. بر اساس اعلام رسمی، زمان اجرای قانون مالیات بر عایدی سرمایه از سال ۱۴۰۴ در نظر گرفته شده و بهزودی جزئیات دقیق آن نهایی خواهد شد. (H2)کدام داراییها مشمول مالیات بر عایدی سرمایه هستند؟ در طرح جدید مالیاتی، همه داراییها مشمول پرداخت مالیات نمیشوند؛ تنها برخی از آنها که در دسته داراییهای غیرمولد قرار دارند، مشمول قانون مالیات بر عایدی سرمایه خواهند بود. این داراییها عمدتا آنهایی هستند که در بازه زمانی کوتاه، صرفا برای کسب سود خرید و فروش میشوند. فهرست داراییهای مشمول این قانون: ۱. املاک و مستغلات: شامل خانه، زمین، آپارتمان و سایر انواع ملک ۲. خودرو: خودروهای سواری داخلی و خارجی (بر اساس قانون مالیات بر عایدی سرمایه خودرو) ۳. طلا و سکه: با در نظر گرفتن سقف معافیت (مثلا تا ۱۵۰ گرم طلای مصرفی شخصی) ۴. ارزهای خارجی: خرید و فروش ارز بهمنظور سودگیری، نه مصرف سفر یا تجارت واقعی برخی داراییها مانند سهام بورسی، سپردههای بانکی، اوراق مالی اسلامی و نیز داراییهای شخصی مصرفی، فعلا از این قانون مستثنی هستند. اگر میخواهید بدانید برای هرکدام از این داراییها دقیقا چقدر باید مالیات بپردازید به بخش بعدی یعنی نحوه محاسبه مالیات بر عایدی سرمایه مراجعه کنید. نحوه محاسبه مالیات بر عایدی سرمایه + جدول نرخها محاسبه مالیات بر عایدی سرمایه فرمول مشخصی دارد که بر اساس مدت زمان نگهداری دارایی و میزان سود حاصل از فروش تعیین میشود. بهبیان ساده، هرچه مدت بیشتری داراییتان را نگه داشته باشید، مالیات کمتری میپردازید. فرمول کلی به این صورت است: در ادامه، جدول نرخهای مالیاتی برای انواع داراییها را مشاهده میکنید: این نرخها بر اساس قانون مالیات بر عایدی سرمایه در طرح پیشنهادی مجلس تنظیم شدهاند و ممکن است با نهاییشدن قانون، تغییراتی در آن ایجاد شود. اگر هنوز برایتان سؤال است که چطور این نرخها در عمل محاسبه میشوند، نگران نباشید. در ادامه مقاله مثالهای عددی و واقعی را بررسی خواهیم کرد تا درک بهتری از نحوه اجرای قانون مالیات بر عایدی سرمایه داشته باشید. مالیات بر عایدی سرمایه ملک چگونه محاسبه میشود؟ فرض کنید در سال ۱۳۹۸ یک آپارتمان را به قیمت ۲ میلیارد تومان خریدهاید. حالا در سال ۱۴۰۳ قصد فروش آن را با قیمت ۶ میلیارد تومان دارید. اختلاف قیمت یعنی ۴ میلیارد تومان، عایدی یا همان سود شما محسوب میشود. حالا باید ببینیم چقدر از این مبلغ، مشمول مالیات میشود. بر اساس قانون مالیات بر عایدی سرمایه ملک، نرخ مالیات به مدت زمان نگهداری ملک بستگی دارد. اگر مدت نگهداری زیر یک سال باشد، نرخ مالیات ۴۰٪ است. اما با هر سال نگهداری این نرخ ۳٪ کاهش مییابد تا اینکه پس از ۱۲ سال به نرخ ثابت ۴٪ میرسد. در مثال ما، شما ملک را ۵ سال نگه داشتهاید؛ پس نرخ مالیات ۲۵٪ خواهد بود. یعنی از ۴ میلیارد تومان سود، باید یک میلیارد تومان بهعنوان مالیات پرداخت کنید. البته توجه داشته باشید این محاسبه بر اساس طرح پیشنهادی قانون مالیات بر عایدی سرمایه انجام شده و ممکن است با تصویب نهایی جزئیات آن تغییر کند. مالیات بر عایدی سرمایه طلا و ارز چگونه محاسبه میشود؟ بر خلاف املاک که معمولا برای مدت طولانیتری نگهداری میشوند، خرید و فروش طلا و ارز معمولا در بازههای زمانی کوتاهتری انجام میشود. همین ویژگی باعث شده نحوه محاسبه مالیات این داراییها با سایر موارد متفاوت باشد. طبق قانون مالیات بر عایدی سرمایه طلا اگر داراییهایی مثل طلا یا ارز را کمتر از یک سال نگه دارید، باید ۳۰٪ از سود حاصل را بهعنوان مالیات بپردازید. اگر بیش از یک سال نگهداری شوند، نرخ مالیات به ۲۰٪ کاهش مییابد و در صورتی که بیش از دو سال نگهداری شده باشند، این نرخ به ۱۰٪ میرسد. برای مثال اگر در سال ۱۴۰۲ مقدار ۱۰۰ میلیون تومان طلا خریدهاید و در سال ۱۴۰۳ آن را به قیمت ۱۵۰ میلیون تومان فروختهاید، ۵۰ میلیون تومان عایدی داشتهاید. اگر مدت نگهداری کمتر از یک سال باشد، باید ۱۵ میلیون تومان (۳۰٪ از عایدی) مالیات بپردازید. در قانون مالیات بر عایدی سرمایه، داراییهای سریعالمعامله مانند طلا و ارز با حساسیت بیشتری تنظیم شدهاند تا از نوسانات شدید بازار جلوگیری شود. قانون مالیات بر عایدی سرمایه در سایر کشورها (مقایسه با ایران) در بیشتر کشورهای توسعهیافته، قانون مالیات بر عایدی سرمایه سالهاست که اجرا میشود و یکی از ابزارهای اصلی دولتها برای کنترل بازار و ایجاد عدالت مالیاتی به شمار میرود. اما تفاوتهایی در نرخها و نحوه اجرا وجود دارد که مقایسه آنها میتواند دید بهتری نسبت به وضعیت ایران به ما بدهد. در جدول زیر نگاهی کوتاه و مقایسهای داریم به برخی از این کشورها: نکته قابل توجه اینجاست که در نسخه پیشنهادی قانون مالیات بر عایدی سرمایه در ایران، نرخها بهصورت پلکانی طراحی شدهاند؛ یعنی هرچه داراییتان را بیشتر نگه دارید، مالیات کمتری میپردازید. این ویژگی میتواند سرمایهگذاران را به سمت نگهداری بلندمدت سوق دهد. اما نباید فراموش کنیم که اجرای موفق این قانون، فقط به نرخها وابسته نیست. زیرساختهای اطلاعاتی، شفافیت اجرایی و فرهنگسازی نیز نقش مهمی در موفقیت آن دارند. برای همین، ایران در مسیر اجرای این قانون نیاز دارد از تجربه دیگر کشورها درس بگیرد و آن را با شرایط بومی هماهنگ کند. مدیریت بهینه مالیات بر عایدی سرمایه با مشاوران مالیاتی اجرای قانون مالیات بر عایدی سرمایه اگرچه ممکن است در ابتدا پیچیده به نظر برسد؛ اما با راهنمایی افراد متخصص میتواند بهراحتی مدیریت شود. انتخاب یک مشاور مالیات حرفهای به شما کمک میکند تا هم از معافیتها استفاده کنید و هم از پرداخت مالیاتهای بیدلیل جلوگیری شود. راوی حساب با تیمی از مشاوران مالیاتی با تجربه، آماده است تا در مسیر تحلیل، محاسبه و پرداخت مالیات بر عایدی سرمایه کنار شما باشد. کافیست مشاوره بگیرید تا با اطمینان پیش بروید.

آیا تا حالا به این فکر کردهاید که چطور میتوان جلوی پرداخت مالیات اضافی بر داراییهایی مثل ملک یا خودرو را گرفت؟

با تصویب و اجرای تدریجی قانون مالیات بر عایدی سرمایه، بیشتر از همیشه اهمیت دارد بدانیم دقیقا با چه چیزی طرف هستیم و این قانون چه تاثیری بر داراییهای ما دارد.

این قانون قرار است سود حاصل از خرید و فروش داراییهایی مثل مسکن، خودرو، طلا و ارز را مشمول مالیات کند. هدف آن هم ساده است: مقابله با سفتهبازی و کنترل بازارهایی که سالها بهراحتی از زیر بار مالیات فرار کردهاند. اما سوال اصلی اینجاست که قانون مالیات بر عایدی سرمایه به کجا رسید؟ در چه مرحلهای است؟ و آیا اجرای آن برای همه الزامی است یا فقط گروه خاصی را شامل میشود؟

در این مطلب قدمبهقدم و کاملا شفاف، درباره این قانون، داراییهای مشمول، نحوه محاسبه مالیات و راههای مدیریت آن صحبت میکنیم. اگر حتی یک معامله سرمایهای در برنامهتان دارید، این مطلب برای شماست.

مالیات بر عایدی سرمایه چیست و چرا اهمیت دارد؟

تصور کنید ملکی را در سال ۱۳۹۵ به قیمت ۱ میلیارد تومان خریدهاید و حالا در سال ۱۴۰۳ قصد فروش آن را دارید. قیمت ملک شما به ۵ میلیارد تومان رسیده است. سوال اینجاست: آیا تمام این سود ۴ میلیاردی برای شماست؟ پاسخ ساده است: خیر. بخشی از این سود باید تحت عنوان مالیات بر عایدی سرمایه به دولت پرداخت شود.

قانون مالیات بر عایدی سرمایه یکی از انواع مالیاتهای مستقیم است که بر سود حاصل از افزایش ارزش داراییها (مثل ملک، خودرو، طلا یا ارز) اعمال میشود. یعنی اگر شما داراییای را بخرید و بعد از مدتی با قیمت بالاتر بفروشید، دولت از این «عایدی» یا سود، مالیات میگیرد.

هدف اجرای این قانون، مقابله با سوداگری و هدایت سرمایهها به سمت فعالیتهای مولد است. بازارهایی مانند مسکن و خودرو در سالهای گذشته بارها به دلیل دلالیهای گسترده دچار نوسان شدهاند. با اجرای این قانون تا حد زیادی از این نوسانات کاسته میشود و تعادل به بازار برمیگردد. بر اساس اعلام رسمی، زمان اجرای قانون مالیات بر عایدی سرمایه از سال ۱۴۰۴ در نظر گرفته شده و بهزودی جزئیات دقیق آن نهایی خواهد شد.

(H2)کدام داراییها مشمول مالیات بر عایدی سرمایه هستند؟

در طرح جدید مالیاتی، همه داراییها مشمول پرداخت مالیات نمیشوند؛ تنها برخی از آنها که در دسته داراییهای غیرمولد قرار دارند، مشمول قانون مالیات بر عایدی سرمایه خواهند بود. این داراییها عمدتا آنهایی هستند که در بازه زمانی کوتاه، صرفا برای کسب سود خرید و فروش میشوند.

فهرست داراییهای مشمول این قانون:

۱. املاک و مستغلات: شامل خانه، زمین، آپارتمان و سایر انواع ملک

۲. خودرو: خودروهای سواری داخلی و خارجی (بر اساس قانون مالیات بر عایدی سرمایه خودرو)

۳. طلا و سکه: با در نظر گرفتن سقف معافیت (مثلا تا ۱۵۰ گرم طلای مصرفی شخصی)

۴. ارزهای خارجی: خرید و فروش ارز بهمنظور سودگیری، نه مصرف سفر یا تجارت واقعی

برخی داراییها مانند سهام بورسی، سپردههای بانکی، اوراق مالی اسلامی و نیز داراییهای شخصی مصرفی، فعلا از این قانون مستثنی هستند. اگر میخواهید بدانید برای هرکدام از این داراییها دقیقا چقدر باید مالیات بپردازید به بخش بعدی یعنی نحوه محاسبه مالیات بر عایدی سرمایه مراجعه کنید.

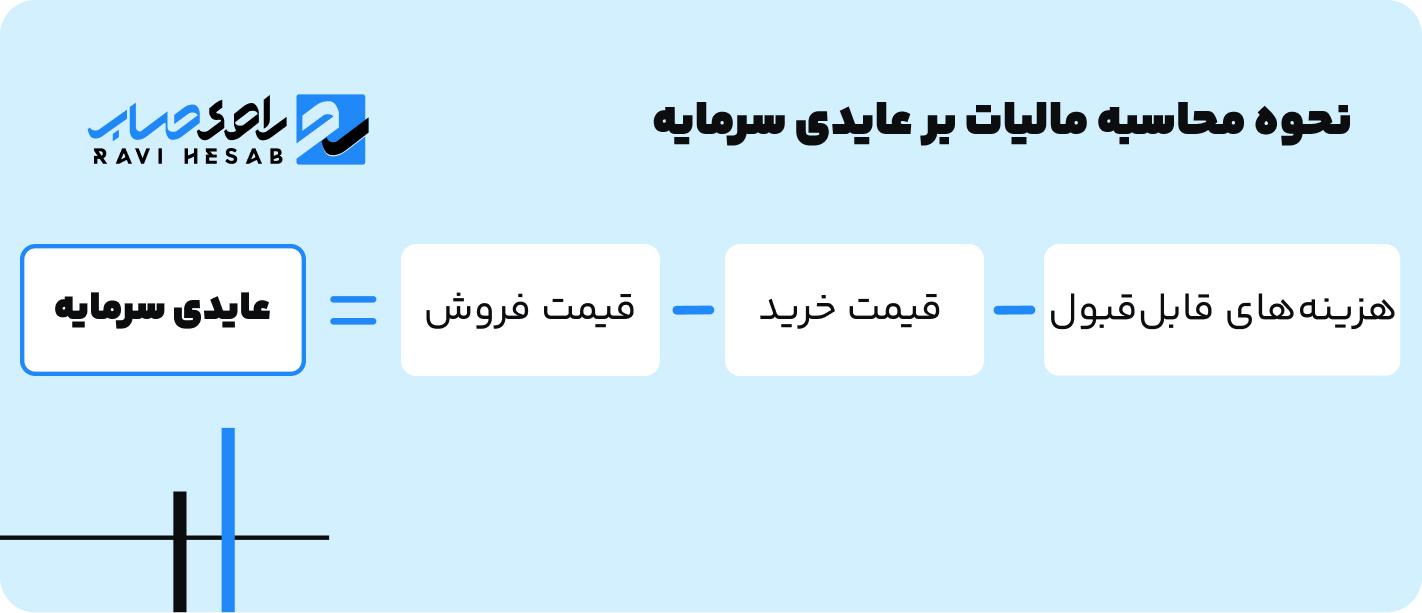

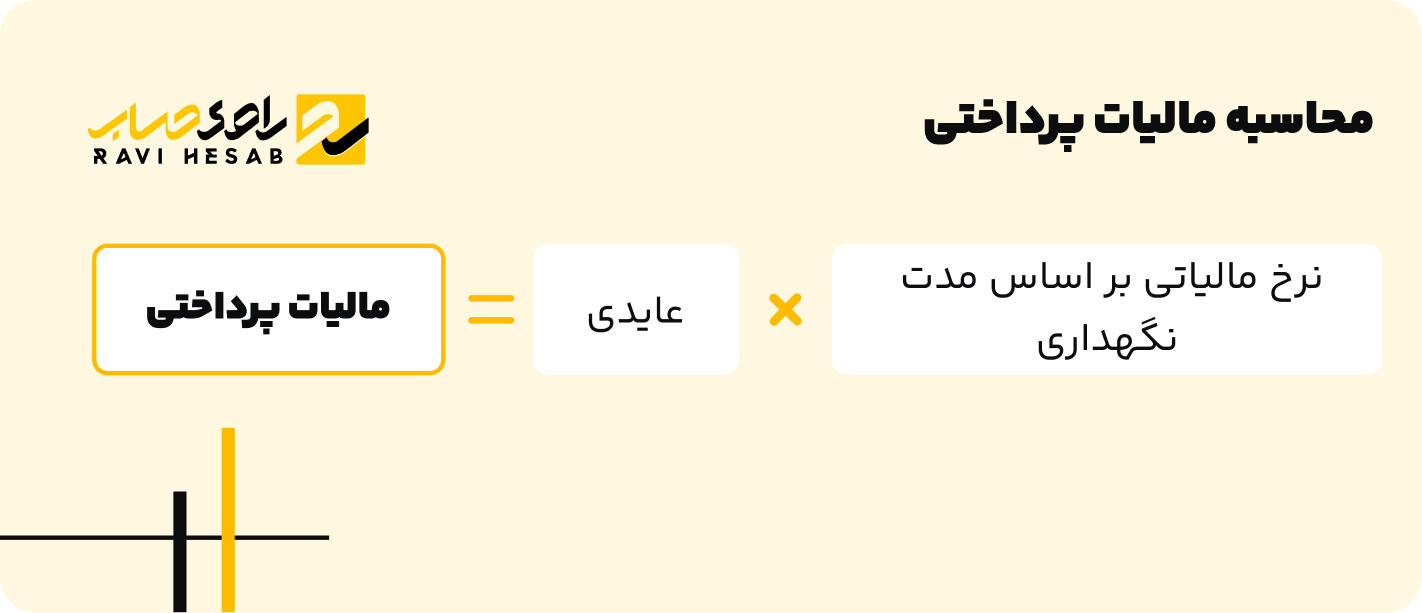

نحوه محاسبه مالیات بر عایدی سرمایه + جدول نرخها

محاسبه مالیات بر عایدی سرمایه فرمول مشخصی دارد که بر اساس مدت زمان نگهداری دارایی و میزان سود حاصل از فروش تعیین میشود. بهبیان ساده، هرچه مدت بیشتری داراییتان را نگه داشته باشید، مالیات کمتری میپردازید.

فرمول کلی به این صورت است:

در ادامه، جدول نرخهای مالیاتی برای انواع داراییها را مشاهده میکنید:

این نرخها بر اساس قانون مالیات بر عایدی سرمایه در طرح پیشنهادی مجلس تنظیم شدهاند و ممکن است با نهاییشدن قانون، تغییراتی در آن ایجاد شود. اگر هنوز برایتان سؤال است که چطور این نرخها در عمل محاسبه میشوند، نگران نباشید. در ادامه مقاله مثالهای عددی و واقعی را بررسی خواهیم کرد تا درک بهتری از نحوه اجرای قانون مالیات بر عایدی سرمایه داشته باشید.

مالیات بر عایدی سرمایه ملک چگونه محاسبه میشود؟

فرض کنید در سال ۱۳۹۸ یک آپارتمان را به قیمت ۲ میلیارد تومان خریدهاید. حالا در سال ۱۴۰۳ قصد فروش آن را با قیمت ۶ میلیارد تومان دارید. اختلاف قیمت یعنی ۴ میلیارد تومان، عایدی یا همان سود شما محسوب میشود. حالا باید ببینیم چقدر از این مبلغ، مشمول مالیات میشود.

بر اساس قانون مالیات بر عایدی سرمایه ملک، نرخ مالیات به مدت زمان نگهداری ملک بستگی دارد. اگر مدت نگهداری زیر یک سال باشد، نرخ مالیات ۴۰٪ است. اما با هر سال نگهداری این نرخ ۳٪ کاهش مییابد تا اینکه پس از ۱۲ سال به نرخ ثابت ۴٪ میرسد.

در مثال ما، شما ملک را ۵ سال نگه داشتهاید؛ پس نرخ مالیات ۲۵٪ خواهد بود.

یعنی از ۴ میلیارد تومان سود، باید یک میلیارد تومان بهعنوان مالیات پرداخت کنید.

البته توجه داشته باشید این محاسبه بر اساس طرح پیشنهادی قانون مالیات بر عایدی سرمایه انجام شده و ممکن است با تصویب نهایی جزئیات آن تغییر کند.

مالیات بر عایدی سرمایه طلا و ارز چگونه محاسبه میشود؟

بر خلاف املاک که معمولا برای مدت طولانیتری نگهداری میشوند، خرید و فروش طلا و ارز معمولا در بازههای زمانی کوتاهتری انجام میشود. همین ویژگی باعث شده نحوه محاسبه مالیات این داراییها با سایر موارد متفاوت باشد. طبق قانون مالیات بر عایدی سرمایه طلا اگر داراییهایی مثل طلا یا ارز را کمتر از یک سال نگه دارید، باید ۳۰٪ از سود حاصل را بهعنوان مالیات بپردازید. اگر بیش از یک سال نگهداری شوند، نرخ مالیات به ۲۰٪ کاهش مییابد و در صورتی که بیش از دو سال نگهداری شده باشند، این نرخ به ۱۰٪ میرسد.

برای مثال اگر در سال ۱۴۰۲ مقدار ۱۰۰ میلیون تومان طلا خریدهاید و در سال ۱۴۰۳ آن را به قیمت ۱۵۰ میلیون تومان فروختهاید، ۵۰ میلیون تومان عایدی داشتهاید. اگر مدت نگهداری کمتر از یک سال باشد، باید ۱۵ میلیون تومان (۳۰٪ از عایدی) مالیات بپردازید. در قانون مالیات بر عایدی سرمایه، داراییهای سریعالمعامله مانند طلا و ارز با حساسیت بیشتری تنظیم شدهاند تا از نوسانات شدید بازار جلوگیری شود.

قانون مالیات بر عایدی سرمایه در سایر کشورها (مقایسه با ایران)

در بیشتر کشورهای توسعهیافته، قانون مالیات بر عایدی سرمایه سالهاست که اجرا میشود و یکی از ابزارهای اصلی دولتها برای کنترل بازار و ایجاد عدالت مالیاتی به شمار میرود. اما تفاوتهایی در نرخها و نحوه اجرا وجود دارد که مقایسه آنها میتواند دید بهتری نسبت به وضعیت ایران به ما بدهد.

در جدول زیر نگاهی کوتاه و مقایسهای داریم به برخی از این کشورها:

نکته قابل توجه اینجاست که در نسخه پیشنهادی قانون مالیات بر عایدی سرمایه در ایران، نرخها بهصورت پلکانی طراحی شدهاند؛ یعنی هرچه داراییتان را بیشتر نگه دارید، مالیات کمتری میپردازید. این ویژگی میتواند سرمایهگذاران را به سمت نگهداری بلندمدت سوق دهد.

اما نباید فراموش کنیم که اجرای موفق این قانون، فقط به نرخها وابسته نیست. زیرساختهای اطلاعاتی، شفافیت اجرایی و فرهنگسازی نیز نقش مهمی در موفقیت آن دارند. برای همین، ایران در مسیر اجرای این قانون نیاز دارد از تجربه دیگر کشورها درس بگیرد و آن را با شرایط بومی هماهنگ کند.

مدیریت بهینه مالیات بر عایدی سرمایه با مشاوران مالیاتی

اجرای قانون مالیات بر عایدی سرمایه اگرچه ممکن است در ابتدا پیچیده به نظر برسد؛ اما با راهنمایی افراد متخصص میتواند بهراحتی مدیریت شود. انتخاب یک مشاور مالیات حرفهای به شما کمک میکند تا هم از معافیتها استفاده کنید و هم از پرداخت مالیاتهای بیدلیل جلوگیری شود.

راوی حساب با تیمی از مشاوران مالیاتی با تجربه، آماده است تا در مسیر تحلیل، محاسبه و پرداخت مالیات بر عایدی سرمایه کنار شما باشد. کافیست مشاوره بگیرید تا با اطمینان پیش بروید.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه