پیشبینی مالیات حقوق ۱۴۰۵: راهنمای جامع محاسبه و اصلاح لیست برای جلوگیری از جریمه

محاسبه مالیات حقوق در پایان هر ماه، یکی از وظایف حساس و پراسترس برای هر حسابدار است. با تغییرات سالانه قوانین، این نگرانی که مبادا نکتهای از قلم بیفتد و شرکت با جرایم سنگین مالیاتی مواجه شود، همیشه وجود دارد. اما اگر بعد از ارسال لیست متوجه اشتباهی شوید چه؟ در این راهنمای جامع و کاربردی، با اتکا به مفاد لایحه بودجه و رویه سالهای گذشته، تلاش کردهایم تصویری واقعبینانه از مالیات حقوق ۱۴۰۵ ارائه دهیم؛ علاوهبراین به صورت گام به گام و عملی به شما آموزش میدهیم که چگونه لیست مالیات حقوق ارسال شده را به درستی اصلاح کنید. با مطالعه این محتوا، میتوانید با آمادگی کامل به استقبال سال ۱۴۰۵ بروید و ریسک خطاهای مالیاتی را به حداقل برسانید. جدول کامل مالیات بر حقوق ۱۴۰۵ و مهمترین تغییرات آن آغاز هر سال مالی با مجموعهای از تغییرات و بهروزرسانیهای قانونی همراه است که مستقیما بر محاسبات مالی و حقوقی شرکتها تاثیر میگذارد. یکی از کلیدیترین این تغییرات، جدول مالیات حقوق ۱۴۰۵ است که پیشبینی میشود به عنوان مبنای اصلی کسر و پرداخت مالیات کارکنان مورد استفاده قرار گیرد. درک دقیق این جدول و تفاوتهای آن با سال گذشته، اولین و مهمترین گام برای اطمینان از صحت محاسبات و جلوگیری از هرگونه خطای مالی است. در ادامه، بر اساس اطلاعات منتشر شده از لایحه بودجه و رویههای قبلی، جدیدترین پیشبینیها از این ساختار مالیاتی را بررسی میکنیم؛ همچنین بهترین ابزار برای محاسبه آنلاین مالیات حقوق را به شما معرفی میکنیم. جدول پلکانی مالیات حقوق سال ۱۴۰۵ ساختار مالیات بر درآمد حقوق در ایران به صورت پلکانی طراحی شده است. این بدان معناست که با افزایش درآمد، نرخ مالیات نیز به صورت پلکانی افزایش مییابد. بر اساس مفاد اولیه لایحه بودجه و سناریوهای محتمل، جدول مالیات حقوق سال ۱۴۰۵ احتمالا به شرح زیر خواهد بود: مقایسه جدول مالیاتی ۱۴۰۵ با سال گذشته: چه چیزی تغییر کرده است؟ در صورت تصویب نهایی لایحه بودجه با ارقام فعلی، مهمترین تغییر مالیات حقوق ۱۴۰۵ نسبت به سال ۱۴۰۴، افزایش قابل توجه سقف معافیت مالیاتی خواهد بود. این تغییر با هدف کاهش فشار اقتصادی بر حقوقبگیران با درآمد پایینتر و متوسط صورت گرفته است. سقف معافیت: در سال ۱۴۰۴، سقف معافیت ماهانه ۱۲ میلیون تومان بود، اما در پیشنویس بودجه ۱۴۰۵، این رقم ۲۴ میلیون تومان در نظر گرفته شده است. نرخهای بالاتر: در جدول جدید، نرخ ۳۰٪ برای درآمدهای بالاتر تعریف شده تا توزیع بار مالیاتی عادلانهتر باشد. این تغییرات نشان میدهد که سیاستگذار در سال ۱۴۰۵ احتمالا به دنبال همگامسازی نرخهای مالیاتی با شرایط تورمی اقتصاد خواهد بود. برای محاسبه آنلاین و بهروز مالیات حقوق میتوانید از ابزار پیشرفته راوی حساب استفاده نمایید؛ این ابزار پیشرفتهترین و بهروزترین ابزار برای محاسبه آنلاین حقوق و دستمزد ۱۴۰۵ همچنین مالیات حقوق ۱۴۰۵ میباشد. کدام موارد مشمول مالیات حقوق میشوند و کدام معاف هستند؟ (چک لیست کامل) پس از اطلاع از نرخهای مالیاتی، چالش بعدی تفکیک دقیق درآمدهایی است که باید در محاسبات مالیاتی لحاظ شوند از مواردی که طبق قانون از پرداخت مالیات معاف هستند. پیشبینی میشود چارچوب کلی اقلام مشمول و معاف در سال ۱۴۰۵ تغییر اساسی نداشته باشد؛ با این حال، دقت در تشخیص این موارد همچنان حیاتی است. در ادامه، یک چکلیست کامل و کاربردی برای کمک به شما در این زمینه آماده کردهایم. لیست درآمدها و مزایای مشمول مالیات حقوق به طور کلی، هرگونه وجهی که تحت عنوان حقوق، دستمزد و مزایای شغلی به کارمند پرداخت میشود، مشمول مالیات است. این موارد عبارتند از: حقوق پایه: اصل حقوقی که بر اساس قرارداد کار تعیین شده است. مزایای مستمر شغلی: وجوهی که به صورت ماهانه و ثابت پرداخت میشوند مانند حق جذب، حق پست و فوقالعاده شغل. حق مسکن، بن کارگری و خواروبار: این موارد نیز جزو مزایای رفاهی محسوب شده و مشمول مالیات هستند. اضافه کاری و نوبت کاری: درآمدهای حاصل از کار در ساعات غیراداری نیز باید در محاسبه مالیات لحاظ شوند. حق ماموریت: مبالغ پرداختی برای ماموریتهای کاری. پاداش عملکرد: پاداشهایی که به صورت دورهای برای عملکرد بهتر به کارکنان پرداخت میشود. معافیت های مالیاتی حقوق در سال ۱۴۰۵ کدامند؟ (لیست کامل) قانونگذار برای حمایت از نیروی کار و کاهش هزینهها، برخی از پرداختها را از شمول مالیات معاف کرده است.بر اساس قوانین فعلی و رویه سالهای اخیر، انتظار میرود این معافیتها در سال ۱۴۰۵ نیز پابرجا باشند؛ مگر آنکه در قانون بودجه تغییر خاصی اعمال شود. این موارد عبارتند از: سنوات (حق سنوات): مزایای پایان خدمت کارکنان. هزینه سفر و فوقالعاده ماموریت: در صورتی که مرتبط با کار شرکت باشد. هزینههای درمانی: شامل هزینههای پزشکی پرداختی توسط کارفرما برای معالجه کارکنان. بازخرید ایام مرخصی: وجوه پرداختی بابت مرخصیهای استفاده نشده. کمکهزینه عائلهمندی (حق اولاد). غرامت اخراج یا خسارت ناشی از حوادث کاری. آیا به عیدی و سنوات کارمندان مالیات تعلق میگیرد؟ این یکی از پرتکرارترین سوالات در پایان هر سال مالی است. طبق قانون، سنوات به طور کامل از مالیات معاف است. همچنین پیشبینی میشود در سال ۱۴۰۵ نیز عیدی و پاداش تا سقف یکدوازدهم معافیت سالانه از مالیات معاف باشد و مازاد آن با نرخ ۱۰٪ مشمول مالیات شود. برای اطلاعات بیشتر در این زمینه، میتوانید به مقاله تخصصی ما در مورد محاسبه عیدی و پاداش مراجعه کنید. راهنمای محاسبه آنلاین مالیات حقوق ۱۴۰۵ + مثال عملی اکنون که با جدول مالیاتی و موارد مشمول و معاف آشنا شدیم، زمان آن رسیده است که این دانش را به کار بگیریم. محاسبه دستی مالیات به خصوص برای شرکتهایی با تعداد کارکنان زیاد، میتواند زمانبر و مستعد خطا باشد. با این حال، درک فرآیند محاسبه برای هر حسابداری ضروری است. هرچند ارقام نهایی مالیات حقوق ۱۴۰۵ منوط به تصویب قانون بودجه است؛ اما فرآیند محاسبه تفاوتی نخواهد داشت. در این بخش، ابتدا فرمول و مراحل کار را توضیح داده و سپس با یک مثال عددی، فرآیند را شفافسازی میکنیم. فرمول و مراحل محاسبه مالیات حقوق ماهانه فرآیند محاسبه مالیات حقوق به صورت ماهانه طی چند مرحله ساده انجام میشود: محاسبه درآمد مشمول مالیات: ابتدا تمام درآمدهای مشمول مالیات (که در بخش قبل لیست شد) را با هم جمع کرده و موارد معاف را از آن کسر کنید. تعیین پله مالیاتی: با توجه به مبلغ به دست آمده در مرحله قبل و جدول مالیاتی، مشخص کنید که درآمد کارمند در کدام پله مالیاتی قرار میگیرد. محاسبه مالیات هر پله: مالیات هر پله را با ضرب درآمد آن بازه در نرخ مربوطه محاسبه کنید. جمع نهایی: مجموع مالیات محاسبه شده در تمام پلهها، مبلغ نهایی مالیات حقوق کارمند خواهد بود. فرمول کلی: (درآمد مشمول مالیات ماهانه - سقف معافیت) * نرخ مالیات پله مربوطه + مالیات پلههای قبلی = مالیات پرداختی مثال عددی: محاسبه گام به گام مالیات برای یک حقوق مشخص فرض کنید حقوق و مزایای مشمول مالیات ماهانه یک کارمند مبلغ ۳۰٬۰۰۰٬۰۰۰ تومان باشد. محاسبه مالیات او به این صورت خواهد بود: مرحله ۱: ۲۴٬۰۰۰٬۰۰۰ تومان از این مبلغ به طور کامل معاف از مالیات است. مرحله ۲: مبلغ باقیمانده (۶٬۰۰۰٬۰۰۰ = ۲۴٬۰۰۰٬۰۰۰ - ۳۰٬۰۰۰٬۰۰۰) در پله اول مالیاتی (نرخ ۱۰٪) قرار میگیرد. مرحله ۳: مالیات این بخش برابر است با: ۶۰۰٬۰۰۰ = ۱۰٪ * ۶٬۰۰۰٬۰۰۰ تومان. نتیجه نهایی: کل مالیات پرداختی این کارمند برای این ماه مبلغ ۶۰۰٬۰۰۰ تومان است. برای سهولت و افزایش دقت، میتوانید از ابزار محاسبه آنلاین حقوق راوی حساب استفاده کنید. آموزش گام به گام اصلاح لیست حقوق و مالیات ارسال شده حتی برای دقیقترین حسابداران نیز ممکن است پیش بیاید که پس از ارسال لیست حقوق و مالیات به سازمان امور مالیاتی، متوجه یک اشتباه یا از قلم افتادگی شوند. این موقعیت میتواند نگرانکننده باشد؛ اما خبر خوب این است که قانون برای آن راهحل مشخصی در نظر گرفته است. اصلاح لیست حقوق یک فرآیند تعریفشده دارد که اگر به درستی انجام شود؛ از بروز هرگونه جریمه یا مشکل قانونی جلوگیری میکند. با توجه به احتمال تغییرات جزئی در سامانهها در سال ۱۴۰۵، اصول اصلاح لیست همچنان مشابه سالهای قبل خواهد بود. در این بخش که مهمترین قسمت راهنمای ماست، این فرآیند را قدم به قدم برای شما تشریح میکنیم. چه زمانی نیاز به اصلاح لیست حقوق داریم؟ نیاز به اصلاح لیست میتواند به دلایل مختلفی به وجود بیاید. شناخت این موارد به شما کمک میکند تا به سرعت وضعیت را تشخیص داده و اقدام لازم را انجام دهید. برخی از سناریوهای رایج عبارتند از: خطای محاسباتی: اشتباه در محاسبه حقوق، مزایا یا مبلغ مالیات یک یا چند کارمند. از قلم افتادن اطلاعات: فراموشی در ورود اطلاعات یک کارمند جدید یا ثبت نکردن بخشی از مزایای پرداختی. تغییرات قراردادی: اعمال نشدن تغییرات حقوقی (مانند افزایش حقوق) که در میانه ماه اتفاق افتاده است. ورود اطلاعات نادرست: ثبت اشتباه کد ملی، شماره بیمه یا سایر اطلاعات هویتی کارکنان. مراحل و مدارک لازم برای اصلاح لیست مالیات حقوق در سامانه نحوه اصلاح لیست مالیات حقوق ارسال شده باید از طریق سامانه سازمان امور مالیاتی انجام شود. هرچند جزئیات ممکن است در سامانه کمی تغییر کند؛ اما روال کلی به شرح زیر است: ورود به سامانه: ابتدا با نام کاربری و رمز عبور شرکت وارد پورتال سازمان امور مالیاتی کشور شوید. انتخاب لیست مورد نظر: به بخش لیستهای مالیات حقوق ماهانه مراجعه کرده و لیستی که قصد اصلاح آن را دارید، پیدا کنید. ایجاد لیست اصلاحی: گزینهای برای ایجاد «لیست الحاقی» یا «اصلاحی» برای لیست قبلی وجود دارد. آن را انتخاب کنید. اعمال تغییرات: در این مرحله، شما میتوانید اطلاعات نادرست را ویرایش کرده یا رکوردهای جدیدی را به لیست اضافه کنید. به عنوان مثال اگر مالیات یک کارمند را اشتباه محاسبه کردهاید، رکورد مربوط به او را ویرایش میکنید. ارسال و دریافت تاییدیه: پس از اعمال تمام تغییرات و اطمینان از صحت اطلاعات، لیست اصلاحی را ارسال نهایی کنید. حتما رسید یا کد رهگیری را برای مراجعات بعدی ذخیره نمایید. برای انجام این فرآیند بهتر است اسناد و مدارک مثبته مانند قراردادهای جدید یا محاسبات بازبینی شده را آماده داشته باشید تا در صورت لزوم ارائه دهید. نکات مهم برای جلوگیری از رد شدن درخواست اصلاحیه برای اینکه فرآیند اصلاح لیست شما به سرعت و بدون مشکل پذیرفته شود؛ به نکات زیر توجه ویژهای داشته باشید: سرعت عمل: هرچقدر سریعتر پس از کشف اشتباه برای اصلاح آن اقدام کنید؛ بهتر است. تاخیر در این کار ممکن است حساسیت ممیز مالیاتی را بیشتر کند. مستندسازی: همیشه دلیل اصلاحات خود را به صورت مکتوب و مستند در سوابق داخلی شرکت ثبت کنید. پرداخت مابهالتفاوت: اگر اصلاحات منجر به افزایش مبلغ مالیات میشود، باید مابهالتفاوت آن را در اسرع وقت پرداخت کنید تا مشمول جریمه دیرکرد نشوید. تطابق با لیست بیمه: اطمینان حاصل کنید که لیست اصلاحی مالیات شما با اطلاعات ارسال شده به سازمان تامین اجتماعی مغایرت اساسی نداشته باشد. 5 اشتباه رایج در تهیه لیست حقوق که منجر به جریمه میشود بهترین راه برای جلوگیری از جرائم مالیاتی در سال ۱۴۰۵، آمادگی از قبل و کار بر اساس سناریوهای محتمل قانونی است. بسیاری از اشتباهات رایج، همچنان در سال آینده نیز میتوانند تکرار شوند. در این بخش به عنوان یک راهنمای پیشگیرانه، ۵ مورد از متداولترین این اشتباهات را بررسی میکنیم تا با آگاهی از آنها، دقت محاسبات خود را به حداکثر برسانید. اشتباه ۱: عدم توجه به معافیتهای سالانه یکی از بزرگترین و پرهزینهترین اشتباهات، استفاده از اطلاعات قدیمی به خصوص در مورد سقف معافیتهاست. همانطور که دیدیم، سقف معافیت مالیاتی در سال ۱۴۰۵ تغییر چشمگیری داشته است. محاسبه بر اساس ارقام سال گذشته میتواند باعث کسر مالیات اضافی از کارکنان و ایجاد نارضایتی و یا مشکلات قانونی برای شرکت شود. اشتباه ۲: محاسبه نادرست اضافه کاری و ماموریت اضافه کاری و حق ماموریت، هر دو مشمول مالیات هستند؛ اما گاهی به دلیل ماهیت متغیر بودنشان، در محاسبات نادیده گرفته میشوند. باید یک سیستم دقیق برای ثبت و محاسبه این موارد وجود داشته باشد تا تمام پرداختیها به درستی در لیست مشمول مالیات لحاظ شوند. اشتباه ۳: نادیده گرفتن مزایای غیرنقدی مزایای غیرنقدی مانند خودروی سازمانی یا مسکن، طبق قانون باید تقویم (ارزشگذاری) شده و مبلغ معادل دو-سوم ارزش آنها به درآمد مشمول مالیات کارمند اضافه شود. نادیده گرفتن این موارد میتواند منجر به تشخیص مالیات علیالرأس توسط سازمان مالیاتی شود. اشتباه ۴: عدم ارسال لیست برای کارکنان با حقوق زیر سقف معافیت یک تصور غلط رایج این است که اگر حقوق کارمندی کمتر از سقف معافیت است، نیازی به ارسال اطلاعات او در لیست مالیات حقوق نیست. این تصور کاملا اشتباه است. کارفرما موظف است اطلاعات تمام کارکنان خود را، حتی اگر مالیات آنها صفر باشد، در لیست ماهانه ثبت و ارسال نماید. اشتباه ۵: تاخیر در ارسال لیست و پرداخت مالیات طبق قانون، کارفرما موظف است لیست مالیات حقوق را حداکثر تا پایان ماه بعد از پرداخت حقوق به سازمان امور مالیاتی ارسال و مالیات متعلقه را پرداخت کند. هر روز تاخیر در انجام این تکلیف، مشمول جریمههای سنگینی خواهد شد که مستقیما به شرکت تحمیل میشود.

محاسبه مالیات حقوق در پایان هر ماه، یکی از وظایف حساس و پراسترس برای هر حسابدار است. با تغییرات سالانه قوانین، این نگرانی که مبادا نکتهای از قلم بیفتد و شرکت با جرایم سنگین مالیاتی مواجه شود، همیشه وجود دارد.

اما اگر بعد از ارسال لیست متوجه اشتباهی شوید چه؟ در این راهنمای جامع و کاربردی، با اتکا به مفاد لایحه بودجه و رویه سالهای گذشته، تلاش کردهایم تصویری واقعبینانه از مالیات حقوق ۱۴۰۵ ارائه دهیم؛ علاوهبراین به صورت گام به گام و عملی به شما آموزش میدهیم که چگونه لیست مالیات حقوق ارسال شده را به درستی اصلاح کنید.

با مطالعه این محتوا، میتوانید با آمادگی کامل به استقبال سال ۱۴۰۵ بروید و ریسک خطاهای مالیاتی را به حداقل برسانید.

جدول کامل مالیات بر حقوق ۱۴۰۵ و مهمترین تغییرات آن

آغاز هر سال مالی با مجموعهای از تغییرات و بهروزرسانیهای قانونی همراه است که مستقیما بر محاسبات مالی و حقوقی شرکتها تاثیر میگذارد. یکی از کلیدیترین این تغییرات، جدول مالیات حقوق ۱۴۰۵ است که پیشبینی میشود به عنوان مبنای اصلی کسر و پرداخت مالیات کارکنان مورد استفاده قرار گیرد.

درک دقیق این جدول و تفاوتهای آن با سال گذشته، اولین و مهمترین گام برای اطمینان از صحت محاسبات و جلوگیری از هرگونه خطای مالی است. در ادامه، بر اساس اطلاعات منتشر شده از لایحه بودجه و رویههای قبلی، جدیدترین پیشبینیها از این ساختار مالیاتی را بررسی میکنیم؛ همچنین بهترین ابزار برای محاسبه آنلاین مالیات حقوق را به شما معرفی میکنیم.

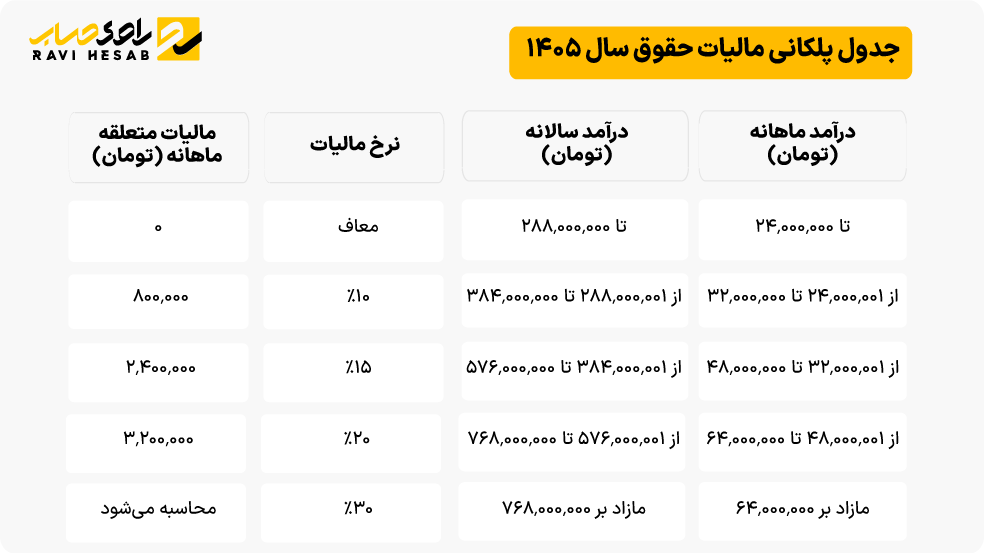

جدول پلکانی مالیات حقوق سال ۱۴۰۵

ساختار مالیات بر درآمد حقوق در ایران به صورت پلکانی طراحی شده است. این بدان معناست که با افزایش درآمد، نرخ مالیات نیز به صورت پلکانی افزایش مییابد. بر اساس مفاد اولیه لایحه بودجه و سناریوهای محتمل، جدول مالیات حقوق سال ۱۴۰۵ احتمالا به شرح زیر خواهد بود:

مقایسه جدول مالیاتی ۱۴۰۵ با سال گذشته: چه چیزی تغییر کرده است؟

در صورت تصویب نهایی لایحه بودجه با ارقام فعلی، مهمترین تغییر مالیات حقوق ۱۴۰۵ نسبت به سال ۱۴۰۴، افزایش قابل توجه سقف معافیت مالیاتی خواهد بود. این تغییر با هدف کاهش فشار اقتصادی بر حقوقبگیران با درآمد پایینتر و متوسط صورت گرفته است.

-

سقف معافیت: در سال ۱۴۰۴، سقف معافیت ماهانه ۱۲ میلیون تومان بود، اما در پیشنویس بودجه ۱۴۰۵، این رقم ۲۴ میلیون تومان در نظر گرفته شده است.

-

نرخهای بالاتر: در جدول جدید، نرخ ۳۰٪ برای درآمدهای بالاتر تعریف شده تا توزیع بار مالیاتی عادلانهتر باشد.

این تغییرات نشان میدهد که سیاستگذار در سال ۱۴۰۵ احتمالا به دنبال همگامسازی نرخهای مالیاتی با شرایط تورمی اقتصاد خواهد بود.

برای محاسبه آنلاین و بهروز مالیات حقوق میتوانید از ابزار پیشرفته راوی حساب استفاده نمایید؛ این ابزار پیشرفتهترین و بهروزترین ابزار برای محاسبه آنلاین حقوق و دستمزد ۱۴۰۵ همچنین مالیات حقوق ۱۴۰۵ میباشد.

کدام موارد مشمول مالیات حقوق میشوند و کدام معاف هستند؟ (چک لیست کامل)

پس از اطلاع از نرخهای مالیاتی، چالش بعدی تفکیک دقیق درآمدهایی است که باید در محاسبات مالیاتی لحاظ شوند از مواردی که طبق قانون از پرداخت مالیات معاف هستند. پیشبینی میشود چارچوب کلی اقلام مشمول و معاف در سال ۱۴۰۵ تغییر اساسی نداشته باشد؛ با این حال، دقت در تشخیص این موارد همچنان حیاتی است.

در ادامه، یک چکلیست کامل و کاربردی برای کمک به شما در این زمینه آماده کردهایم.

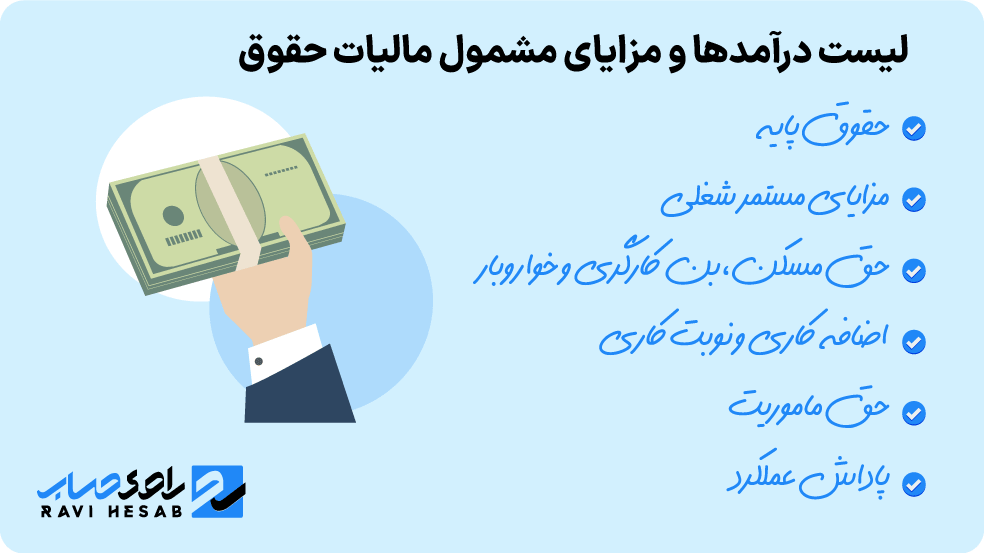

لیست درآمدها و مزایای مشمول مالیات حقوق

به طور کلی، هرگونه وجهی که تحت عنوان حقوق، دستمزد و مزایای شغلی به کارمند پرداخت میشود، مشمول مالیات است. این موارد عبارتند از:

-

حقوق پایه: اصل حقوقی که بر اساس قرارداد کار تعیین شده است.

-

مزایای مستمر شغلی: وجوهی که به صورت ماهانه و ثابت پرداخت میشوند مانند حق جذب، حق پست و فوقالعاده شغل.

-

حق مسکن، بن کارگری و خواروبار: این موارد نیز جزو مزایای رفاهی محسوب شده و مشمول مالیات هستند.

-

اضافه کاری و نوبت کاری: درآمدهای حاصل از کار در ساعات غیراداری نیز باید در محاسبه مالیات لحاظ شوند.

-

حق ماموریت: مبالغ پرداختی برای ماموریتهای کاری.

-

پاداش عملکرد: پاداشهایی که به صورت دورهای برای عملکرد بهتر به کارکنان پرداخت میشود.

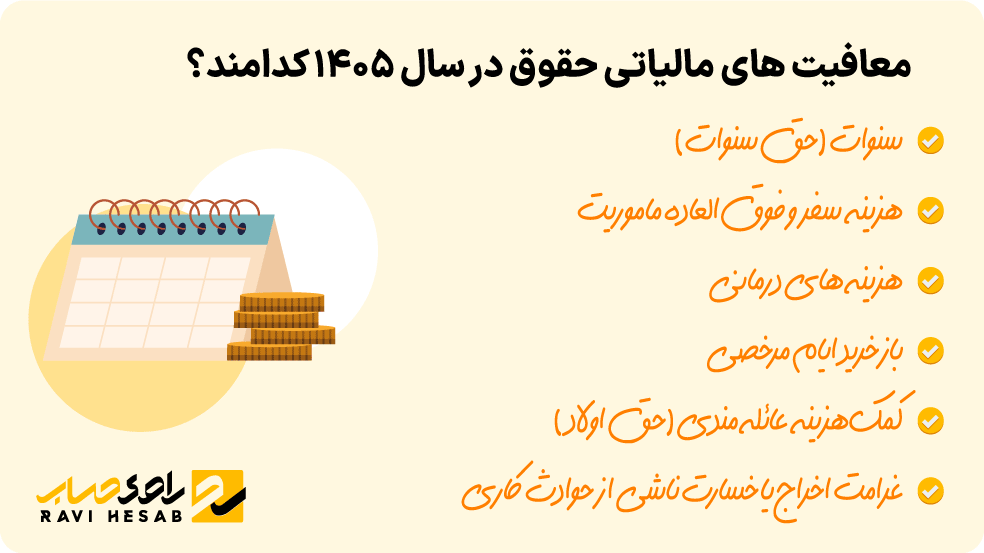

معافیت های مالیاتی حقوق در سال ۱۴۰۵ کدامند؟ (لیست کامل)

قانونگذار برای حمایت از نیروی کار و کاهش هزینهها، برخی از پرداختها را از شمول مالیات معاف کرده است.بر اساس قوانین فعلی و رویه سالهای اخیر، انتظار میرود این معافیتها در سال ۱۴۰۵ نیز پابرجا باشند؛ مگر آنکه در قانون بودجه تغییر خاصی اعمال شود. این موارد عبارتند از:

-

سنوات (حق سنوات): مزایای پایان خدمت کارکنان.

-

هزینه سفر و فوقالعاده ماموریت: در صورتی که مرتبط با کار شرکت باشد.

-

هزینههای درمانی: شامل هزینههای پزشکی پرداختی توسط کارفرما برای معالجه کارکنان.

-

بازخرید ایام مرخصی: وجوه پرداختی بابت مرخصیهای استفاده نشده.

-

کمکهزینه عائلهمندی (حق اولاد).

-

غرامت اخراج یا خسارت ناشی از حوادث کاری.

آیا به عیدی و سنوات کارمندان مالیات تعلق میگیرد؟

این یکی از پرتکرارترین سوالات در پایان هر سال مالی است. طبق قانون، سنوات به طور کامل از مالیات معاف است. همچنین پیشبینی میشود در سال ۱۴۰۵ نیز عیدی و پاداش تا سقف یکدوازدهم معافیت سالانه از مالیات معاف باشد و مازاد آن با نرخ ۱۰٪ مشمول مالیات شود.

برای اطلاعات بیشتر در این زمینه، میتوانید به مقاله تخصصی ما در مورد محاسبه عیدی و پاداش مراجعه کنید.

راهنمای محاسبه آنلاین مالیات حقوق ۱۴۰۵ + مثال عملی

اکنون که با جدول مالیاتی و موارد مشمول و معاف آشنا شدیم، زمان آن رسیده است که این دانش را به کار بگیریم. محاسبه دستی مالیات به خصوص برای شرکتهایی با تعداد کارکنان زیاد، میتواند زمانبر و مستعد خطا باشد. با این حال، درک فرآیند محاسبه برای هر حسابداری ضروری است. هرچند ارقام نهایی مالیات حقوق ۱۴۰۵ منوط به تصویب قانون بودجه است؛ اما فرآیند محاسبه تفاوتی نخواهد داشت.

در این بخش، ابتدا فرمول و مراحل کار را توضیح داده و سپس با یک مثال عددی، فرآیند را شفافسازی میکنیم.

فرمول و مراحل محاسبه مالیات حقوق ماهانه

فرآیند محاسبه مالیات حقوق به صورت ماهانه طی چند مرحله ساده انجام میشود:

-

محاسبه درآمد مشمول مالیات: ابتدا تمام درآمدهای مشمول مالیات (که در بخش قبل لیست شد) را با هم جمع کرده و موارد معاف را از آن کسر کنید.

-

تعیین پله مالیاتی: با توجه به مبلغ به دست آمده در مرحله قبل و جدول مالیاتی، مشخص کنید که درآمد کارمند در کدام پله مالیاتی قرار میگیرد.

-

محاسبه مالیات هر پله: مالیات هر پله را با ضرب درآمد آن بازه در نرخ مربوطه محاسبه کنید.

-

جمع نهایی: مجموع مالیات محاسبه شده در تمام پلهها، مبلغ نهایی مالیات حقوق کارمند خواهد بود.

-

فرمول کلی: (درآمد مشمول مالیات ماهانه - سقف معافیت) * نرخ مالیات پله مربوطه + مالیات پلههای قبلی = مالیات پرداختی

مثال عددی: محاسبه گام به گام مالیات برای یک حقوق مشخص

فرض کنید حقوق و مزایای مشمول مالیات ماهانه یک کارمند مبلغ ۳۰٬۰۰۰٬۰۰۰ تومان باشد. محاسبه مالیات او به این صورت خواهد بود:

-

مرحله ۱: ۲۴٬۰۰۰٬۰۰۰ تومان از این مبلغ به طور کامل معاف از مالیات است.

-

مرحله ۲: مبلغ باقیمانده (۶٬۰۰۰٬۰۰۰ = ۲۴٬۰۰۰٬۰۰۰ - ۳۰٬۰۰۰٬۰۰۰) در پله اول مالیاتی (نرخ ۱۰٪) قرار میگیرد.

-

مرحله ۳: مالیات این بخش برابر است با: ۶۰۰٬۰۰۰ = ۱۰٪ * ۶٬۰۰۰٬۰۰۰ تومان.

-

نتیجه نهایی: کل مالیات پرداختی این کارمند برای این ماه مبلغ ۶۰۰٬۰۰۰ تومان است.

برای سهولت و افزایش دقت، میتوانید از ابزار محاسبه آنلاین حقوق راوی حساب استفاده کنید.

آموزش گام به گام اصلاح لیست حقوق و مالیات ارسال شده

حتی برای دقیقترین حسابداران نیز ممکن است پیش بیاید که پس از ارسال لیست حقوق و مالیات به سازمان امور مالیاتی، متوجه یک اشتباه یا از قلم افتادگی شوند. این موقعیت میتواند نگرانکننده باشد؛ اما خبر خوب این است که قانون برای آن راهحل مشخصی در نظر گرفته است.

اصلاح لیست حقوق یک فرآیند تعریفشده دارد که اگر به درستی انجام شود؛ از بروز هرگونه جریمه یا مشکل قانونی جلوگیری میکند.

با توجه به احتمال تغییرات جزئی در سامانهها در سال ۱۴۰۵، اصول اصلاح لیست همچنان مشابه سالهای قبل خواهد بود.

در این بخش که مهمترین قسمت راهنمای ماست، این فرآیند را قدم به قدم برای شما تشریح میکنیم.

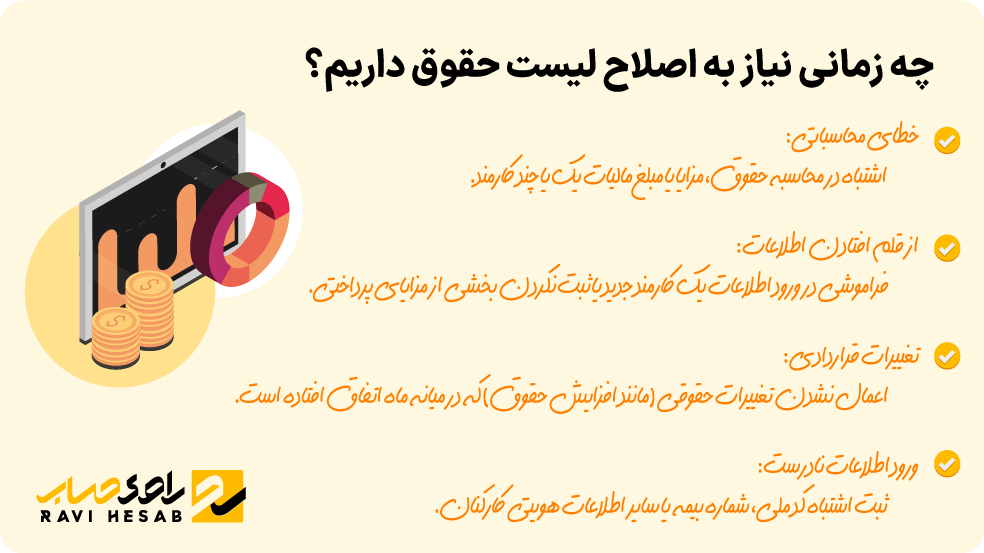

چه زمانی نیاز به اصلاح لیست حقوق داریم؟

نیاز به اصلاح لیست میتواند به دلایل مختلفی به وجود بیاید. شناخت این موارد به شما کمک میکند تا به سرعت وضعیت را تشخیص داده و اقدام لازم را انجام دهید. برخی از سناریوهای رایج عبارتند از:

-

خطای محاسباتی: اشتباه در محاسبه حقوق، مزایا یا مبلغ مالیات یک یا چند کارمند.

-

از قلم افتادن اطلاعات: فراموشی در ورود اطلاعات یک کارمند جدید یا ثبت نکردن بخشی از مزایای پرداختی.

-

تغییرات قراردادی: اعمال نشدن تغییرات حقوقی (مانند افزایش حقوق) که در میانه ماه اتفاق افتاده است.

-

ورود اطلاعات نادرست: ثبت اشتباه کد ملی، شماره بیمه یا سایر اطلاعات هویتی کارکنان.

مراحل و مدارک لازم برای اصلاح لیست مالیات حقوق در سامانه

نحوه اصلاح لیست مالیات حقوق ارسال شده باید از طریق سامانه سازمان امور مالیاتی انجام شود. هرچند جزئیات ممکن است در سامانه کمی تغییر کند؛ اما روال کلی به شرح زیر است:

-

ورود به سامانه: ابتدا با نام کاربری و رمز عبور شرکت وارد پورتال سازمان امور مالیاتی کشور شوید.

-

انتخاب لیست مورد نظر: به بخش لیستهای مالیات حقوق ماهانه مراجعه کرده و لیستی که قصد اصلاح آن را دارید، پیدا کنید.

-

ایجاد لیست اصلاحی: گزینهای برای ایجاد «لیست الحاقی» یا «اصلاحی» برای لیست قبلی وجود دارد. آن را انتخاب کنید.

-

اعمال تغییرات: در این مرحله، شما میتوانید اطلاعات نادرست را ویرایش کرده یا رکوردهای جدیدی را به لیست اضافه کنید. به عنوان مثال اگر مالیات یک کارمند را اشتباه محاسبه کردهاید، رکورد مربوط به او را ویرایش میکنید.

-

ارسال و دریافت تاییدیه: پس از اعمال تمام تغییرات و اطمینان از صحت اطلاعات، لیست اصلاحی را ارسال نهایی کنید. حتما رسید یا کد رهگیری را برای مراجعات بعدی ذخیره نمایید.

برای انجام این فرآیند بهتر است اسناد و مدارک مثبته مانند قراردادهای جدید یا محاسبات بازبینی شده را آماده داشته باشید تا در صورت لزوم ارائه دهید.

نکات مهم برای جلوگیری از رد شدن درخواست اصلاحیه

برای اینکه فرآیند اصلاح لیست شما به سرعت و بدون مشکل پذیرفته شود؛ به نکات زیر توجه ویژهای داشته باشید:

-

سرعت عمل: هرچقدر سریعتر پس از کشف اشتباه برای اصلاح آن اقدام کنید؛ بهتر است. تاخیر در این کار ممکن است حساسیت ممیز مالیاتی را بیشتر کند.

-

مستندسازی: همیشه دلیل اصلاحات خود را به صورت مکتوب و مستند در سوابق داخلی شرکت ثبت کنید.

-

پرداخت مابهالتفاوت: اگر اصلاحات منجر به افزایش مبلغ مالیات میشود، باید مابهالتفاوت آن را در اسرع وقت پرداخت کنید تا مشمول جریمه دیرکرد نشوید.

-

تطابق با لیست بیمه: اطمینان حاصل کنید که لیست اصلاحی مالیات شما با اطلاعات ارسال شده به سازمان تامین اجتماعی مغایرت اساسی نداشته باشد.

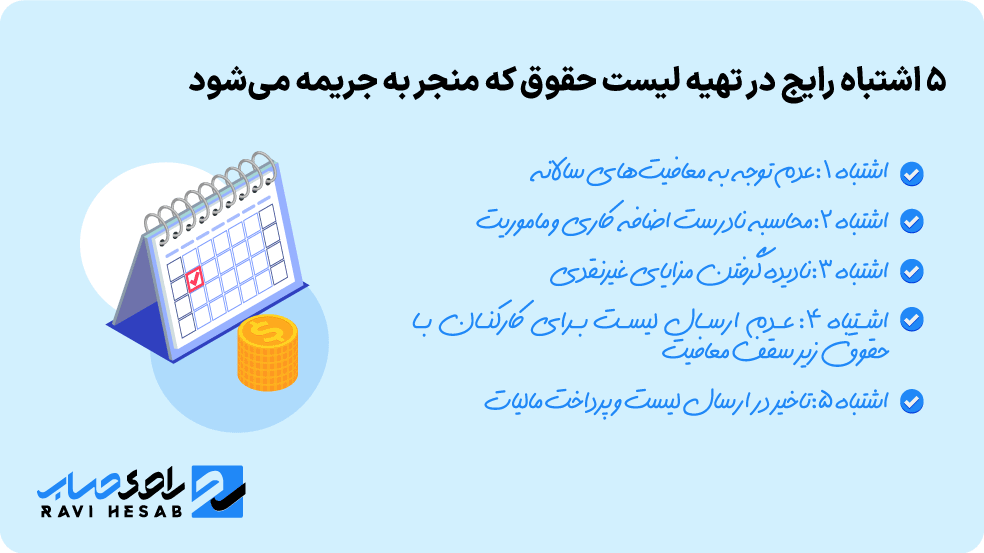

5 اشتباه رایج در تهیه لیست حقوق که منجر به جریمه میشود

بهترین راه برای جلوگیری از جرائم مالیاتی در سال ۱۴۰۵، آمادگی از قبل و کار بر اساس سناریوهای محتمل قانونی است. بسیاری از اشتباهات رایج، همچنان در سال آینده نیز میتوانند تکرار شوند. در این بخش به عنوان یک راهنمای پیشگیرانه، ۵ مورد از متداولترین این اشتباهات را بررسی میکنیم تا با آگاهی از آنها، دقت محاسبات خود را به حداکثر برسانید.

اشتباه ۱: عدم توجه به معافیتهای سالانه

یکی از بزرگترین و پرهزینهترین اشتباهات، استفاده از اطلاعات قدیمی به خصوص در مورد سقف معافیتهاست. همانطور که دیدیم، سقف معافیت مالیاتی در سال ۱۴۰۵ تغییر چشمگیری داشته است. محاسبه بر اساس ارقام سال گذشته میتواند باعث کسر مالیات اضافی از کارکنان و ایجاد نارضایتی و یا مشکلات قانونی برای شرکت شود.

اشتباه ۲: محاسبه نادرست اضافه کاری و ماموریت

اضافه کاری و حق ماموریت، هر دو مشمول مالیات هستند؛ اما گاهی به دلیل ماهیت متغیر بودنشان، در محاسبات نادیده گرفته میشوند. باید یک سیستم دقیق برای ثبت و محاسبه این موارد وجود داشته باشد تا تمام پرداختیها به درستی در لیست مشمول مالیات لحاظ شوند.

اشتباه ۳: نادیده گرفتن مزایای غیرنقدی

مزایای غیرنقدی مانند خودروی سازمانی یا مسکن، طبق قانون باید تقویم (ارزشگذاری) شده و مبلغ معادل دو-سوم ارزش آنها به درآمد مشمول مالیات کارمند اضافه شود. نادیده گرفتن این موارد میتواند منجر به تشخیص مالیات علیالرأس توسط سازمان مالیاتی شود.

اشتباه ۴: عدم ارسال لیست برای کارکنان با حقوق زیر سقف معافیت

یک تصور غلط رایج این است که اگر حقوق کارمندی کمتر از سقف معافیت است، نیازی به ارسال اطلاعات او در لیست مالیات حقوق نیست. این تصور کاملا اشتباه است. کارفرما موظف است اطلاعات تمام کارکنان خود را، حتی اگر مالیات آنها صفر باشد، در لیست ماهانه ثبت و ارسال نماید.

اشتباه ۵: تاخیر در ارسال لیست و پرداخت مالیات

طبق قانون، کارفرما موظف است لیست مالیات حقوق را حداکثر تا پایان ماه بعد از پرداخت حقوق به سازمان امور مالیاتی ارسال و مالیات متعلقه را پرداخت کند. هر روز تاخیر در انجام این تکلیف، مشمول جریمههای سنگینی خواهد شد که مستقیما به شرکت تحمیل میشود.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه