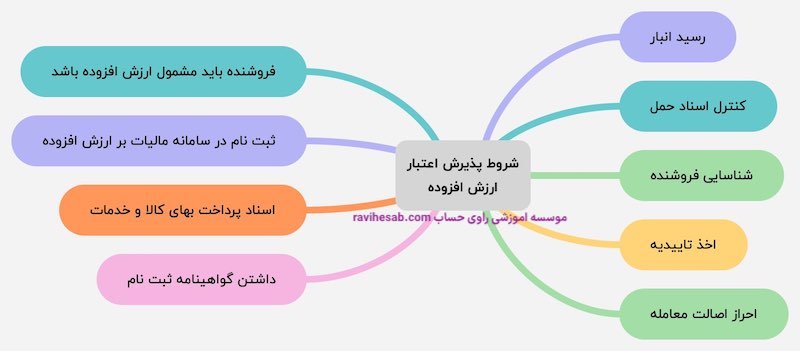

نحوه پذیرش اعتبار ارزش افزوده خرید

یاد گرفتن و آموزش مالیات برای افراد مختلف جامعه اهمیت زیادی دارد. تمام اقشار و افراد یک جامعه باید با مفاهیم مختلف مالیاتی از مالیات بر حقوق گرفته تا سایر موارد مرتبط با مالیات مانند مالیات بر ارزش افزوده آشنا باشند تا دچار اشتباه یا مرتکب جرایم مالیاتی در پرداخت مالیات نشوند. تعریف اعتبار مالیاتی ارزش افزوده مالیات و عوارضی که خریداران در زمان تهیه کالاها یا خدمات پرداخت میکنند، به عنوان اعتبار مالیاتی ارزش افزوده در نظر گرفته میشود. محاسبه مالیات بر ارزش افزوده به این صورت است که در زمان تکمیل اظهارنامه ارزش افزوده، احتمال دارد مالیات بر ارزش افزوده پرداختی در خریدها بیشتر از مالیات بر ارزش افزوده در فروشها باشد. به عبارت دیگر، ممکن است مقدار پرداختی به عنوان مالیات بر ارزش افزوده بر خریدها، بیشتر از مبلغی باشد که از مالیات بر ارزش افزوده در فروشها دریافت شده است. این امر نشان دهنده این است که میزان خریدهایی که یک شرکت انجام داده و برای آن مالیات بر ارزش افزوده پرداخت کرده است، بیشتر از میزان فروشهایی است که انجام داده و برای آنها مالیات بر ارزش افزوده دریافت کرده است. این وضعیت به معنای داشتن اعتبار مالیاتی در آن دوره است و اگر در دورههای آتی فروش بیشتری داشته باشد، میتواند مقدار اضافی مالیات بر ارزش افزوده را کسر کند. ارزش افزوده اضافی در صورتی که شرایط مشخصی برقرار شوند، قابل استرداد است. احراز اصالت معامله در پذیرش اعتبار مالیاتی مودیان برای پذیرفتن اعتبار ارزش افزوده از طرف سازمان امورمالیاتی باید مودی شرایطی را دارا باشد تا بتواند از اعتبار مالیاتی ارزش افزوده بهره مند شود. در ادامه این شروط را براساس بخشنامه ۲۶۰/۹۵/۴۳ که نحوه پذیرش اعتبار مالیاتی مودیان را بیان کرده است تشریح می کنیم. پذیرش اعتبار مالیاتی مودیان مستلزم مشمولیت آنان در نظام مالیات بر ارزش افزوده زمانی شما در هنگام رسیدگی مالیاتی می توانید مدعی باشید که مشمول پذیرش اعتبار مالیاتی هستید که هنگام خرید، از شخصی خرید کرده باشید که در قانون ارزش افزوده یا فراخوان های آن مشمول ارزش افزوده شده باشد و مشمول مقررات قانون مالیات بر ارزش افزوده باشد. ثبت­ نام در سامانه مالیات بر ارزش افزوده علاوه بر اینکه شخص فروشنده باید مشمول ارزش افزوده باشد، باید در سامانه مالیات بر ارزش افزوده هم ثبت نام کرده و همچنین اطلاعات خود را تکمیل کرده باشد. داشتن گواهینامه ثبت نام و احراز اصالت معامله از طریق کنترل صورتحساب داشتن گواهینامه ثبت نام ارزش افزوده برای قبل از سال ۱۳۹۸ بوده و بعد از آن توسط سازمان مالیاتی منسوخ شد و سپس استعلام مودی بصورت الکترونیکی انجام می شود. اسناد پرداخت بهای کالاها و خدمات و مالیات و عوارض ارزش افزوده اسناد پرداخت بهای کالاها و خدمات می تواند شامل اسناد پرداختنی به فروشنده یا واریزی هایی که بابت خرید کالا و خدمات از فروشنده دریافت کرده اید، انجام داده اید باشد. این اسناد باید معتبر و قابل ردگیری باشند. اخذ تأییدیه تاییدیه معمولا در زمانی اتفاق می افتد که حوزه مالیاتی در هنگام رسیدگی از مودی درخواست می کند که از شرکتهایی که خرید کرده است تاییدیه دریافت کند. در این حالت حوزه مالیاتی یک نامه کتبا به مودی می دهد و از او درخواست می کند تا این نامه را به تایید فروشنده برساند و در صورت نیاز اسناد فروش را ضمیمه کند که این اسناد شامل صورتحساب فروش، بارنامه و فرم حواله خروج از انبار می باشد. شناسایی فروشنده در این قسمت فروشنده باید شناسایی شود که باتوجه به اینکه در صورتحساب صادره تمامی اطلاعات هویتی فروشنده درج می گردد این مورد احراز می شود. کنترل اسناد حمل در این مرحله باید ثابت شود که کالایی که خریداری شده، فرایند حمل آن چگونه اتفاق افتاده است. این مورد برای راستی آزمایی بیشتر انجام می شود تا حوزه مالیاتی اطمینان حاصل کند که مودی از کدفروش خریدی انجام نداده است. اسناد حمل می تواند شامل بارنامه، حواله پیک و یا هر مدرکی باشد که مستند بر حمل کالا باشد. رسید انبار رسید انبار را فروشنده صادر می کند و تحت عنوان حواله خروج از انبار به خریدار ارائه می کند. البته همیشه این اتفاق نمی افتد اما اگر خریدار درخواست کند فروشنده موظف است رسید انبار را به خریدار تقدیم کند. مواردی که تا اینجا بیان شد،دقیقا موارد گفته شده در بخشنامه بود اما برای بررسی بیشتر متن بخشنامه را در ادامه ذکر میکنیم: بخشنامه پذیرش اعتبار مالیاتی با استناد به ماده (21) و صدر ماده (17) قانون مالیات بر ارزش افزوده مبنی بر « مالیات­هایی که مودیان در موقع خرید کالا یا خدمت برای فعالیت­های اقتصادی خود به استناد صورتحساب­ های صادره موضوع این قانون پرداخت نموده ­اند حسب مورد از مالیات­های وصول­ شده توسط آنها مسترد میگردد»، پذیرش اعتبار مالیاتی مودیان مستلزم مشمولیت آنان در نظام مالیات بر ارزش افزوده، ثبت ­نام در سامانه مالیات بر ارزش افزوده، داشتن گواهینامه ثبت نام و احراز اصالت معامله از طریق کنترل صورتحساب، اسناد پرداخت بهای کالاها و خدمات و مالیات و عوارض ارزش افزوده، اخذ تأییدیه، شناسایی فروشنده، کنترل اسناد حمل، رسید انبار و ... حسب مورد (با در نظر گرفتن روش کار مودی که تابع تشریفات و طی مراحل خاص خود می باشد) خواهد بود و صرف داشتن گواهینامه ثبت نام و عدم درج نام مودی (فروشنده) در فهرست «مودیان ثبت ­نام ­شده فاقد اعتبار مالیاتی» در زمان انجام معامله،شرط کافی برای احراز اصالت معامله و پذیرش اعتبار مالیاتی نخواهد بود. نحوه رسیدگی و پذیرش مالیات و عوارض ارزش افزوده پرداختی مودیان به عنوان اعتبار مالیاتی در زمان رسیدگی ارزش افزوده باید مواردی که در بالا گفته شد بدرستی انجام شود تا مودی بتواند اعتبار مالیاتی ارزش افزوده را دریافت نماید. موارد عدم پذیرش اعتبار مالیات بر ارزش افزوده مواردی که صورتحساب خرید کالا و خدمات مربوط به دوره رسیدگی نباشد ، اعتبار قابل پذیرش نیست مگر آنکه اطمینان حاصل شود صورتحساب مذکور در دوره مربوط به رسیدگی قرار نگرفته و از اعتبار آن نیز استفاده نشده است. عوارض پرداختی بابت آلایندگی محیط زیست به عنوان اعتبار مالیاتی قابل محاسبه و کسر از مالیاتهای دریافتی نمی باشد. استعلام اعتبار ارزش افزوده برای بررسی اعتبار ارزش افزوده فروشنده می توانید به وب سایت evat.ir مراجعه کنید و از بالای صفحه گزینه (فهرست مودیان ثبت نام شده فاقد اعتبار به دلیل صدور صورتحساب غیرواقعی) اقدام کنید و در صفحه مربوطه شناسه ملی یا کدملی شخص را وارد کنید. در صورتیکه برای شما هیچ اطلاعاتی نمایش نداد یعنی شخص دارای اعتبار است و می توانید معامله را انجام دهید. اعتبار گواهی ارزش افزوده داشتن گواهینامه ثبت نام ارزش افزوده برای قبل از سال ۱۳۹۸ بوده و بعد از آن توسط سازمان مالیاتی منسوخ شد و سپس استعلام مودی بصورت الکترونیکی انجام می شود. لازم به ذکر است شما می توانید در صورت تمایل به اخذ اطلاعات بیشتر در خصوص مالیات بر ارزش افزوده از طریق همین سایت اقدام به خرید کتاب مالیات بر ارزش افزوده نمایید. همچنین شما می توانید در صورت تمایل به یادگیری مباحث مرتبط با انواع مالیات به صفحه مربوطه مراجعه کنید و دوره مالیات را دریافت کنید.

یاد گرفتن و آموزش مالیات برای افراد مختلف جامعه اهمیت زیادی دارد. تمام اقشار و افراد یک جامعه باید با مفاهیم مختلف مالیاتی از مالیات بر حقوق گرفته تا سایر موارد مرتبط با مالیات مانند مالیات بر ارزش افزوده آشنا باشند تا دچار اشتباه یا مرتکب جرایم مالیاتی در پرداخت مالیات نشوند.

تعریف اعتبار مالیاتی ارزش افزوده

احراز اصالت معامله در پذیرش اعتبار مالیاتی مودیان

برای پذیرفتن اعتبار ارزش افزوده از طرف سازمان امورمالیاتی باید مودی شرایطی را دارا باشد تا بتواند از اعتبار مالیاتی ارزش افزوده بهره مند شود. در ادامه این شروط را براساس بخشنامه ۲۶۰/۹۵/۴۳ که نحوه پذیرش اعتبار مالیاتی مودیان را بیان کرده است تشریح می کنیم.

پذیرش اعتبار مالیاتی مودیان مستلزم مشمولیت آنان در نظام مالیات بر ارزش افزوده

ثبت نام در سامانه مالیات بر ارزش افزوده

علاوه بر اینکه شخص فروشنده باید مشمول ارزش افزوده باشد، باید در سامانه مالیات بر ارزش افزوده هم ثبت نام کرده و همچنین اطلاعات خود را تکمیل کرده باشد.

داشتن گواهینامه ثبت نام و احراز اصالت معامله از طریق کنترل صورتحساب

داشتن گواهینامه ثبت نام ارزش افزوده برای قبل از سال ۱۳۹۸ بوده و بعد از آن توسط سازمان مالیاتی منسوخ شد و سپس استعلام مودی بصورت الکترونیکی انجام می شود.

اسناد پرداخت بهای کالاها و خدمات و مالیات و عوارض ارزش افزوده

اسناد پرداخت بهای کالاها و خدمات می تواند شامل اسناد پرداختنی به فروشنده یا واریزی هایی که بابت خرید کالا و خدمات از فروشنده دریافت کرده اید، انجام داده اید باشد. این اسناد باید معتبر و قابل ردگیری باشند.

اخذ تأییدیه

تاییدیه معمولا در زمانی اتفاق می افتد که حوزه مالیاتی در هنگام رسیدگی از مودی درخواست می کند که از شرکتهایی که خرید کرده است تاییدیه دریافت کند. در این حالت حوزه مالیاتی یک نامه کتبا به مودی می دهد و از او درخواست می کند تا این نامه را به تایید فروشنده برساند و در صورت نیاز اسناد فروش را ضمیمه کند که این اسناد شامل صورتحساب فروش، بارنامه و فرم حواله خروج از انبار می باشد.

شناسایی فروشنده

در این قسمت فروشنده باید شناسایی شود که باتوجه به اینکه در صورتحساب صادره تمامی اطلاعات هویتی فروشنده درج می گردد این مورد احراز می شود.

کنترل اسناد حمل

در این مرحله باید ثابت شود که کالایی که خریداری شده، فرایند حمل آن چگونه اتفاق افتاده است. این مورد برای راستی آزمایی بیشتر انجام می شود تا حوزه مالیاتی اطمینان حاصل کند که مودی از کدفروش خریدی انجام نداده است. اسناد حمل می تواند شامل بارنامه، حواله پیک و یا هر مدرکی باشد که مستند بر حمل کالا باشد.

رسید انبار

نحوه رسیدگی و پذیرش مالیات و عوارض ارزش افزوده پرداختی مودیان به عنوان اعتبار مالیاتی

موارد عدم پذیرش اعتبار مالیات بر ارزش افزوده

استعلام اعتبار ارزش افزوده

اعتبار گواهی ارزش افزوده

داشتن گواهینامه ثبت نام ارزش افزوده برای قبل از سال ۱۳۹۸ بوده و بعد از آن توسط سازمان مالیاتی منسوخ شد و سپس استعلام مودی بصورت الکترونیکی انجام می شود.

لازم به ذکر است شما می توانید در صورت تمایل به اخذ اطلاعات بیشتر در خصوص مالیات بر ارزش افزوده از طریق همین سایت اقدام به خرید کتاب مالیات بر ارزش افزوده نمایید. همچنین شما می توانید در صورت تمایل به یادگیری مباحث مرتبط با انواع مالیات به صفحه مربوطه مراجعه کنید و دوره مالیات را دریافت کنید.

مقالات مرتبط

آموزه های مالیاتی

۲۹ شهریور ۱۴۰۰

مرور زمان مالیاتی موضوع ماده 156 و 157 قانون مالیات

5

دقیقه مطالعه

آموزه های مالیاتی

۳۱ شهریور ۱۴۰۰

قانون جدید چک؛ یک تغییر کوچک با تحولی بزرگ!

7

دقیقه مطالعه

آموزه های مالیاتی

۵ خرداد ۱۴۰۱

جدول حقوق کارگران در سال 1401

7

دقیقه مطالعه

آموزه های مالیاتی

۲۷ اردیبهشت ۱۴۰۱

عقود مشارکتی ماده ۱۳۸ مکرر

3

دقیقه مطالعه

آموزه های مالیاتی

۱۳ خرداد ۱۴۰۱

ماده 94 قانون مالیات های مستقیم

3

دقیقه مطالعه

دورههای مرتبط