هر ساله قانون بودجه توسط مجلس تصویب می شود و جهت اجرای آن به دولت تقدیم می شود. در قانون بودجه درآمد ها و هزینه ها و… مطرح می شود که یک سری از آنها مربوطه به احکام و قوانین مالیاتی می باشند. با توجه به اینکه معافیت حقوق و برخی موارد دیگر هر ساله در قانون بودجه سنواتی تعیین می شود، نکات مربوط به احکام مالیاتی برای شما گرداوری و دسته بندی شده اند تا بتوانید استفاده خوبی از آن برده باشید.

احکام مالیاتی قانون بودجه 99

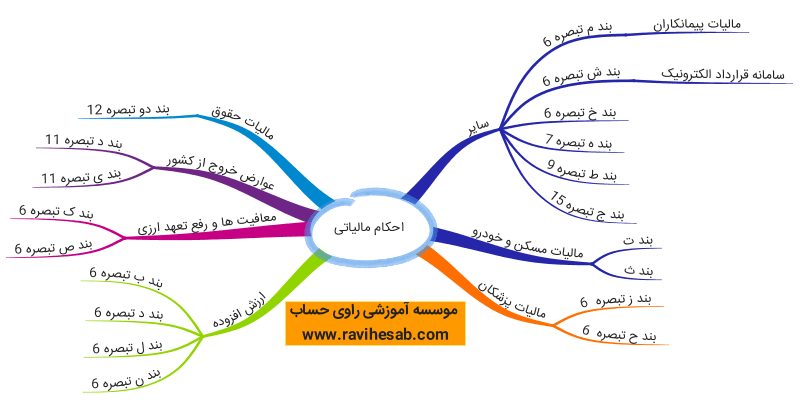

ارزش افزوده در قانون بودجه 99

تبصره 6 بند ب- به وزارت امور اقتصادی و دارایی (سازمان امور مالیاتی کشور) اجازه داده میشود ظرف مدت یکسال، بخشی از پروندههای مؤدیان مالیات بر ارزش افزوده دورههای سنوات 1387 تا 1395، که اظهارنامههای خود را در موعد مقرر تسلیم نموده و تاکنون مورد رسیدگی قرار نگرفتهاند، با توجه به ضوابطی (از جمله نحوه انتخاب) که به پیشنهاد سازمان امور مالیاتی کشور ظرف مدت یک ماه بعد از ابلاغ قانون تهیه می¬شود و بهتصویب وزیر امور اقتصادی و دارایی میرسد، بدون رسیدگی قطعی نماید.

تبصره 6 بند د – 1- متن زیر به جزء (1) بند (پ) ماده (32) قانون احکام دائمی برنامههای توسعه کشور اضافه میشود:

«شاخصهای مناطق و شهرستانهای غیربرخوردار از اشتغال موضوع این جزء با پیشنهاد سازمان برنامه و بودجه کشور بهتصویب هیأت وزیران میرسد.»

2- محل أخذ مالیات و عوارض ارزش افزوده واحدهای تولیدی، محل استقرار واحد تولیدی است.

3- عوارض ارزش افزوده موضوع جزء (1) بند (ب) ماده (6) قانون برنامه ششم توسعه در شهرستانهای تهران و اسلامشهر به نسبت هشتاد و هشتدرصد (88%) در نقاط شهری تهران و شهر اسلامشهر و دوازدهدرصد (12%) در نقاط روستایی و عشایری آنها توزیع میشود.

تکالیف مالیاتی پزشکان در قانون بودجه 99

تبصره 6 بند ز- کلیه صاحبان حرف و مشاغل پزشکی، پیراپزشکی، داروسازی و دامپزشکی که مجوز فعالیت آنها توسط وزارت بهداشت، درمان و آموزش پزشکی، سازمان نظام پزشکی ایران و یا سازمان نظام دامپزشکی و سازمان دامپزشکی ایران صادر میشود و کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده، مکلفند در چهارچوب آییننامه تبصره (2) ماده (169) قانون مالیاتهای مستقیم مصوب 3/12/1366 با اصلاحات و الحاقات بعدی از پایانه فروشگاهی استفاده کنند.

نحوه کسر مالیات تکلیفی پزشکان در قانون بودجه 99

تبصره 6 بند ح- کلیه مراکز درمانی اعم از دولتی، خصوصی، وابسته به نهادهای عمومی، نیروهای مسلح، خیریهها و شرکتهای دولتی مکلفند دهدرصد (10%) از حقالزحمه یا حقالعمل پزشکی پزشکان که بهموجب دریافت وجه صورتحسابهای ارسالی به بیمهها و یا نقدا از طرف بیمار پرداخت میشود بهعنوان علیالحساب مالیات کسر کنند و به نام پزشک مربوط تا پایان ماه بعد از وصول مبلغ صورتحساب به حساب سازمان امور مالیاتی کشور واریز کنند. مالیات علیالحساب این بند شامل کلیه پرداختهایی که بهعنوان درآمد حقوق و کارانه مطابق جزء (2) بند (الف) تبصره (12) این قانون پرداخت و مالیات آن کسر میشود، نخواهد بود. حکم ماده (199) قانون مالیاتهای مستقیم در اجرای این بند جاری میباشد.

رفع تعهد ارزی در قانون بودجه 99

تبصره 6 بند ک- 1- هرگونه نرخ صفر و معافیتهای مالیاتی برای درآمدهای حاصل از صادرات کالا و خدمات از جمله کالاهای غیرنفتی، مواد خام و همچنین استرداد مالیات و عوارض موضوع ماده (13) قانون مالیات بر ارزش افزوده مصوب 17/2/1387 با اصلاحات و الحاقات بعدی، در مواردی که ارز حاصل از صادرات طبق مقررات اعلامی بانک مرکزی به چرخه اقتصادی کشور برگردانده نشود، برای عملکرد سالهای 1398 و 1399 قابل اعمال نیست. صادرات بخش کشاورزی و خدمات فنی- مهندسی از شمول شروط این بند مستثنی هستند. مدت زمان استرداد مالیات و عوارض ارزش افزوده موضوع ماده (34) قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور از طرف سازمان امور مالیاتی کشور یکماه از تاریخ ورود ارز به چرخه اقتصادی کشور مطابق مقررات یادشده میباشد.

تمدید مهلت قانون ارزش افزوده در قانون بودجه 99

بتصره 6 بند ل- مدت اجرای آزمایشی قانون مالیات بر ارزش افزوده مصوب 17/2/1387 با اصلاحات و الحاقات بعدی تا پایان مهرهماه سال 1399 تمدید میشود.

مالیات پیمانکاران در قانون بودجه 99

تبصره 6 بند م- در معاملات پیمانکاری که کارفرما یکی از دستگاههای اجرائی موضوع ماده (29) قانون برنامه ششم توسعه است، کارفرما موظف است همزمان با هر پرداخت، مالیات ارزش افزوده متناسب با آن را به پیمانکار پرداخت کند. تا زمانی که کارفرما مالیات بر ارزش افزوده را به پیمانکار پرداخت نکرده باشد، سازمان امور مالیاتی کشور حق مطالبه آن از پیمانکار یا أخذ جریمه دیرکرد از وی را ندارد. در مواردی که بدهی کارفرما به پیمانکار به صورت اسناد خزانه اسلامی پرداخت میشود در صورت درخواست پیمانکار، کارفرما موظف است این اوراق را عینا به سازمان امور مالیاتی کشور تحویل دهد. سازمان امور مالیاتی کشور معادل مبلغ اسمی اوراق تحویلی را از بدهی مالیاتی پیمانکار کسر و اسناد مذکور را به خزانهداری کل کشور ارائه میکند. خزانهداری کل کشور موظف است معادل مبلغ اسمی اسناد خزانه تحویلی را بهعنوان وصولی مالیات منظور کند.

تبصره 6 بند ن- سی و پنجدرصد (35%) از عوارض آلایندگی وصولشده از محل یکدرصد (1%) از قیمت فروش تبصره (1) ماده (38) قانون مالیات بر ارزش افزوده به سازمان حفاظت محیطزیست (صندوق ملی محیطزیست) اختصاص مییابد تا پس از مبادله موافقتنامه با سازمان برنامه و بودجه کشور براساس ماده (5) اساسنامه صندوق مذکور صرف اعطای تسهیلات مالی برای کاهش آلودگیهای زیستمحیطی و جلوگیری از تخریب محیطزیست شود.

تبصره 6 بند ص- دستگاههای اجرائی موظفند معافیتها و تخفیفات مالیاتی و گمرکی قانونی را به صورت جمعی- خرجی در حسابهای مربوط به خود ثبت کنند. دستورالعمل اجرائی این بند توسط وزارت امور اقتصادی و دارایی و سازمان برنامه و بودجه کشور پس از تصویب این قانون تهیه و ابلاغ میشود. گمرک جمهوری اسلامی ایران و سازمان امور مالیاتی کشور هر ششماه یکبار گزارش این معافیتها و تخفیفات را به کمیسیون اقتصادی مجلس شورای اسلامی ارائه میکنند.

عملکرد معافیتها و تخفیفات گمرکی به عنوان مالیات بر واردات وصولی گمرک جمهوری اسلامی ایران محسوب میشود. بهمنظور افزایش شفافیت و پاسخگویی دولت، سازمان برنامه و بودجه کشور موظف است پیشبینی میزان معافیتهای مالیاتی و درصد معافیت هر مورد را در قوانین بودجه سنواتی ثبت کند و در دسترس عموم قرار دهد.

حتما بخوانید : مالیات بر ارزش افزوده چیست؟

تبصره 6 بند ش- به استناد مواد (103) و (169) مکرر قانون مالیاتهای مستقیم با اصلاحات و الحاقات بعدی و بهمنظور افزایش درآمدهای مالیاتی دولت از طریق ابطال تمبر مالیاتی، قوه قضائیه مکلف است ظرف مدت یکماه پس از تصویب این قانون، سامانه قرارداد الکترونیک تنظیم قرارداد الکترونیکی بین وکیل و موکل را راهاندازی کند. از زمان راهاندازی این سامانه تمام افراد فعال اعم از مشاوران و وکلای عضو مراکز وکلا، کارشناسان رسمی و مشاوران خانواده و کانونهای وکلای دادگستری موظفند قراردادهای مالی خود با موکل را در این سامانه ثبت و تنظیم نمایند. شناسه(کد) یکتای صادرشده برای هر قرارداد توسط سامانه قرارداد الکترونیک، مبنای شناسایی وکیل در سامانه خدمات قضائی به منظور استخراج اطلاعات مالی مندرج در قرارداد و ابطال تمبر مالیاتی خواهد بود. با متخلفین از اجرای این بند طبق قوانین مربوطه برخورد میشود.

مالیات واحدهای مسکونی و خودروهای سواری در قانون بودجه 99

تبصره 6 بند ت- 1- در سال 1399 واحدهای مسکونی و انواع خودروهای سواری و وانت دوکابین موجود در کشور به شرح بندهای زیر مشمول مالیات بر دارایی (سالانه) میشوند:

1-1- واحدهای مسکونی (با احتساب عرصه و اعیان) با ارزش روز معادل یکصد میلیارد (100.000.000.000) ریال و بیشتر به نرخهای زیر:

1-1-1- نسبت به مازاد 100 میلیارد ریال تا 150 میلیارد ریال یک در هزار

2-1-1- نسبت به مازاد 150 میلیارد ریال تا 250 میلیارد ریال دو در هزار

3-1-1- نسبت به مازاد 250 میلیارد ریال تا 400 میلیارد ریال سه در هزار

4-1-1- نسبت به مازاد 400 میلیارد ریال تا 600 میلیارد ریال چهار در هزار

5-1-1- نسبت به مازاد 600 میلیارد ریال به بالا پنج در هزار

در محاسبه مالیات موضوع این بند، هر واحد مسکونی یک مستغل محسوب و جداگانه مشمول مالیات میباشد.

2-1- انواع خودروهای سواری و وانت دو کابین دارای شماره انتظامی شخصی، با ارزش هفت میلیارد (7.000.000.000) ریال و بیشتر بر اساس ارزش روز خودرو با نرخ دودهمدرصد (2/0%)

2- موارد زیر مشمول این مالیات نمیباشند:

1-2- واحدهای مسکونی در حال ساخت

2-2- واحدهای مسکونی و خودروها در سال تملک

3-2- خودروهای متعلق به اشخاص موضوع ماده (2) قانون مالیاتهای مستقیم

4-2- خودروهای تولیدشده و مونتاژ داخل، پیش از فروش توسط کارخانجات سازنده و مونتاژکننده

5-2- خودروهای واردشده، پیش از فروش توسط نمایندگان رسمی

3- وزارتخانههای راه و شهرسازی و صنعت، معدن و تجارت، سازمان ثبت اسناد و املاک کشور و شهرداریها موظفند امکان دسترسی برخط به اطلاعات مالکیت املاک و نیروی انتظامی موظف است اطلاعات مورد نیاز سازمان مالیاتی کشور در حوزه اماکن و خودرو را در اختیار این سازمان قرار دهد. سازمان امور مالیاتی کشور مکلف است نسبت به تعیین داراییهای مشمول و ارزش آنها حداکثر تا پایان خردادماه سال 1399 اقدام کند و مراتب را به نحو مقتضی به اطلاع اشخاص مشمول برساند.

4- کلیه اشخاص حقیقی و حقوقی مکلفند مالیات سالانه مربوط به هر یک از واحدهای مسکونی و خودروهای مشمول تحت تملک خود و افراد تحت تکفل را حداکثر تا پایان بهمنماه سال 1399 پرداخت نمایند. تعویض پلاک خودروها و ثبت نقل و انتقال املاکی که به موجب این بند برای آنها مالیات وضع گردیده است، قبل از پرداخت بدهی مالیاتی مورد انتقال شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره ممنوع است. متخلف از حکم این جزء در پرداخت مالیات متعلقه مسؤولیت تضامنی دارد.

5- أخذ مالیات بر خانههای خالی مطابق ماده (54 مکرر) قانون مالیاتهای مستقیم از واحدهای مسکونی مشمول، مانع از أخذ مالیات این بند نیست.

آییننامه اجرائی این بند توسط وزارت امور اقتصادی و دارایی (سازمان امور مالیاتی کشور) حداکثر تا پایان خردادماه سال 1399 تهیه میشود و به تصویب هیأت وزیران می رسد.

مالیات واحدهای خالی در قانون بودجه 99

تبصره 6 بند ث- سازمان امور مالیاتی کشور مکلف است با همکاری شهرداریهای سراسر کشور واحدهای مسکونی خالی از سکنه واقع در شهرهای با جمعیت بیش از یکصد هزار نفر جمعیت در سالهای 1397، 1398 و 1399 را شناسایی و مالیات متعلقه ماده (54 مکرر) قانون مالیاتهای مستقیم را از مالکانی که بیش از یک خانه خالی دارند، أخذ کند. معافیتهای مالیاتی موضوع تبصره (11) ماده (53) قانون مالیاتهای مستقیم در محاسبه مالیات موضوع این حکم در نظر گرفته نمیشود.

پنجاهدرصد (50%) از درآمد حاصل از این مالیات به حساب درآمد عمومی در ردیف 110204 جدول شماره (5) این قانون نزد خزانهداری کل کشور و پنجاهدرصد (50%) باقیمانده بهعنوان سهم شهرداری¬ها به حساب شهرداری¬ شهرهای محل أخذ مالیات واریز می¬شود. سازمان امور مالیاتی کشور و وزارتخانه¬های راه و شهرسازی و نیرو و دیگر وزارتخانه¬های ذیربط این حکم مکلفند کلیه اطلاعات لازم جهت شناسایی خانههای خالی از سکنه را در اختیار شهرداریهای کشور قرار دهند.

آیین نامه اجرائی این بند توسط وزارتخانه¬های امور اقتصادی و دارایی (سازمان امور مالیاتی) و راه و شهرسازی و شورایعالی استان¬ها با همکاری وزارت کشور (سازمان شهرداریها و دهیاریهای کشور) ظرف مدت دوماه تهیه می¬شود و بهتصویب هیأت وزیران میرسد.

تبصره 6 بند خ- سود ناشی از تسعیر داراییها و بدهیهای ارزی بانک مشترک ایران و ونزوئلا درسالهای 1398 و 1399 مشمول مالیات با نرخ صفر است.

تبصره 7 بند ه- به دولت اجازه داده میشود مطالبات قبل از سال 1397 سازمانهای گسترش و نوسازی صنایع ایران (ایدرو) و توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو) بابت مشارکت در تأمین سرمایه بانک تخصصی صنعت و معدن و همچنین مطالبات سازمانهای مذکور و وزارت نفت از طریق شرکت دولتی تابعه بابت سهم متعلق به آنها از واگذاری سهام مطابق قوانین مربوط مشروط به انجام تکالیف موضوع قانون اجرای سیاستهای کلی اصل چهل و چهارم (44) قانون اساسی را با بدهی آنها به دولت بابت مالیات و سود سهام تا سقف هفت هزار و هشتصد میلیارد (7.800.000.000.000) ریال بهصورت جمعی- خرجی از طریق گردش خزانه تهاتر کند.

تبصره 9 بند ط- در راستای تحقق ماده(78) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت(2) و در جهت اجرای اصل سیام(30) قانون اساسی، آستان قدس رضوی و آن دسته از مؤسسات و بنگاههای اقتصادی زیرمجموعه نیروهای مسلح و ستاد اجرائی فرمان حضرت امام(ره) به استثنای مواردی که إذن ولی فقیه مبنی بر عدم پرداخت مالیات و یا نحوه تسویه آن را دارند، موظفند نسبت به واریز مالیات خود به خزانه موضوع ردیف 110112 اقدام کنند. معادل درآمد واریزی از محل ردیفهای هزینهای مربوط، به منظور توسعه عدالت آموزشی، نوسازی، مقاومسازی و خرید تجهیزات برای مدارس روستایی و مناطق محروم و خوابگاههای دانشآموزی کمیته امداد امام خمینی (ره) در اختیار وزارت آموزش و پرورش قرار میگیرد.

عوارض خروج از کشور در قانون بودجه 99

تبصره 11 بند د- 1- در سال 1399، عوارض خروج از کشور موضوع ماده (45) قانون مالیات بر ارزش افزوده، برای زائران عتبات و مرزنشینان برای یکبار در طول سال بر اساس قانون بودجه سال 1396 کل کشور مصوب 24/12/1395 با اصلاحات و الحاقات بعدی آن أخذ میشود. افراد مرزنشین موضوع این جزء به کسانی اطلاق میشود که ساکن در روستاها و شهرهای مرزی هستند؛ بررسی و تأیید این موضوع براساس سامانه بانک اطلاعات مرزنشینان وزارت کشور مبتنی بر شماره ملی و شناسه(کد) پستی افراد مذکور است.

2- زائران اربعین که از تاریخ چهاردهم شهریورماه سال 1399 تا دوم آبانماه سال 1399 از مرزهای زمینی به مقصد کشور عراق از کشور خارج میشوند از پرداخت عوارض خروج معافند.

تبصره 11 بند ی- عوارض خروج ورزشکاران تیمهای ملی که با مجوز وزارت ورزش و جوانان به مسابقات برونمرزی اعزام میشوند برای هر مرحله خروج، با نرخ عوارض مرحله اول خروج محاسبه و أخذ میشود.

مالیات حقوق در قانون بودجه 99

تبصره 12 بند 2- سقف معافیت مالیاتی موضوع ماده (84) قانون مالیاتهای مستقیم در سال 1399 سالانه مبلغ سیصد و شصت میلیون (360.000.000) ریال تعیین میشود. نرخ مالیات بر کل درآمد کارکنان دولتی و غیردولتی اعم از حقوق و مزایای فوقالعاده (به استثنای تبصرههای (1) و (2) ماده (86) قانون مالیاتهای مستقیم و با رعایت ماده (5) قانون اصلاح پارهای از مقررات مربوط به اعضای هیأت علمی مصوب 16/12/1368 با اصلاحات و الحاقات بعدی) و کارانه مازاد بر مبلغ مذکور تا یک و نیم برابر آن مشمول مالیات سالانه دهدرصد (10%) و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزدهدرصد (15%) و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیستدرصد (20%) و نسبت به مازاد چهار برابر مشمول مالیات بیست و پنجدرصد (25%) میباشد. میزان معافیت مالیاتی اشخاص موضوع مواد (57) و (101) قانون مالیاتهای مستقیم سالانه مبلغ دویست و هشتاد و هشت میلیون (288.000.000) ریال تعیین میشود.

اشخاصی که از معافیتهای مالیاتی موضوع تبصره (1) ماده (86) قانون مالیاتهای مستقیم بهرهمند هستند مشمول معافیت ماده (84) قانون مذکور مطابق مقررات این جزء نمی شوند.

تبصره 15 بند ج – شرکت تولید مواد اولیه و سوخت هستهای ایران مکلف است جهت توسعه و تسریع در اجرای طرحهای تملک داراییهای سرمایهای، مواد معدنی و محصولات جانبی همراه با مواد پرتوزا را مطابق با قوانین و مقررات به فروش رسانده و درآمد حاصل از آن را پس از کسر هزینهها (شامل قیمت تمامشده کالا و خدمات فروشرفته، اداری- عمومی و توزیع و فروش) به حساب خاصی نزد خزانهداری کل کشور واریز کند و درآمد حاصله را مطابق بودجه سالانه آن شرکت جهت سرمایهگذاری در طرحها و ردیفهای تملک داراییهای سرمایهای جهت خرید کیک زرد با منشأ داخلی یا خارجی و یا تملک سهام معادن پرتوزا و شرکتهای مرتبط با چرخه سوخت براساس موافقتنامههای مبادلهشده با سازمان برنامه و بودجه کشور هزینه نماید. درآمد حاصله به حساب افزایش سرمایه دولت در شرکت منظور و معاف از تقسیم سود سهام دولت و مالیات آن با نرخ صفر محاسبه میشود.

و مقایسه با ۱۴۰۴_1771907129.png)