ابهام بزرگ کارمندان و کارگران: سنوات، مالیات و بیمه در سال ۱۴۰۴

پایان سال مالی یا زمان تسویه حساب، همواره با سوالات و ابهامات متعددی برای کارمندان و کارفرمایان همراه است. یکی از مهمترین این چالشها، نحوه محاسبه کسورات قانونی از حق سنوات است. آیا این مبلغ که به عنوان پاداش پایان کار شناخته میشود، مشمول مالیات و بیمه است؟ پاسخ به این سوال به سادگی یک بله یا خیر نیست و پیچیدگیهای قانونی خاص خود را دارد که مستقیما به شرایط پرداخت آن بستگی خواهد داشت. بسیاری از افراد با قوانین سنوات مشمول مالیات و بیمه آشنایی کافی ندارند و این عدم آگاهی میتواند منجر به محاسبات اشتباه و بروز مشکلات مالی در آینده شود. در این مقاله قصد داریم یک بار برای همیشه به این ابهام پایان دهیم و با استناد به آخرین قوانین مالیات و بیمه سنوات ۱۴۰۴ به صورت شفاف و دقیق توضیح دهیم که در چه شرایطی از سنوات شما مالیات و بیمه کسر میشود و در چه صورت از آن معاف خواهید بود. مطالعه ادامه این مطلب، راهنمای قطعی شما برای درک حقوق و تکالیفتان در سال جدید خواهد بود. بررسی دقیق مالیات سنوات: آیا به سنوات مالیات تعلق میگیرد؟ یکی از کلیدیترین پرسشها برای هر نیروی کاری این است که آیا سنوات مشمول مالیات و بیمه میشود یا خیر یا به عبارتی آیا به سنوات مالیات تعلق میگیرد؟ پاسخ این سوال کاملا به زمان و نحوه پرداخت این مزایا بستگی دارد و قانون جدید مالیات بر سنوات برای آن دو حالت متفاوت در نظر گرفته است. طبق بند ۵ از ماده ۹۱ قانون مالیاتهای مستقیم وجوهی که تحت عنوان مزایای پایان خدمت، خسارت اخراج، بازخرید خدمت و یا مرخصیهای استفاده نشده به کارگر پرداخت میشود از پرداخت مالیات بر درآمد معاف است. نکته حیاتی در این قانون، شرط خاتمه همکاری است. به عبارت دیگر اگر حق سنوات در پایان دوره قرارداد، هنگام بازنشستگی یا هر زمان دیگری که منجر به تسویه حساب نهایی میشود به صورت یکجا پرداخت گردد، کاملا معاف از مالیات خواهد بود. اما در مقابل اگر کارفرما تصمیم بگیرد این مبلغ را به صورت دورهای (مثلا سالانه) و در حین ادامه همکاری به کارمند پرداخت کند، این مبلغ دیگر به عنوان مزایای پایان خدمت تلقی نمیشود. در این سناریو پاسخ به پرسش کلیدی سنوات مشمول مالیات و بیمه متفاوت خواهد بود؛ مبلغ پرداختی به عنوان بخشی از درآمد مستمر فرد به شمار آمده و همانند سایر اقلام حقوقی، مشمول مالیات بر درآمد حقوق میشود. این موضوع یکی از نکات بسیار مهم در فرآیند محاسبه حقوق و دستمزد است که حسابداران و مدیران مالی باید به آن توجه ویژهای داشته باشند. شرایط کلیدی برای معافیت مالیاتی سنوات همانطور که اشاره شد، شرط اصلی برای بهرهمندی از معافیت مالیاتی سنوات قطع کامل رابطه کاری و تسویه حساب نهایی است. برای درک بهتر این موضوع، دو سناریوی متفاوت را در نظر بگیرید: مثال اول: کارمندی پس از پنج سال فعالیت در یک شرکت، قرارداد خود را فسخ کرده و تسویه حساب کامل میکند. مبلغی که تحت عنوان حق سنوات برای این پنج سال به او پرداخت میشود، کاملا از مالیات معاف است. مثال دوم: کارفرمایی برای افزایش انگیزه کارکنان در پایان هر سال پاداش سنوات همان سال را به حسابشان واریز میکند؛ اما همکاری همچنان ادامه دارد. در این حالت، مبلغ پرداختی بخشی از درآمد سالانه فرد محسوب شده و مشمول مالیات میشود. این تمایز قانونی برای جلوگیری از پرداختهای غیررسمی و حفظ شفافیت در نظام مالیاتی طراحی شده است. بخشنامه جدید سنوات مشمول مالیات و بیمه نیز بر همین اصل تأکید دارد و تصریح میکند که معافیتها تنها در شرایطی اعمال میشوند که پرداخت سنوات به عنوان جبران پایان خدمت صورت گیرد؛ بنابراین آگاهی از قوانین بیمه و مالیات سنوات پایان خدمت برای جلوگیری از هرگونه ریسک مالیاتی برای کارمندان و کارفرمایان ضروری است. در ادامه شما میتوانید برای کسب اطلاعات بیشتر به صفحه شرایط حق سنوات و پایه سنوات + محاسبه آنلاین در راوی حساب مراجعه کنید. تحلیل بیمه سنوات: آیا حق سنوات مشمول بیمه است؟ در کنار بحث مالیات، موضوع بیمه نیز از اهمیت بالایی برخوردار است. پاسخ به سوال آیا حق سنوات مشمول بیمه است، بر خلاف مالیات، بسیار قاطع و روشن است: خیر. بر اساس بخشنامههای رسمی سازمان تامین اجتماعی، حق سنوات جزو مزایای غیرمستمری تلقی میشود که مشمول کسر حق بیمه نیستند. این قانون فارغ از زمان پرداخت (چه در پایان سال و چه در انتهای دوره همکاری) ثابت است و کارفرمایان تحت هیچ شرایطی مجاز به کسر حق بیمه از این مبلغ نیستند. این معافیت یکی از حقوق قانونی نیروی کار است و عدم رعایت آن توسط کارفرما تخلف محسوب میشود. در حقیقت، تمامی مزایای رفاهی و انگیزشی که در کنار حقوق اصلی به کارمند پرداخت میشوند (مانند عیدی، پاداش افزایش تولید و حق سنوات) از پرداخت حق بیمه معاف هستند. درک دقیق این قوانین به مدیران منابع انسانی کمک میکند تا فرآیندهای مربوط به محاسبه حقوق را با دقت و بدون خطا انجام دهند و از بروز اختلافات احتمالی با کارکنان و سازمان تامین اجتماعی جلوگیری کنند. بنابراین، پاسخ نهایی به ابهام سنوات مشمول مالیات و بیمه در حوزه بیمه، معافیت کامل و قطعی است. قوانین بیمه و مالیات سنوات پایان خدمت سناریوی پایان همکاری، مهمترین و مطلوبترین حالت برای کارکنان از نظر قوانین کسورات قانونی است. زمانی که یک فرد به دلیل بازنشستگی، استعفا، اخراج یا پایان قرارداد به رابطه کاری خود خاتمه میدهد و سنوات خود را به صورت یکجا دریافت میکند، این مبلغ از یک معافیت دوگانه بهرهمند میشود. قوانین سنوات مشمول مالیات و بیمه پایان خدمت به صراحت بیان میکنند که این مبلغ: از کسر حق بیمه کاملا معاف است. از پرداخت مالیات بر درآمد نیز کاملا معاف است. این تمایز بسیار کلیدی است؛ زیرا بسیاری از افراد پرداختهای سالانه را با تسویه حساب نهایی اشتباه میگیرند. در واقع، قانونگذار با این معافیتها قصد داشته است تا امنیت مالی نیروی کار را پس از اتمام دوره فعالیت حرفهای خود تأمین کند. بنابراین برای تمام افرادی که در شرف ترک سازمان هستند، آگاهی از این نکته ضروری است که مبلغ دریافتی آنها بابت سنوات پایان خدمت، نباید شامل هیچگونه کسورات بیمه یا مالیات باشد. مفاهیم کلیدی که نباید اشتباه بگیرید: تفاوت پایه سنوات و حق سنوات یکی از دلایل اصلی سردرگمی در مورد قوانین سنوات مشمول مالیات و بیمه، عدم شناخت تفاوت پایه سنوات و حق سنوات است. این دو مفهوم کاملا از یکدیگر مجزا هستند و هرکدام قوانین متفاوتی دارند. پایه سنوات: مبلغی است که سالانه توسط شورای عالی کار تعیین شده و به کارگرانی که بیش از یک سال سابقه کار دارند؛ به صورت ماهانه پرداخت میشود. این مبلغ بخشی از حقوق پایه فرد محسوب شده، ماهیت مزدی دارد و مشمول بیمه و مالیات است. حق سنوات (پاداش پایان کار): معادل آخرین حقوق پایه به ازای هر سال سابقه کار است که معمولا در پایان دوره همکاری به کارگر پرداخت میشود. همانطور که توضیح داده شد، این مبلغ از بیمه معاف بوده و در صورت پرداخت در پایان همکاری از مالیات نیز معاف است. برای مثال کارگری با حقوق پایه ۱۰ میلیون تومان و دو سال سابقه را در نظر بگیرید. پایه سنوات او مبلغی جزئی است که ماهانه به حقوقش اضافه میشود و از آن بیمه و مالیات کسر میگردد. اما حق سنوات او در پایان همکاری معادل ۲۰ میلیون تومان (دو سال، سالی ۱۰ میلیون) خواهد بود که به صورت یکجا و بدون کسر بیمه و مالیات به او پرداخت میشود. جدول کامل موارد مشمول بیمه و مالیات در سال ۱۴۰۴ برای ارائه یک تصویر جامع و کاربردی در ادامه جدول موارد سنوات مشمول مالیات و بیمه ۱۴۰۴ برای اقلام مهم حقوق و دستمزد آورده شده است. این جدول میتواند به عنوان یک مرجع سریع برای حسابداران و کارکنان عمل کند. نتیجهگیری: پاسخ نهایی و مشاوره تخصصی راوی حساب در این مقاله به طور جامع به این سوال پاسخ دادیم که آیا سنوات مشمول مالیات و بیمه است یا خیر. پاسخ نهایی را میتوان در دو جمله خلاصه کرد: حق سنوات به طور کامل از پرداخت حق بیمه معاف است. از نظر مالیاتی نیز، تنها در صورتی که در پایان دوره همکاری و هنگام تسویه حساب نهایی پرداخت شود؛ از مالیات معاف خواهد بود. با وجود شفافیت قوانین، پیچیدگیهای محاسباتی و بخشنامههای مختلف ممکن است باعث بروز خطا شوند. یک اشتباه در محاسبه آنلاین مالیات حقوق یا کسورات بیمه میتواند منجر به جرائم سنگین برای کارفرما یا تضییع حقوق کارمند شود. از این رو برای اطمینان از محاسبه مالیات سنوات و سایر موارد قانونی بهرهگیری از دانش تخصصی ضروری است. با توجه به پیچیدگیهای قوانین برای اطمینان از محاسبات دقیق و جلوگیری از هرگونه ریسک دریافت یک مشاوره مالیاتی تخصصی از کارشناسان راوی حساب بهترین راهکار است.

پایان سال مالی یا زمان تسویه حساب، همواره با سوالات و ابهامات متعددی برای کارمندان و کارفرمایان همراه است. یکی از مهمترین این چالشها، نحوه محاسبه کسورات قانونی از حق سنوات است. آیا این مبلغ که به عنوان پاداش پایان کار شناخته میشود، مشمول مالیات و بیمه است؟ پاسخ به این سوال به سادگی یک بله یا خیر نیست و پیچیدگیهای قانونی خاص خود را دارد که مستقیما به شرایط پرداخت آن بستگی خواهد داشت.

بسیاری از افراد با قوانین سنوات مشمول مالیات و بیمه آشنایی کافی ندارند و این عدم آگاهی میتواند منجر به محاسبات اشتباه و بروز مشکلات مالی در آینده شود. در این مقاله قصد داریم یک بار برای همیشه به این ابهام پایان دهیم و با استناد به آخرین قوانین مالیات و بیمه سنوات ۱۴۰۴ به صورت شفاف و دقیق توضیح دهیم که در چه شرایطی از سنوات شما مالیات و بیمه کسر میشود و در چه صورت از آن معاف خواهید بود. مطالعه ادامه این مطلب، راهنمای قطعی شما برای درک حقوق و تکالیفتان در سال جدید خواهد بود.

بررسی دقیق مالیات سنوات: آیا به سنوات مالیات تعلق میگیرد؟

یکی از کلیدیترین پرسشها برای هر نیروی کاری این است که آیا سنوات مشمول مالیات و بیمه میشود یا خیر یا به عبارتی آیا به سنوات مالیات تعلق میگیرد؟ پاسخ این سوال کاملا به زمان و نحوه پرداخت این مزایا بستگی دارد و قانون جدید مالیات بر سنوات برای آن دو حالت متفاوت در نظر گرفته است.

طبق بند ۵ از ماده ۹۱ قانون مالیاتهای مستقیم وجوهی که تحت عنوان مزایای پایان خدمت، خسارت اخراج، بازخرید خدمت و یا مرخصیهای استفاده نشده به کارگر پرداخت میشود از پرداخت مالیات بر درآمد معاف است. نکته حیاتی در این قانون، شرط خاتمه همکاری است. به عبارت دیگر اگر حق سنوات در پایان دوره قرارداد، هنگام بازنشستگی یا هر زمان دیگری که منجر به تسویه حساب نهایی میشود به صورت یکجا پرداخت گردد، کاملا معاف از مالیات خواهد بود.

اما در مقابل اگر کارفرما تصمیم بگیرد این مبلغ را به صورت دورهای (مثلا سالانه) و در حین ادامه همکاری به کارمند پرداخت کند، این مبلغ دیگر به عنوان مزایای پایان خدمت تلقی نمیشود. در این سناریو پاسخ به پرسش کلیدی سنوات مشمول مالیات و بیمه متفاوت خواهد بود؛ مبلغ پرداختی به عنوان بخشی از درآمد مستمر فرد به شمار آمده و همانند سایر اقلام حقوقی، مشمول مالیات بر درآمد حقوق میشود. این موضوع یکی از نکات بسیار مهم در فرآیند محاسبه حقوق و دستمزد است که حسابداران و مدیران مالی باید به آن توجه ویژهای داشته باشند.

شرایط کلیدی برای معافیت مالیاتی سنوات

همانطور که اشاره شد، شرط اصلی برای بهرهمندی از معافیت مالیاتی سنوات قطع کامل رابطه کاری و تسویه حساب نهایی است. برای درک بهتر این موضوع، دو سناریوی متفاوت را در نظر بگیرید:

- مثال اول: کارمندی پس از پنج سال فعالیت در یک شرکت، قرارداد خود را فسخ کرده و تسویه حساب کامل میکند. مبلغی که تحت عنوان حق سنوات برای این پنج سال به او پرداخت میشود، کاملا از مالیات معاف است.

- مثال دوم: کارفرمایی برای افزایش انگیزه کارکنان در پایان هر سال پاداش سنوات همان سال را به حسابشان واریز میکند؛ اما همکاری همچنان ادامه دارد. در این حالت، مبلغ پرداختی بخشی از درآمد سالانه فرد محسوب شده و مشمول مالیات میشود.

این تمایز قانونی برای جلوگیری از پرداختهای غیررسمی و حفظ شفافیت در نظام مالیاتی طراحی شده است. بخشنامه جدید سنوات مشمول مالیات و بیمه نیز بر همین اصل تأکید دارد و تصریح میکند که معافیتها تنها در شرایطی اعمال میشوند که پرداخت سنوات به عنوان جبران پایان خدمت صورت گیرد؛ بنابراین آگاهی از قوانین بیمه و مالیات سنوات پایان خدمت برای جلوگیری از هرگونه ریسک مالیاتی برای کارمندان و کارفرمایان ضروری است.

در ادامه شما میتوانید برای کسب اطلاعات بیشتر به صفحه شرایط حق سنوات و پایه سنوات + محاسبه آنلاین در راوی حساب مراجعه کنید.

تحلیل بیمه سنوات: آیا حق سنوات مشمول بیمه است؟

در کنار بحث مالیات، موضوع بیمه نیز از اهمیت بالایی برخوردار است. پاسخ به سوال آیا حق سنوات مشمول بیمه است، بر خلاف مالیات، بسیار قاطع و روشن است: خیر. بر اساس بخشنامههای رسمی سازمان تامین اجتماعی، حق سنوات جزو مزایای غیرمستمری تلقی میشود که مشمول کسر حق بیمه نیستند. این قانون فارغ از زمان پرداخت (چه در پایان سال و چه در انتهای دوره همکاری) ثابت است و کارفرمایان تحت هیچ شرایطی مجاز به کسر حق بیمه از این مبلغ نیستند.

این معافیت یکی از حقوق قانونی نیروی کار است و عدم رعایت آن توسط کارفرما تخلف محسوب میشود. در حقیقت، تمامی مزایای رفاهی و انگیزشی که در کنار حقوق اصلی به کارمند پرداخت میشوند (مانند عیدی، پاداش افزایش تولید و حق سنوات) از پرداخت حق بیمه معاف هستند. درک دقیق این قوانین به مدیران منابع انسانی کمک میکند تا فرآیندهای مربوط به محاسبه حقوق را با دقت و بدون خطا انجام دهند و از بروز اختلافات احتمالی با کارکنان و سازمان تامین اجتماعی جلوگیری کنند. بنابراین، پاسخ نهایی به ابهام سنوات مشمول مالیات و بیمه در حوزه بیمه، معافیت کامل و قطعی است.

قوانین بیمه و مالیات سنوات پایان خدمت

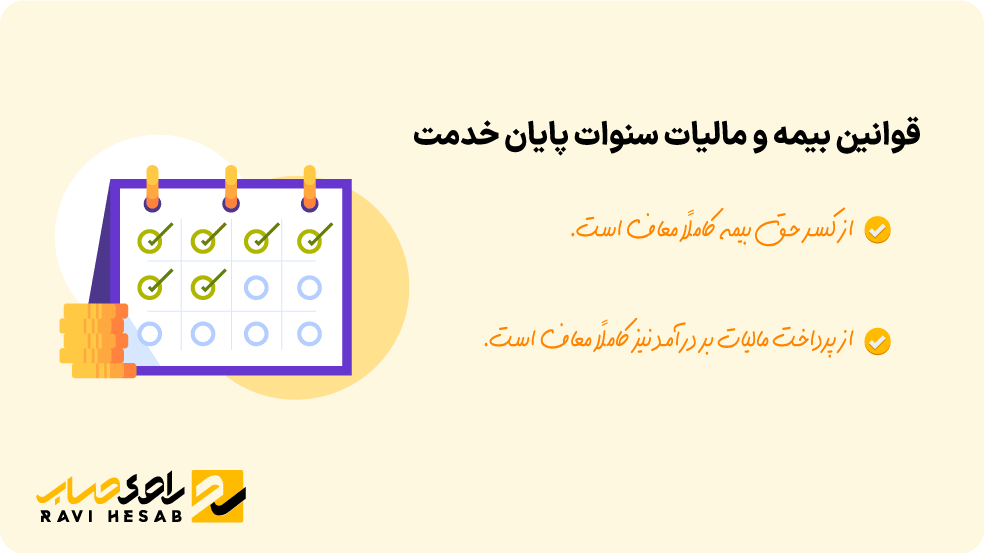

سناریوی پایان همکاری، مهمترین و مطلوبترین حالت برای کارکنان از نظر قوانین کسورات قانونی است. زمانی که یک فرد به دلیل بازنشستگی، استعفا، اخراج یا پایان قرارداد به رابطه کاری خود خاتمه میدهد و سنوات خود را به صورت یکجا دریافت میکند، این مبلغ از یک معافیت دوگانه بهرهمند میشود. قوانین سنوات مشمول مالیات و بیمه پایان خدمت به صراحت بیان میکنند که این مبلغ:

- از کسر حق بیمه کاملا معاف است.

- از پرداخت مالیات بر درآمد نیز کاملا معاف است.

این تمایز بسیار کلیدی است؛ زیرا بسیاری از افراد پرداختهای سالانه را با تسویه حساب نهایی اشتباه میگیرند. در واقع، قانونگذار با این معافیتها قصد داشته است تا امنیت مالی نیروی کار را پس از اتمام دوره فعالیت حرفهای خود تأمین کند. بنابراین برای تمام افرادی که در شرف ترک سازمان هستند، آگاهی از این نکته ضروری است که مبلغ دریافتی آنها بابت سنوات پایان خدمت، نباید شامل هیچگونه کسورات بیمه یا مالیات باشد.

مفاهیم کلیدی که نباید اشتباه بگیرید: تفاوت پایه سنوات و حق سنوات

یکی از دلایل اصلی سردرگمی در مورد قوانین سنوات مشمول مالیات و بیمه، عدم شناخت تفاوت پایه سنوات و حق سنوات است. این دو مفهوم کاملا از یکدیگر مجزا هستند و هرکدام قوانین متفاوتی دارند.

- پایه سنوات: مبلغی است که سالانه توسط شورای عالی کار تعیین شده و به کارگرانی که بیش از یک سال سابقه کار دارند؛ به صورت ماهانه پرداخت میشود. این مبلغ بخشی از حقوق پایه فرد محسوب شده، ماهیت مزدی دارد و مشمول بیمه و مالیات است.

- حق سنوات (پاداش پایان کار): معادل آخرین حقوق پایه به ازای هر سال سابقه کار است که معمولا در پایان دوره همکاری به کارگر پرداخت میشود. همانطور که توضیح داده شد، این مبلغ از بیمه معاف بوده و در صورت پرداخت در پایان همکاری از مالیات نیز معاف است.

برای مثال کارگری با حقوق پایه ۱۰ میلیون تومان و دو سال سابقه را در نظر بگیرید. پایه سنوات او مبلغی جزئی است که ماهانه به حقوقش اضافه میشود و از آن بیمه و مالیات کسر میگردد. اما حق سنوات او در پایان همکاری معادل ۲۰ میلیون تومان (دو سال، سالی ۱۰ میلیون) خواهد بود که به صورت یکجا و بدون کسر بیمه و مالیات به او پرداخت میشود.

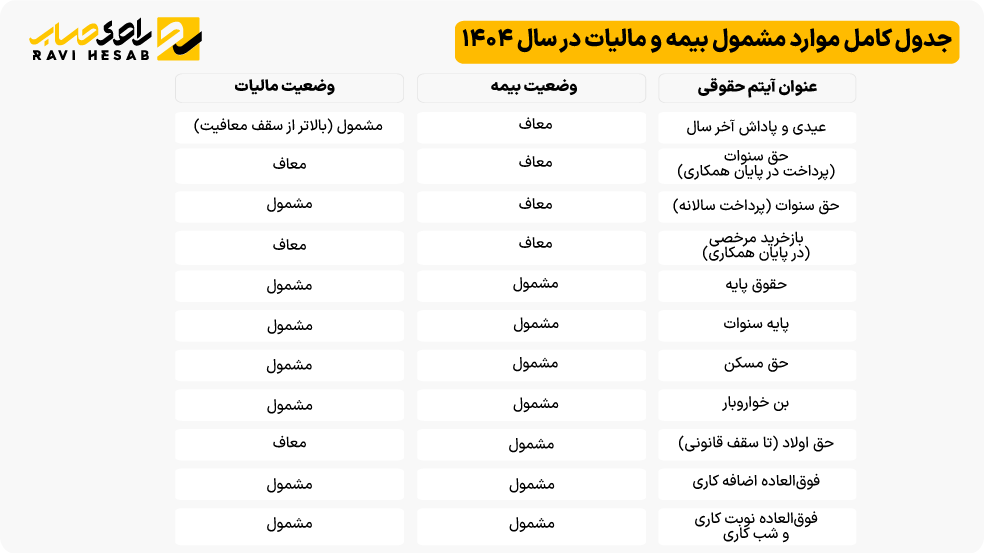

جدول کامل موارد مشمول بیمه و مالیات در سال ۱۴۰۴

برای ارائه یک تصویر جامع و کاربردی در ادامه جدول موارد سنوات مشمول مالیات و بیمه ۱۴۰۴ برای اقلام مهم حقوق و دستمزد آورده شده است. این جدول میتواند به عنوان یک مرجع سریع برای حسابداران و کارکنان عمل کند.

نتیجهگیری: پاسخ نهایی و مشاوره تخصصی راوی حساب

در این مقاله به طور جامع به این سوال پاسخ دادیم که آیا سنوات مشمول مالیات و بیمه است یا خیر. پاسخ نهایی را میتوان در دو جمله خلاصه کرد: حق سنوات به طور کامل از پرداخت حق بیمه معاف است. از نظر مالیاتی نیز، تنها در صورتی که در پایان دوره همکاری و هنگام تسویه حساب نهایی پرداخت شود؛ از مالیات معاف خواهد بود.

با وجود شفافیت قوانین، پیچیدگیهای محاسباتی و بخشنامههای مختلف ممکن است باعث بروز خطا شوند. یک اشتباه در محاسبه آنلاین مالیات حقوق یا کسورات بیمه میتواند منجر به جرائم سنگین برای کارفرما یا تضییع حقوق کارمند شود. از این رو برای اطمینان از محاسبه مالیات سنوات و سایر موارد قانونی بهرهگیری از دانش تخصصی ضروری است.

با توجه به پیچیدگیهای قوانین برای اطمینان از محاسبات دقیق و جلوگیری از هرگونه ریسک دریافت یک مشاوره مالیاتی تخصصی از کارشناسان راوی حساب بهترین راهکار است.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.