آگاهی از مالیات و موارد موارد معاف از مالیات برای همه افراد حقیقی و حقوقی در جامعه اهمیت دارد و این اهمین بیشتر از جهت این است که آگاهی از قوانین و مقررات مالیاتی به شما کمک میکند تا مالیات خود را به موقع و صحیح پرداخت کنید. این امر میتواند از جریمههای مالیاتی جلوگیری کند. همچنین آگاهی از قوانین و مقررات مالیاتی به شما کمک میکند تا از معافیتها و تخفیفهای مالیاتی که واجد شرایط دریافت آنها هستید، بهرهمند شوید. این امر میتواند باعث کاهش هزینههای مالیاتی شما شود.

معافیت مالیات حقوق ۱۴۰۰

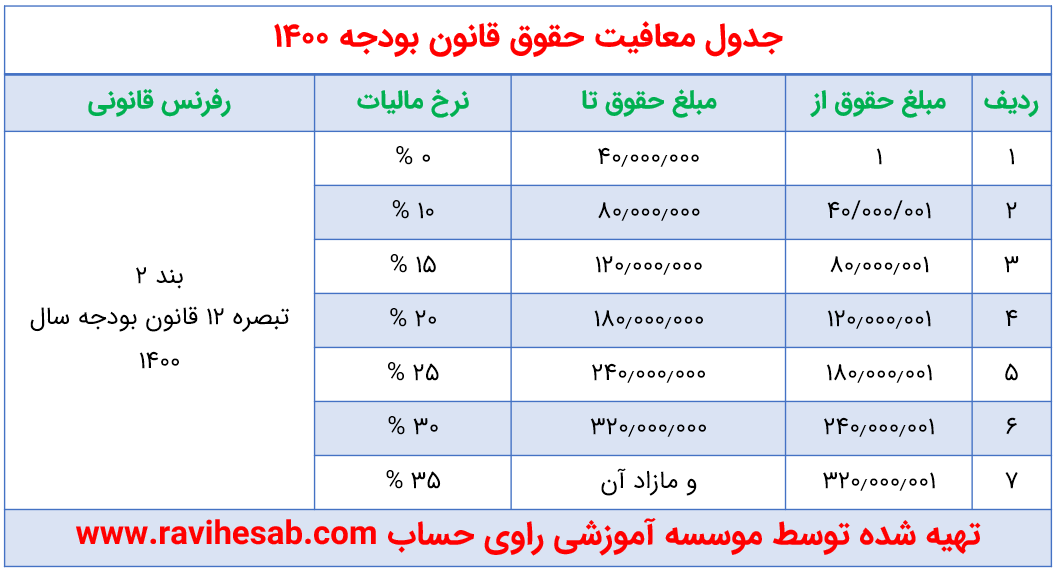

هر ساله در قانون بودجه سنواتی مبلغی را به عنوان معافیت مالیات حقوق در نظر می گیرند یعنی تا یک مبلغ مشخص نرخ مالیات صفر است و بعد از آن نرخ مالیاتی متغیر می شود. در قوانین مالیاتی برای هر منبع درآمدی مالیاتی در نظر گرفته شده است که اخذ حقوق از این قضیه مستثی نیست. برای محاسبه مالیات حقوق باید به منبع قانونی آن یعنی ماده 84 قانون مالیات های مستقیم مراجعه کنیم:

ماده 84- میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هرساله در قانون بودجه سنواتی مشخص میشود.

نکته مهمی که در قانون مالیات برای آن پیش بینی شده این است که میزان معافیت را همانند ماده 132 یا دیگر مواد قانونی تعیین نکرده و این مورد را به عهده قانون بودجه کشور گذاشته است. این مهم به این دلیل است که هر ساله نرخ معافیت با توجه به تورم در کشور و البته میزان افزایش حقوق پایه وزارت کار افزایش می یابد و به نظر می رسد که این روش عادلانه تر باشد. خوب با توجه به این نکته به سراغ قانون بودجه سال 99 رجوع کنیم:

تبصره ۱۲- الف- بند 4 قانون بودجه 1400: سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ چهارصد و هشتاد میلیون (۴۸۰.۰۰۰.۰۰۰) ریال تعیین می شود.

نرخ مالیات بر کل درآمد کارکنان دولتی و غیردولتی اعم از حقوق و مزایای فوقالعاده (به استثنای تبصرههای (۱) و (۲) ماده (۸۶) قانون مالیاتهای مستقیم و با رعایت ماده (۵) قانون اصلاح پارهای از مقررات مربوط به اعضای هیأت علمی مصوب ۱۶/۱۲/۱۳۶۸ با اصلاحات و الحاقات بعدی) و کارانه مازاد بر مبلغ مذکور تا یک و نیم برابر آن مشمول مالیات سالانه دهدرصد (۱۰%) و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزدهدرصد (۱۵%) و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیستدرصد (۲۰%) و نسبت به مازاد چهار برابر مشمول مالیات بیست و پنجدرصد (۲۵%) میباشد.

میزان معافیت مالیاتی اشخاص موضوع مواد (۵۷) و (۱۰۱) قانون مالیاتها سالانه مبلغ دویست و هشتاد و هشت میلیون (۲۸۸٫۰۰۰٫۰۰۰) ریال تعیین میشود.

جدول معافیت مالیات حقوق سال ۱۴۰۰

برای مشاهده آخرین جدول مالیات حقوق روی لینک رو به رو کلیک کنید: جدول مالیات حقوق 1404

نحوه محاسبه مالیات حقوق ۱۴۰۰

قبل از اینکه به سراغ محاسبه مالیات حقوق به صورت آنلاین برویم بهتر است روند کار و نحوه محاسبات را بصورت دقیق تر بیان کنیم سپس از قسمت محاسبه آنلاین استفاده کنیم. در این حالت نحوه محاسبه را نیز فرا میگیریم.

همانطور که در جدول مالیات حقوق 1400 موضوع ماده 84 مشاهده می کنید نرخ های مربوط به مالیات حقوق ذکر شده است. در این جا می خواهیم با چند مثال کاربردی جدول را شفاف تر کنیم.

فرض کنید فردی 320.000.000 ریال حقوق می گیرد. نحوه محاسبه مالیات حقوق به شرح زیر است:

نحوه محاسبات در جدول زیر و تعاریف آنها:

مبلع حقوق از: مبلغ پایه ای است که در قانون بودجه تعریف شده است.

مبلغ حقوق تا: مبلغ سقف هر مرحله از محاسبات می باشد.

نرخ مالیات: نرخ مالیات بر حقوق می باشد که باید * ستون “مشمول مالیات” شود.

مشمول مالیات: این عدد از حاصل (مبلغ حقوق از – مبلغ حقوق تا) بدست آمده است.

مبلغ مالیات: عدد بدست آمده از حاصل (نرخ مالیات * مشمول مالیات) بدست آمده است.

|

محاسبه مالیات حقوق برای مبلغ 320.000.000 ریال |

|||||

|

ردیف |

مبلغ حقوق از |

مبلغ حقوق تا |

نرخ مالیات |

مشمول مالیات |

مبلغ مالیات |

|

1 |

1 |

40.000.000 |

0 % |

0 |

0 |

|

1 |

40/000/001 |

80.000.000 |

10 % |

40.000.000 |

4.000.000 |

|

2 |

80.000.001 |

120.000.000 |

15 % |

40.000.000 |

6.000.000 |

|

3 |

120.000.001 |

180.000.000 |

20 % |

60.000.000 |

12.000.000 |

|

4 |

180.000.001 |

240.000.000 |

25 % |

60.000.000 |

15.000.000 |

|

|

240.000.001 |

320.000.000 |

30 % |

80.000.000 |

24.000.000 |

|

|

جمع مالیات قابل پرداخت |

61.000.000 |

|||

برای محاسبه مالیات حقوق در اکسل می توانید فایل مالیات حقوق اکسل 99 را دانلود کنید. در نظر داشته باشید که این فایل بدون هیچگونه رمزنگاری می باشد و فرمول ها کاملا در اختیار شما می باشند.

برای اطمینان از صحت محاسبات می توانید از قسمت پایین و بخش محاسبه آنلاین مالیات حقوق مبلغ 320.000.000 ریال را وارد کنید.

معافیت ماده ۱۰۱ و ۵۷ قانون مالیات

در بند پایانی تبصره 12 قانون بودجه ذکر شده است که معافیت موضوع مواد 57 و 101 قانون مالیات 360.000.000 میلیون ریال می باشد. این معافیت را اصطلاحا معافیت معیشتی می گویند و برای اشخاص زیر استفاده می شود:

ماده 57: در مورد شخص حقیقی که هیچ گونه درآمدی ندارد تا میزان معافیت مالیاتی درآمد حقوق موضوع ماده (84) این قانون از درآمد مشمول مالیات سالانة مستغلات از مالیات معاف و مازاد طبق مقررات این فصل مشمول مالیات میباشد.

اشخاصی که ملک خود را اجاره می دهند و هیچ درآمد دیگری ندارند می توانند از این معافیت استفاده کنند. برای توضیحات بیشتر می توانید کتاب قانون مالیات را قورت بده را تهیه کنید.

ماده 101: درآمد سالانه مشمول مالیات مودیان موضوع این فصل که اظهارنامه مالیاتی خود را طبق مقررات این فصل در موعد مقرر تسلیم کردهاند تا میزان معافیت موضوع ماده (84) این قانون از پرداخت مالیات معاف و مازاد آن به نرخهای مذکور در ماده (131) این قانون مشمول مالیات خواهد بود. شرط تسلیم اظهارنامه برای استفاده از معافیت فوق نسبت به عملکرد سال 1382 به بعد جاری است.

این معافیت برای مشاغل است که از مبلغ مشمول مالیات آنها 360.000.000 میلیون کسر می شود. در نظر داشته باشید که مشاغل معافیت معیشتی دارند و شرکت ها یا اشخاص حقوقی از این معافیت بی بهره هستند.

ابلاغ بخشنامه حقوق ۱۴۰۰

در قانون بودجه هر ساله مبلغ مالیات حقوق مشخص می شود و مجلس آن را تصویب می کند اما زمانی قابلیت اجرا دارد که سازمان امور مالیاتی آن را در قالب یک بخشنامه ابلاغ کند. برای مالیات حقوق سال 99 سازمان امور مالیاتی در قالب ابلاغ بخشنامه معافیت سالانه حقوق چند روز پیش ابلاغ کرد. پس در نظر داشته باشید که مالیات حقوق سال 99 از تاریخ 1399/01/27 از طرف سازمان امور مالیاتی رسما ابلاغ و لازم الاجراست.

و مقایسه با ۱۴۰۴_1771907129.png)