رفع محدودیت تبصره ۴ ماده ۱۸۶ (عدم فعالیت): راهنمای جامع و گامبهگام

وقتی برای پیشبرد اهداف کسبوکارتان با یک مانع قانونی غیرمنتظره مانند محدودیت تبصره ۴ ماده ۱۸۶ مواجه میشوید، احساس سردرگمی و نگرانی کاملا طبیعی است. این محدودیت میتواند فعالیتهای شما را متوقف کرده و شما را در چرخهای از فرآیندهای اداری پیچیده گرفتار کند. اما نگران نباشید؛ شما در جای درستی قرار دارید. در این راهنمای جامع و کاربردی، ما زبان پیچیده قانون را به یک نقشه راه عملی و گامبهگام تبدیل کردهایم. با دنبال کردن این مقاله، شما دقیقا خواهید آموخت که این محدودیت چیست، چرا به وجود آمده و چگونه میتوانید به سرعت و به صورت قانونی رفع محدودیت تبصره ۴ ماده ۱۸۶ را انجام دهید تا کسبوکارتان دوباره در مسیر رشد قرار گیرد. ماده ۱۸۶ قانون مالیاتهای مستقیم و تبصره ۴ آن به زبان ساده چیست؟ در جهان مدیریت کسبوکار، قوانین مالیاتی نقش حیاتی ایفا میکنند و آگاهی از آنها میتواند از بروز مشکلات جدی جلوگیری کند. یکی از این قوانین کلیدی، ماده ۱۸۶ قانون مالیاتهای مستقیم است. این ماده به طور خلاصه بیان میکند که برای انجام بسیاری از فعالیتهای رسمی اقتصادی مانند صدور یا تمدید پروانه کسب، کارت بازرگانی و یا دریافت تسهیلات بانکی، اشخاص حقیقی و حقوقی موظفاند گواهی مبنی بر نداشتن بدهی مالیاتی قطعیشده (یا ترتیب پرداخت آن) از سازمان امور مالیاتی دریافت کنند. این گواهی به نوعی چراغ سبز اداره مالیات برای ادامه فعالیت قانونی شماست. گواهی ماده ۱۸۶ چیست و چرا برای کسبوکارها حیاتی است؟ گواهی ماده ۱۸۶ که گاهی از آن با عنوان مفاصا حساب مالیاتی نیز یاد میشود، سندی رسمی است که وضعیت شفاف مالیاتی شما را نزد سازمان امور مالیاتی تأیید میکند. اهمیت این گواهی فراتر از یک الزام قانونی ساده است و دریافت آن برای بقا و رشد هر کسبوکاری حیاتی محسوب میشود. بدون این گواهی، عملا بسیاری از مسیرهای اصلی توسعه کسبوکار مسدود خواهد شد. برخی از مهمترین کاربردهای آن عبارتند از: صدور و تمدید مجوزها: برای دریافت یا تمدید انواع مجوز فعالیت از جمله پروانه کسب، کارت بازرگانی و مجوزهای صنعتی، ارائه این گواهی الزامی است. دریافت تسهیلات بانکی: بانکها و مؤسسات اعتباری برای اعطای وام و تسهیلات به شرکتها و صاحبان مشاغل، این گواهی را به عنوان یکی از مدارک اصلی درخواست میکنند. ثبت تغییرات شرکت: انجام اموری مانند ثبت تغییرات در هیئت مدیره یا سایر موارد ثبتی در اداره ثبت شرکتها، نیازمند ارائه مفاصا حساب مالیاتی است. انجام معاملات بزرگ: در قراردادها و معاملات تجاری مهم، داشتن این گواهی نشاندهنده اعتبار و شفافیت مالی شماست و اعتماد طرف مقابل را جلب میکند. تبصره ۴ ماده ۱۸۶: تمرکز بر بدهی مالیاتی مدیران و ارتباط آن با عدم فعالیت حال به هسته اصلی مشکل شما میرسیم: تبصره ۴ ماده ۱۸۶ قانون مالیاتهای مستقیم. این تبصره به طور مشخص به شرکتهایی میپردازد که برای مدتی طولانی (طبق قانون، پنج سال) هیچگونه فعالیتی نداشتهاند. بر اساس این تبصره، سازمان امور مالیاتی موظف است فهرست این شرکتها را به اداره ثبت اسناد و املاک اعلام کند. از آن پس، ثبت هرگونه تغییرات برای این شرکتها منوط به دریافت مفاصا حساب مالیاتی خواهد بود. این قانون برای جلوگیری از سوءاستفاده از شرکتهای ثبتشده و غیرفعال وضع شده است. بسیاری از مدیران تصور میکنند چون شرکتی فعالیتی ندارد پس هیچ تکلیف مالیاتی نیز متوجه آن نیست. تبصره ۴ دقیقا برای مدیریت همین وضعیت و اطمینان از شفافیت مالیاتی حتی در دوران رکود یا عدم فعالیت یک شخصیت حقوقی ایجاد شده است. چرا کسبوکارهای غیرفعال با محدودیت ماده ۱۸۶ مواجه میشوند؟ (ریشهیابی مشکل شما) مواجهه با محدودیت ماده ۱۸۶ برای یک شرکت غیرفعال میتواند گیجکننده باشد؛ اما معمولا ریشه در دو دلیل اصلی و قابل پیشگیری دارد. درک این دلایل به شما کمک میکند تا نه تنها مشکل فعلی را حل کنید؛ بلکه از بروز مجدد آن در آینده نیز جلوگیری نمایید. اصلیترین دلیل: عدم تسلیم اظهارنامه عدم فعالیت در موعد مقرر بسیاری از صاحبان کسبوکار به اشتباه تصور میکنند که اگر شرکتی هیچ معامله یا درآمدی نداشته، دیگر نیازی به انجام تکالیف مالیاتی ندارد. این یک باور غلط و پرهزینه است. طبق قانون، تمام شرکتهای ثبتشده، حتی آنهایی که هیچ فعالیتی ندارند، موظف هستند در موعد قانونی (حداکثر تا چهار ماه پس از پایان سال مالی) اظهارنامه مالیاتی خود را به صورت «صفر» یا «عدم فعالیت» به سازمان امور مالیاتی تسلیم کنند. وقتی شما این کار را برای چند سال متوالی انجام نمیدهید از دید سازمان امور مالیاتی، وضعیت شرکت شما نامشخص و بلاتکلیف است. این عدم شفافیت میتواند منجر به تعلق گرفتن جریمه عدم اعلام عدم فعالیت شرکت و قرار گرفتن نام شما در فهرست شرکتهای مشمول تبصره ۴ ماده ۱۸۶ شود. بدهیهای مالیاتی تسویه نشده از دورههای فعالیت قبلی دومین دلیل شایع، وجود بدهیهای مالیاتی قطعیشده مربوط به سالهایی است که شرکت فعال بوده است. توقف فعالیت یک شرکت به هیچ عنوان به معنای بخشوده شدن یا از بین رفتن بدهیهای گذشته آن نیست. این بدهیها در پرونده مالیاتی شما باقی میمانند و تا زمانی که برای پرداخت یا ترتیب پرداخت آنها اقدام نکنید، سازمان امور مالیاتی گواهی ماده ۱۸۶ را برای شما صادر نخواهد کرد؛ بنابراین حتی اگر سالهاست که فعالیتی نداشتهاید، ابتدا باید از تسویه کامل حسابهای مالیاتی گذشته خود اطمینان حاصل کنید. راهنمای گام به گام و عملی رفع محدودیت تبصره ۴ ماده ۱۸۶ اکنون که با دلایل بروز مشکل آشنا شدید، زمان آن است که وارد فاز عملیاتی شویم. نحوه رفع محدودیت تبصره ۴ ماده ۱۸۶ یک فرآیند اداری مشخص دارد که با دنبال کردن دقیق مراحل زیر، میتوانید آن را با موفقیت به سرانجام برسانید. این فرآیند عمدتا به صورت الکترونیکی قابل پیگیری است و نیازی به نگرانی نیست. گام اول: استعلام و بررسی دقیق میزان بدهی مالیاتی اولین و مهمترین قدم، شفافسازی وضعیت مالیاتی شماست. شما باید به طور دقیق بدانید که آیا بدهی قطعیشدهای دارید یا خیر. برای این کار، بهترین و سریعترین راه، مراجعه به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir است. پس از ورود به حساب کاربری خود، میتوانید فهرست بدهیهای مالیاتی خود را مشاهده کنید. در صورت وجود هرگونه ابهام یا نیاز به اطلاعات بیشتر، مراجعه حضوری به حوزه مالیاتی مربوطه نیز راهگشا خواهد بود. گام دوم: ارائه مدارک اثباتکننده عدم فعالیت شما باید به اداره مالیات ثابت کنید که شرکت در سالهای گذشته واقعا فعالیتی نداشته است. این کار از طریق ارائه مدارک مستند انجام میشود. مهمترین مدارک لازم برای اعلام عدم فعالیت شامل تسلیم اظهارنامههای مالیاتی صفر برای سالهای گذشته و ارائه دفاتر قانونی پلمبشده (که باید سفید و بدون هیچ ثبتی باشند) است. اثبات عدم وجود هرگونه تراکنش در حسابهای بانکی شرکت نیز یکی از قویترین مستندات شما خواهد بود. گام سوم: پرداخت یا ترتیب پرداخت بدهیها و جرائم اگر پس از استعلام در گام اول، مشخص شد که بدهی مالیاتی قطعی یا جریمهای برای شرکت شما ثبت شده است، باید برای تسویه آن اقدام کنید. شما میتوانید بدهی را به صورت آنلاین از طریق همان درگاه خدمات مالیاتی پرداخت نمایید. در صورتی که مبلغ بدهی سنگین است، میتوانید با مراجعه به حوزه مالیاتی خود، درخواست ترتیب پرداخت (تقسیط) بدهی را ارائه دهید. حلوفصل کردن بدهیهای معوق، کلید اصلی برای پیشبرد فرآیند است. گام چهارم: پیگیری و دریافت مفاصا حساب مالیاتی (گواهی ماده ۱۸۶) پس از تسلیم اظهارنامههای معوقه و تسویه کامل بدهیها، میتوانید درخواست رسمی خود را برای رفع محدودیت تبصره ۴ ماده ۱۸۶ ثبت کنید. این درخواست نیز از طریق درگاه ملی خدمات الکترونیک (my.tax.gov.ir) و در بخش «درخواستها» قابل ثبت است. پس از ثبت درخواست، کارشناسان اداره مالیات پرونده شما را بررسی کرده و در صورت تکمیل بودن مدارک و عدم وجود بدهی، محدودیت را برطرف میکنند. با رفع محدودیت، شما قادر خواهید بود برای دریافت گواهی ماده ۱۸۶ و انجام امور ثبتی شرکت خود اقدام نمایید. این مرحله، پایان موفقیتآمیز تلاش شما برای فعالسازی مجدد پرونده مالیاتی شرکتتان است. چکلیست کامل مدارک و نمونه نامه اعلام عدم فعالیت به اداره مالیات برای تسهیل فرآیند و جلوگیری از مراجعات مکرر به اداره مالیات، داشتن یک چکلیست دقیق از مدارک و یک نمونه نامه استاندارد، کمک شایانی به شما خواهد کرد. این بخش به عنوان یک ابزار عملی طراحی شده تا شما با آمادگی کامل اقدامات لازم را انجام دهید. لیست مدارک مورد نیاز برای اشخاص حقوقی و حقیقی برای اعلام عدم فعالیت شرکت به اداره مالیات و رفع محدودیتهای احتمالی، آمادهسازی مدارک زیر ضروری است. توجه داشته باشید که این لیست ممکن است بر اساس حوزه مالیاتی شما تغییرات جزئی داشته باشد. مدارک مورد نیاز: نامه کتبی اعلام عدم فعالیت در سربرگ رسمی شرکت (برای اشخاص حقوقی) تکمیل و ارسال اظهارنامه مالیاتی عملکرد به صورت صفر برای هر سال مالی تکمیل و ارسال اظهارنامه مالیات بر ارزش افزوده (در صورت ثبتنام) به صورت صفر ارائه دفاتر قانونی پلمبشده (روزنامه و کل) که سفید و فاقد هرگونه نوشتار باشند کپی مدارک هویتی اعضای هیئت مدیره و مدیرعامل کپی روزنامه رسمی آخرین تغییرات شرکت گواهی پرداخت یا ترتیب پرداخت بدهیهای مالیاتی سالهای قبل (در صورت وجود) نمونه نامه استاندارد اعلام عدم فعالیت (آماده برای استفاده) یکی از اولین اقدامات برای اطلاعرسانی به اداره مالیات، ارسال یک نامه رسمی است. شما میتوانید از متن زیر به عنوان یک نمونه نامه عدم فعالیت به اداره مالیات استفاده کرده و آن را متناسب با اطلاعات شرکت خود تکمیل نمایید: ریاست محترم اداره امور مالیاتی (نام شهر/حوزه مالیاتی) موضوع: اعلام عدم فعالیت شرکت (نام کامل شرکت) با سلام و احترام بدینوسیله به استحضار میرساند، شرکت (نام کامل شرکت) به شماره ثبت (شماره ثبت)، شناسه ملی (شناسه ملی) و کلاسه پرونده مالیاتی (شماره کلاسه پرونده) از تاریخ (تاریخ شروع عدم فعالیت) تا کنون، هیچگونه فعالیت اقتصادی، تجاری و مالی اعم از خرید، فروش، ارائه خدمات یا تراکنش بانکی نداشته است. مراتب جهت اطلاع آن مقام محترم و درج در پرونده مالیاتی شرکت ایفاد میگردد. لازم به ذکر است که اظهارنامه مالیاتی مربوط به سال مالی منتهی به (تاریخ پایان سال مالی) نیز به صورت عدم فعالیت تسلیم خواهد شد. خواهشمند است دستور فرمایید اقدامات لازم در این خصوص مبذول گردد. با سپاس فراوان نام و نام خانوادگی مدیرعامل مهر و امضای مدیرعامل تاریخ اشتباه رایج در فرآیند رفع محدودیت که شما را به دردسر میاندازد دانستن مسیر درست به همان اندازه مهم است که از بیراههها و اشتباهات رایج دوری کنیم. در فرآیند رفع محدودیت تبصره ۴ ماده ۱۸۶، برخی خطاها میتواند تلاشهای شما را بینتیجه گذاشته و زمان و انرژی زیادی از شما تلف کند. آگاهی از این موارد به شما کمک میکند تا با دید بازتری اقدام کنید: نادیده گرفتن تراکنشهای بانکی کوچک: هرگونه واریز یا برداشت از حساب بانکی رسمی شرکت، حتی برای مصارف شخصی مدیران از نظر اداره مالیات به منزله فعالیت مالی تلقی میشود. قبل از اعلام عدم فعالیت، اطمینان حاصل کنید که حسابهای بانکی شرکت کاملا راکد و بدون گردش بودهاند. تاخیر در تسلیم اظهارنامه صفر: برخی مدیران تصور میکنند اعلام کتبی عدم فعالیت کافی است و تسلیم اظهارنامه را به تعویق میاندازند. تسلیم اظهارنامه مالیاتی (حتی به صورت صفر) یک تکلیف قانونی مجزا و الزامی است و عدم انجام آن در موعد مقرر، خود موجب جریمه عدم اعلام عدم فعالیت شرکت خواهد شد. بسنده کردن به یک بار اعلام عدم فعالیت: اعلام عدم فعالیت باید برای هر سال مالی به صورت جداگانه انجام شود. این تصور که یک بار نامه زدن به اداره مالیات برای تمام سالهای آتی کافی است، یک اشتباه بزرگ است که میتواند منجر به انباشت جرائم و پیچیدهتر شدن پرونده شما شود. چگونه از بروز مجدد محدودیت ماده ۱۸۶ در آینده جلوگیری کنیم؟ پس از آنکه با موفقیت محدودیت مالیاتی شرکت خود را برطرف کردید، مهمترین کار، انجام اقدامات پیشگیرانه برای جلوگیری از تکرار این چرخه است. مدیریت صحیح تکالیف قانونی حتی در زمان عدم فعالیت، کلید آرامش خاطر شما در آینده خواهد بود. مهمترین اصل، انجام منظم تکالیف مالیاتی سالانه است. حتی اگر پیشبینی میکنید شرکت برای سالهای آینده نیز فعالیتی نخواهد داشت، موارد زیر را در تقویم کاری خود ثبت کنید: پلمب دفاتر قانونی: قبل از شروع هر سال مالی، دفاتر قانونی (روزنامه و کل) را برای آن سال پلمب کنید. تسلیم اظهارنامه عملکرد: حداکثر ۴ ماه پس از پایان سال مالی، اظهارنامه مالیات بر عملکرد را با ارقام صفر ارسال کنید. تسلیم اظهارنامه ارزش افزوده: در پایان هر فصل، اظهارنامه ارزش افزوده را (در صورت مشمول بودن) به صورت صفر ارسال نمایید. انجام این تکالیف ساده و کمهزینه، پرونده مالیاتی شما را شفاف و بهروز نگه میدارد و از قرار گرفتن در لیست شرکتهای غیرفعال موضوع تبصره ۴ جلوگیری میکند. اگر مدیریت این امور برای شما دشوار است یا به دنبال دانش عمیقتر در این زمینه هستید، بهرهگیری از یک آموزش جامع مالیات میتواند راهگشا باشد. همچنین شرکت در یک دوره آموزشی مالیات راوی حساب به شما کمک میکند تا با تسلط کامل بر قوانین از بروز هرگونه مشکل در آینده پیشگیری نمایید.

وقتی برای پیشبرد اهداف کسبوکارتان با یک مانع قانونی غیرمنتظره مانند محدودیت تبصره ۴ ماده ۱۸۶ مواجه میشوید، احساس سردرگمی و نگرانی کاملا طبیعی است. این محدودیت میتواند فعالیتهای شما را متوقف کرده و شما را در چرخهای از فرآیندهای اداری پیچیده گرفتار کند. اما نگران نباشید؛ شما در جای درستی قرار دارید. در این راهنمای جامع و کاربردی، ما زبان پیچیده قانون را به یک نقشه راه عملی و گامبهگام تبدیل کردهایم. با دنبال کردن این مقاله، شما دقیقا خواهید آموخت که این محدودیت چیست، چرا به وجود آمده و چگونه میتوانید به سرعت و به صورت قانونی رفع محدودیت تبصره ۴ ماده ۱۸۶ را انجام دهید تا کسبوکارتان دوباره در مسیر رشد قرار گیرد.

ماده ۱۸۶ قانون مالیاتهای مستقیم و تبصره ۴ آن به زبان ساده چیست؟

در جهان مدیریت کسبوکار، قوانین مالیاتی نقش حیاتی ایفا میکنند و آگاهی از آنها میتواند از بروز مشکلات جدی جلوگیری کند. یکی از این قوانین کلیدی، ماده ۱۸۶ قانون مالیاتهای مستقیم است. این ماده به طور خلاصه بیان میکند که برای انجام بسیاری از فعالیتهای رسمی اقتصادی مانند صدور یا تمدید پروانه کسب، کارت بازرگانی و یا دریافت تسهیلات بانکی، اشخاص حقیقی و حقوقی موظفاند گواهی مبنی بر نداشتن بدهی مالیاتی قطعیشده (یا ترتیب پرداخت آن) از سازمان امور مالیاتی دریافت کنند. این گواهی به نوعی چراغ سبز اداره مالیات برای ادامه فعالیت قانونی شماست.

گواهی ماده ۱۸۶ چیست و چرا برای کسبوکارها حیاتی است؟

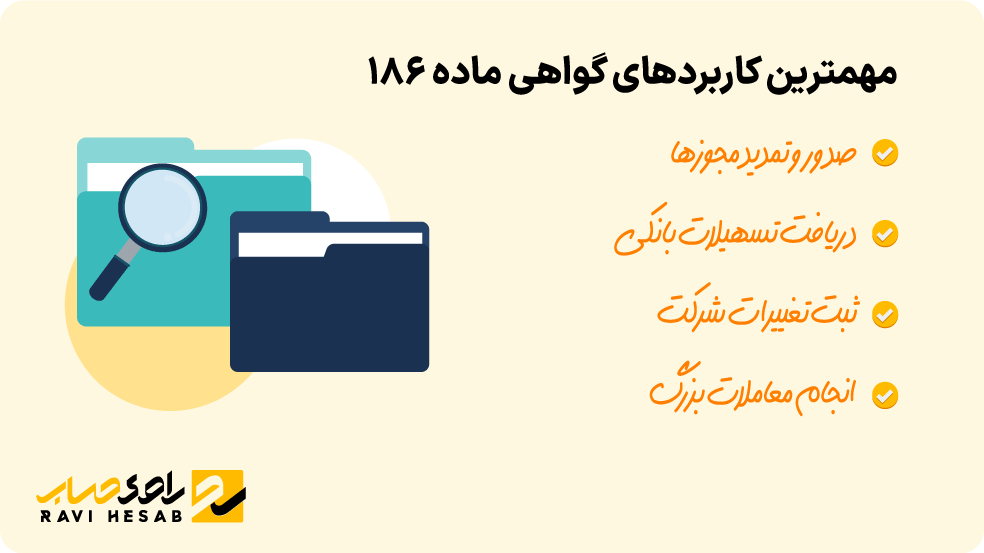

گواهی ماده ۱۸۶ که گاهی از آن با عنوان مفاصا حساب مالیاتی نیز یاد میشود، سندی رسمی است که وضعیت شفاف مالیاتی شما را نزد سازمان امور مالیاتی تأیید میکند. اهمیت این گواهی فراتر از یک الزام قانونی ساده است و دریافت آن برای بقا و رشد هر کسبوکاری حیاتی محسوب میشود. بدون این گواهی، عملا بسیاری از مسیرهای اصلی توسعه کسبوکار مسدود خواهد شد. برخی از مهمترین کاربردهای آن عبارتند از:

-

صدور و تمدید مجوزها: برای دریافت یا تمدید انواع مجوز فعالیت از جمله پروانه کسب، کارت بازرگانی و مجوزهای صنعتی، ارائه این گواهی الزامی است.

-

دریافت تسهیلات بانکی: بانکها و مؤسسات اعتباری برای اعطای وام و تسهیلات به شرکتها و صاحبان مشاغل، این گواهی را به عنوان یکی از مدارک اصلی درخواست میکنند.

-

ثبت تغییرات شرکت: انجام اموری مانند ثبت تغییرات در هیئت مدیره یا سایر موارد ثبتی در اداره ثبت شرکتها، نیازمند ارائه مفاصا حساب مالیاتی است.

-

انجام معاملات بزرگ: در قراردادها و معاملات تجاری مهم، داشتن این گواهی نشاندهنده اعتبار و شفافیت مالی شماست و اعتماد طرف مقابل را جلب میکند.

تبصره ۴ ماده ۱۸۶: تمرکز بر بدهی مالیاتی مدیران و ارتباط آن با عدم فعالیت

حال به هسته اصلی مشکل شما میرسیم: تبصره ۴ ماده ۱۸۶ قانون مالیاتهای مستقیم. این تبصره به طور مشخص به شرکتهایی میپردازد که برای مدتی طولانی (طبق قانون، پنج سال) هیچگونه فعالیتی نداشتهاند. بر اساس این تبصره، سازمان امور مالیاتی موظف است فهرست این شرکتها را به اداره ثبت اسناد و املاک اعلام کند. از آن پس، ثبت هرگونه تغییرات برای این شرکتها منوط به دریافت مفاصا حساب مالیاتی خواهد بود.

این قانون برای جلوگیری از سوءاستفاده از شرکتهای ثبتشده و غیرفعال وضع شده است. بسیاری از مدیران تصور میکنند چون شرکتی فعالیتی ندارد پس هیچ تکلیف مالیاتی نیز متوجه آن نیست. تبصره ۴ دقیقا برای مدیریت همین وضعیت و اطمینان از شفافیت مالیاتی حتی در دوران رکود یا عدم فعالیت یک شخصیت حقوقی ایجاد شده است.

چرا کسبوکارهای غیرفعال با محدودیت ماده ۱۸۶ مواجه میشوند؟ (ریشهیابی مشکل شما)

مواجهه با محدودیت ماده ۱۸۶ برای یک شرکت غیرفعال میتواند گیجکننده باشد؛ اما معمولا ریشه در دو دلیل اصلی و قابل پیشگیری دارد. درک این دلایل به شما کمک میکند تا نه تنها مشکل فعلی را حل کنید؛ بلکه از بروز مجدد آن در آینده نیز جلوگیری نمایید.

اصلیترین دلیل: عدم تسلیم اظهارنامه عدم فعالیت در موعد مقرر

بسیاری از صاحبان کسبوکار به اشتباه تصور میکنند که اگر شرکتی هیچ معامله یا درآمدی نداشته، دیگر نیازی به انجام تکالیف مالیاتی ندارد. این یک باور غلط و پرهزینه است. طبق قانون، تمام شرکتهای ثبتشده، حتی آنهایی که هیچ فعالیتی ندارند، موظف هستند در موعد قانونی (حداکثر تا چهار ماه پس از پایان سال مالی) اظهارنامه مالیاتی خود را به صورت «صفر» یا «عدم فعالیت» به سازمان امور مالیاتی تسلیم کنند.

وقتی شما این کار را برای چند سال متوالی انجام نمیدهید از دید سازمان امور مالیاتی، وضعیت شرکت شما نامشخص و بلاتکلیف است. این عدم شفافیت میتواند منجر به تعلق گرفتن جریمه عدم اعلام عدم فعالیت شرکت و قرار گرفتن نام شما در فهرست شرکتهای مشمول تبصره ۴ ماده ۱۸۶ شود.

بدهیهای مالیاتی تسویه نشده از دورههای فعالیت قبلی

دومین دلیل شایع، وجود بدهیهای مالیاتی قطعیشده مربوط به سالهایی است که شرکت فعال بوده است. توقف فعالیت یک شرکت به هیچ عنوان به معنای بخشوده شدن یا از بین رفتن بدهیهای گذشته آن نیست. این بدهیها در پرونده مالیاتی شما باقی میمانند و تا زمانی که برای پرداخت یا ترتیب پرداخت آنها اقدام نکنید، سازمان امور مالیاتی گواهی ماده ۱۸۶ را برای شما صادر نخواهد کرد؛ بنابراین حتی اگر سالهاست که فعالیتی نداشتهاید، ابتدا باید از تسویه کامل حسابهای مالیاتی گذشته خود اطمینان حاصل کنید.

راهنمای گام به گام و عملی رفع محدودیت تبصره ۴ ماده ۱۸۶

اکنون که با دلایل بروز مشکل آشنا شدید، زمان آن است که وارد فاز عملیاتی شویم. نحوه رفع محدودیت تبصره ۴ ماده ۱۸۶ یک فرآیند اداری مشخص دارد که با دنبال کردن دقیق مراحل زیر، میتوانید آن را با موفقیت به سرانجام برسانید. این فرآیند عمدتا به صورت الکترونیکی قابل پیگیری است و نیازی به نگرانی نیست.

گام اول: استعلام و بررسی دقیق میزان بدهی مالیاتی

اولین و مهمترین قدم، شفافسازی وضعیت مالیاتی شماست. شما باید به طور دقیق بدانید که آیا بدهی قطعیشدهای دارید یا خیر. برای این کار، بهترین و سریعترین راه، مراجعه به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir است. پس از ورود به حساب کاربری خود، میتوانید فهرست بدهیهای مالیاتی خود را مشاهده کنید. در صورت وجود هرگونه ابهام یا نیاز به اطلاعات بیشتر، مراجعه حضوری به حوزه مالیاتی مربوطه نیز راهگشا خواهد بود.

گام دوم: ارائه مدارک اثباتکننده عدم فعالیت

شما باید به اداره مالیات ثابت کنید که شرکت در سالهای گذشته واقعا فعالیتی نداشته است. این کار از طریق ارائه مدارک مستند انجام میشود. مهمترین مدارک لازم برای اعلام عدم فعالیت شامل تسلیم اظهارنامههای مالیاتی صفر برای سالهای گذشته و ارائه دفاتر قانونی پلمبشده (که باید سفید و بدون هیچ ثبتی باشند) است. اثبات عدم وجود هرگونه تراکنش در حسابهای بانکی شرکت نیز یکی از قویترین مستندات شما خواهد بود.

گام سوم: پرداخت یا ترتیب پرداخت بدهیها و جرائم

اگر پس از استعلام در گام اول، مشخص شد که بدهی مالیاتی قطعی یا جریمهای برای شرکت شما ثبت شده است، باید برای تسویه آن اقدام کنید. شما میتوانید بدهی را به صورت آنلاین از طریق همان درگاه خدمات مالیاتی پرداخت نمایید. در صورتی که مبلغ بدهی سنگین است، میتوانید با مراجعه به حوزه مالیاتی خود، درخواست ترتیب پرداخت (تقسیط) بدهی را ارائه دهید. حلوفصل کردن بدهیهای معوق، کلید اصلی برای پیشبرد فرآیند است.

گام چهارم: پیگیری و دریافت مفاصا حساب مالیاتی (گواهی ماده ۱۸۶)

پس از تسلیم اظهارنامههای معوقه و تسویه کامل بدهیها، میتوانید درخواست رسمی خود را برای رفع محدودیت تبصره ۴ ماده ۱۸۶ ثبت کنید. این درخواست نیز از طریق درگاه ملی خدمات الکترونیک (my.tax.gov.ir) و در بخش «درخواستها» قابل ثبت است. پس از ثبت درخواست، کارشناسان اداره مالیات پرونده شما را بررسی کرده و در صورت تکمیل بودن مدارک و عدم وجود بدهی، محدودیت را برطرف میکنند. با رفع محدودیت، شما قادر خواهید بود برای دریافت گواهی ماده ۱۸۶ و انجام امور ثبتی شرکت خود اقدام نمایید. این مرحله، پایان موفقیتآمیز تلاش شما برای فعالسازی مجدد پرونده مالیاتی شرکتتان است.

چکلیست کامل مدارک و نمونه نامه اعلام عدم فعالیت به اداره مالیات

برای تسهیل فرآیند و جلوگیری از مراجعات مکرر به اداره مالیات، داشتن یک چکلیست دقیق از مدارک و یک نمونه نامه استاندارد، کمک شایانی به شما خواهد کرد. این بخش به عنوان یک ابزار عملی طراحی شده تا شما با آمادگی کامل اقدامات لازم را انجام دهید.

لیست مدارک مورد نیاز برای اشخاص حقوقی و حقیقی

برای اعلام عدم فعالیت شرکت به اداره مالیات و رفع محدودیتهای احتمالی، آمادهسازی مدارک زیر ضروری است. توجه داشته باشید که این لیست ممکن است بر اساس حوزه مالیاتی شما تغییرات جزئی داشته باشد.

مدارک مورد نیاز:

-

نامه کتبی اعلام عدم فعالیت در سربرگ رسمی شرکت (برای اشخاص حقوقی)

-

تکمیل و ارسال اظهارنامه مالیاتی عملکرد به صورت صفر برای هر سال مالی

-

تکمیل و ارسال اظهارنامه مالیات بر ارزش افزوده (در صورت ثبتنام) به صورت صفر

-

ارائه دفاتر قانونی پلمبشده (روزنامه و کل) که سفید و فاقد هرگونه نوشتار باشند

-

کپی مدارک هویتی اعضای هیئت مدیره و مدیرعامل

-

کپی روزنامه رسمی آخرین تغییرات شرکت

-

گواهی پرداخت یا ترتیب پرداخت بدهیهای مالیاتی سالهای قبل (در صورت وجود)

نمونه نامه استاندارد اعلام عدم فعالیت (آماده برای استفاده)

یکی از اولین اقدامات برای اطلاعرسانی به اداره مالیات، ارسال یک نامه رسمی است. شما میتوانید از متن زیر به عنوان یک نمونه نامه عدم فعالیت به اداره مالیات استفاده کرده و آن را متناسب با اطلاعات شرکت خود تکمیل نمایید:

ریاست محترم اداره امور مالیاتی (نام شهر/حوزه مالیاتی)

موضوع: اعلام عدم فعالیت شرکت (نام کامل شرکت)

با سلام و احترام

بدینوسیله به استحضار میرساند، شرکت (نام کامل شرکت) به شماره ثبت (شماره ثبت)، شناسه ملی (شناسه ملی) و کلاسه پرونده مالیاتی (شماره کلاسه پرونده) از تاریخ (تاریخ شروع عدم فعالیت) تا کنون، هیچگونه فعالیت اقتصادی، تجاری و مالی اعم از خرید، فروش، ارائه خدمات یا تراکنش بانکی نداشته است.

مراتب جهت اطلاع آن مقام محترم و درج در پرونده مالیاتی شرکت ایفاد میگردد. لازم به ذکر است که اظهارنامه مالیاتی مربوط به سال مالی منتهی به (تاریخ پایان سال مالی) نیز به صورت عدم فعالیت تسلیم خواهد شد.

خواهشمند است دستور فرمایید اقدامات لازم در این خصوص مبذول گردد.

با سپاس فراوان

نام و نام خانوادگی مدیرعامل

مهر و امضای مدیرعامل

تاریخ

اشتباه رایج در فرآیند رفع محدودیت که شما را به دردسر میاندازد

دانستن مسیر درست به همان اندازه مهم است که از بیراههها و اشتباهات رایج دوری کنیم. در فرآیند رفع محدودیت تبصره ۴ ماده ۱۸۶، برخی خطاها میتواند تلاشهای شما را بینتیجه گذاشته و زمان و انرژی زیادی از شما تلف کند. آگاهی از این موارد به شما کمک میکند تا با دید بازتری اقدام کنید:

-

نادیده گرفتن تراکنشهای بانکی کوچک: هرگونه واریز یا برداشت از حساب بانکی رسمی شرکت، حتی برای مصارف شخصی مدیران از نظر اداره مالیات به منزله فعالیت مالی تلقی میشود. قبل از اعلام عدم فعالیت، اطمینان حاصل کنید که حسابهای بانکی شرکت کاملا راکد و بدون گردش بودهاند.

-

تاخیر در تسلیم اظهارنامه صفر: برخی مدیران تصور میکنند اعلام کتبی عدم فعالیت کافی است و تسلیم اظهارنامه را به تعویق میاندازند. تسلیم اظهارنامه مالیاتی (حتی به صورت صفر) یک تکلیف قانونی مجزا و الزامی است و عدم انجام آن در موعد مقرر، خود موجب جریمه عدم اعلام عدم فعالیت شرکت خواهد شد.

-

بسنده کردن به یک بار اعلام عدم فعالیت: اعلام عدم فعالیت باید برای هر سال مالی به صورت جداگانه انجام شود. این تصور که یک بار نامه زدن به اداره مالیات برای تمام سالهای آتی کافی است، یک اشتباه بزرگ است که میتواند منجر به انباشت جرائم و پیچیدهتر شدن پرونده شما شود.

چگونه از بروز مجدد محدودیت ماده ۱۸۶ در آینده جلوگیری کنیم؟

پس از آنکه با موفقیت محدودیت مالیاتی شرکت خود را برطرف کردید، مهمترین کار، انجام اقدامات پیشگیرانه برای جلوگیری از تکرار این چرخه است. مدیریت صحیح تکالیف قانونی حتی در زمان عدم فعالیت، کلید آرامش خاطر شما در آینده خواهد بود.

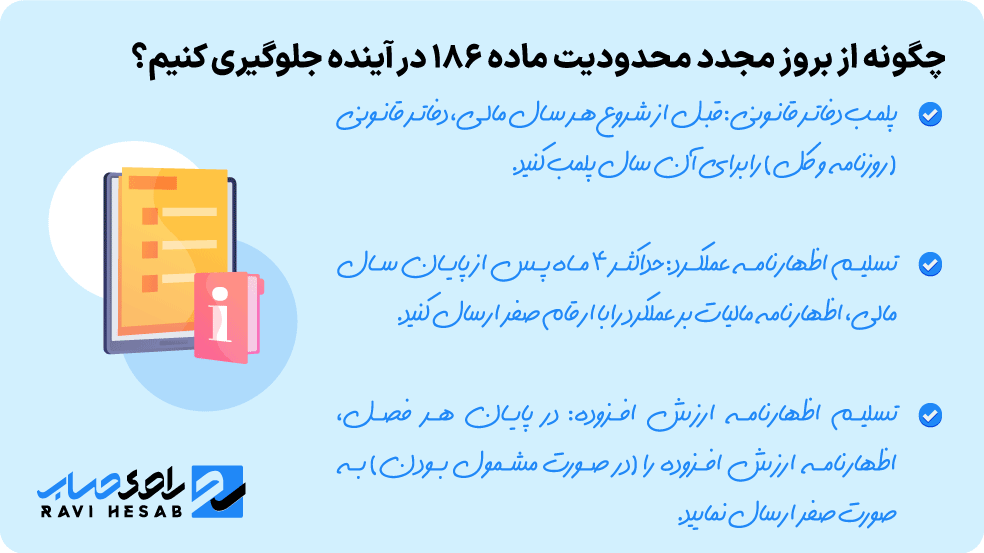

مهمترین اصل، انجام منظم تکالیف مالیاتی سالانه است. حتی اگر پیشبینی میکنید شرکت برای سالهای آینده نیز فعالیتی نخواهد داشت، موارد زیر را در تقویم کاری خود ثبت کنید:

-

پلمب دفاتر قانونی: قبل از شروع هر سال مالی، دفاتر قانونی (روزنامه و کل) را برای آن سال پلمب کنید.

-

تسلیم اظهارنامه عملکرد: حداکثر ۴ ماه پس از پایان سال مالی، اظهارنامه مالیات بر عملکرد را با ارقام صفر ارسال کنید.

-

تسلیم اظهارنامه ارزش افزوده: در پایان هر فصل، اظهارنامه ارزش افزوده را (در صورت مشمول بودن) به صورت صفر ارسال نمایید.

انجام این تکالیف ساده و کمهزینه، پرونده مالیاتی شما را شفاف و بهروز نگه میدارد و از قرار گرفتن در لیست شرکتهای غیرفعال موضوع تبصره ۴ جلوگیری میکند. اگر مدیریت این امور برای شما دشوار است یا به دنبال دانش عمیقتر در این زمینه هستید، بهرهگیری از یک آموزش جامع مالیات میتواند راهگشا باشد. همچنین شرکت در یک دوره آموزشی مالیات راوی حساب به شما کمک میکند تا با تسلط کامل بر قوانین از بروز هرگونه مشکل در آینده پیشگیری نمایید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه