جرم فرار مالیاتی چیست و چه مجازاتی دارد؟ راهنمای کامل برای مدیران مالی و حسابداران

آیا ممکن است ندانسته مرتکب جرم مالیاتی شوید؟ بسیاری از مدیران مالی، حسابداران و حتی صاحبان کسبوکار، بدون آگاهی کامل از قوانین، اقداماتی انجام میدهند که مصداق جرم فرار مالیاتی محسوب میشود؛ از ثبت ناقص درآمد گرفته تا تأخیر در ارائه اظهارنامه. در این راهنمای کاربردی با جزئیات دقیق جرم فرار مالیاتی آشنا میشوید؛ از تعریف و تفاوت آن با اجتناب مالیاتی گرفته تا ارکان قانونی، انواع مجازاتها، نشانههای هشدار و راهکارهای پیشگیری. اگر مسئول تصمیمگیری مالی در سازمان هستید، این مقاله برای شما است؛ بخوانید تا از ریسکهای پنهان دور بمانید. تعریف جرم فرار مالیاتی و تفاوت آن با اجتناب مالیاتی فرار مالیاتی زمانی رخ میدهد که فرد یا سازمان، عمدا اطلاعات نادرست به سازمان امور مالیاتی ارائه دهد یا بخشی از درآمد خود را پنهان کند تا از پرداخت مالیات واقعی خود طفره برود. این عمل برخلاف قانون است و با نیت مجرمانه انجام میشود. طبق قوانین ایران، استفاده از اسناد و مدارک غیر واقعی، تنظیم ترازنامه نادرست یا استفاده از کارت بازرگانی دیگران از جمله مصادیق شناختهشده فرار مالیاتی هستند؛ بنابراین تعریف جرم فرار مالیاتی بهصورت ساده یعنی تلاش آگاهانه برای کاهش یا حذف بدهی مالیاتی بهطور غیرقانونی. در مقابل، اجتناب مالیاتی یک روش قانونی برای کاهش مالیات با استفاده از معافیتها، مشوقها و خلأهای قانونی است. بهعنوان مثال یک شرکت با انتقال بخشی از فعالیتهای خود به مناطق آزاد از معافیت مالیاتی بهرهمند میشود. این رفتار در چارچوب قانون است و جرم محسوب نمیشود. تمایز این دو در نیت و شیوه عمل است. هر کاهش مالیاتی لزوما نشانه تخلف نیست؛ مگر آنکه همراه با پنهانکاری، جعل یا اطلاعات خلاف واقع باشد. شناخت این تفاوت، اولین گام برای عملکرد مالی شفاف و قانونی است. ارکان قانونی جرم فرار مالیاتی در قوانین ایران آیا میدانستید برای اینکه یک فرد یا شرکت به جرم مالیاتی محکوم شود، باید سه شرط اصلی وجود داشته باشد؟ قانون به این سه شرط «ارکان جرم» میگوید. در مورد ارکان جرم فرار مالیاتی هم همین اصول صادق است: رکن قانونی، رکن مادی و رکن معنوی. رکن قانونی : یعنی اینکه قانون بهصراحت گفته باشد یک رفتار خاص جرم است. مثلا در ماده ۲۷۴ قانون مالیاتهای مستقیم، مواردی مثل مخفی کردن درآمد یا ارائه ترازنامه جعلی، جرم شناخته شدهاند. رکن مادی: مربوط به خود عمل است؛ کاری که فرد انجام میدهد. مثلا اگر شرکتی بخشی از درآمدش را گزارش نکند، همین اقدام مصداق رکن مادی است. رکن معنوی: نیت و قصد فرد را بررسی میکند. یعنی آیا این کار از روی عمد انجام شده یا نه؟ اگر تخلف آگاهانه باشد، این رکن هم برقرار است. هر سه رکن باید کنار هم باشند تا جرم مالیاتی قابل اثبات باشد؛ فقط یکی از آنها کافی نیست. مجازات فرار مالیاتی برای اشخاص حقیقی و حقوقی یک خطای ساده میتواند منجر به جریمه میلیونی یا حتی زندان شود. قانونگذار برای برخورد با جرم فرار مالیاتی، مجازاتهای مشخصی در نظر گرفته که بسته به نوع تخلف و شخصیت مرتکب، متفاوت است. بر اساس ماده ۲۷۴ قانون مالیاتهای مستقیم اگر شخصی بهصورت عمدی مرتکب تخلفاتی مانند پنهانسازی درآمد یا استفاده از اسناد غیر واقعی شود، مجرم شناخته میشود. طبق ماده ۲۷۵، این افراد ممکن است به شش ماه تا دو سال حبس تعزیری محکوم شوند. اشخاص حقیقی: ممکن است با جریمه نقدی معادل دو تا سه برابر مالیات پرداختنشده، محرومیت از فعالیت اقتصادی یا حبس مواجه شوند. اشخاص حقوقی (مانند شرکتها): علاوه بر پرداخت جریمه و مالیات معوق، ممکن است از انجام معاملات دولتی محروم یا نامشان در رسانهها منتشر شود. مجازات فرار مالیاتی بسته به شرایط پرونده و سابقه فرد میتواند شدیدتر هم باشد. آشنایی با این مجازاتها، گامی موثر برای پیشگیری از ورود ناخواسته به مسیر تخلف است. علامت هشداری که نشان میدهد ممکن است شما در معرض فرار مالیاتی باشید در بسیاری از موارد جرم فرار مالیاتی از روی غفلت یا سهلانگاری آغاز میشوند. برخی نشانهها وجود دارند که اگر در سیستم مالی شما دیده شوند، ممکن است نشاندهنده ریسک جدی باشند: عدم ارائه بهموقع اظهارنامه مالیاتی در پایان هر سال مالی گزارش نکردن بخشی از درآمد یا فروش واقعی شرکت تفاوت چشمگیر بین دفاتر مالی رسمی و ارقام گزارششده به اداره مالیات استفاده از چند حساب بانکی بدون ثبت در دفاتر قانونی انجام معاملات به نام اشخاص دیگر (مانند بستگان یا کارکنان) نداشتن مستندات کافی برای هزینهها و فاکتورها وجود یکی یا چند مورد از این موارد میتواند زمینهساز پیگیری قانونی و حتی مجازات جرم فرار مالیاتی شود. اگر هر یک از این علائم را در مجموعه خود مشاهده کردید، بهتر است پیش از هر اقدامی با یک مشاور مالیاتی معتبر مشورت کنید. پیشگیری، همیشه سادهتر و کمهزینهتر از اصلاح پس از تخلف است. چگونه از وقوع جرم فرار مالیاتی پیشگیری کنیم؟ راهکارهای عملی و نرمافزاری فرار مالیاتی تنها زمانی اتفاق میافتد که شفافیت مالی از بین برود. برای اینکه گرفتار جرم فرار مالیاتی نشوید، باید از همان ابتدا زیرساختهای مالی را اصولی طراحی و اجرا کنید. چند راهکار کاربردی برای پیشگیری: اگر مطمئن نیستید که سیستم مالی شما ریسکپذیر است یا خیر، حتما با مشاور مالیاتی مشورت کنید؛ همچنین پیشنهاد میکنیم مقاله مرتبط با فرار مالیاتی و نحوه گزارش فرار مالیاتی را نیز مطالعه کنید تا با سازوکارهای قانونی و گزارشدهی آشنا شوید. پیشگیری، مهمترین سپر در برابر مسئولیتهای سنگین قانونی است. تصمیمگیری نهایی: با آگاهی پیش بروید، نه با عجله! اگر بخواهیم خلاصه کنیم، هر کسبوکار و سازمانی برای دور ماندن از جرم فرار مالیاتی باید سه چیز را بشناسد: تعریف دقیق این جرم، ارکان قانونی آن (قانونی، مادی، معنوی) و مجازاتهایی که در مواد ۲۷۴ و ۲۷۵ قانون مالیاتهای مستقیم آمدهاند. در کنار این موارد، آگاهی از علائم هشدار و استفاده از راهکارهای نرمافزاری و آموزشی نقش کلیدی در پیشگیری دارد. اگر احساس میکنید در بخشی از مسیر مالیاتی خود به علامت سوال رسیدهاید، وقت آن است که از تجربه و تخصص یک همراه واقعی استفاده کنید. مشورت با یک وکیل مالیاتی خبره میتواند مسیر شما را روشنتر، امنتر و بیدغدغهتر کند. تیم متخصص راوی حساب در کنار شماست تا با تحلیل دقیق پرونده، ریسکها را شناسایی کند و بهترین راهکار قانونی را ارائه دهد.

آیا ممکن است ندانسته مرتکب جرم مالیاتی شوید؟ بسیاری از مدیران مالی، حسابداران و حتی صاحبان کسبوکار، بدون آگاهی کامل از قوانین، اقداماتی انجام میدهند که مصداق جرم فرار مالیاتی محسوب میشود؛ از ثبت ناقص درآمد گرفته تا تأخیر در ارائه اظهارنامه.

در این راهنمای کاربردی با جزئیات دقیق جرم فرار مالیاتی آشنا میشوید؛ از تعریف و تفاوت آن با اجتناب مالیاتی گرفته تا ارکان قانونی، انواع مجازاتها، نشانههای هشدار و راهکارهای پیشگیری. اگر مسئول تصمیمگیری مالی در سازمان هستید، این مقاله برای شما است؛ بخوانید تا از ریسکهای پنهان دور بمانید.

تعریف جرم فرار مالیاتی و تفاوت آن با اجتناب مالیاتی

فرار مالیاتی زمانی رخ میدهد که فرد یا سازمان، عمدا اطلاعات نادرست به سازمان امور مالیاتی ارائه دهد یا بخشی از درآمد خود را پنهان کند تا از پرداخت مالیات واقعی خود طفره برود. این عمل برخلاف قانون است و با نیت مجرمانه انجام میشود. طبق قوانین ایران، استفاده از اسناد و مدارک غیر واقعی، تنظیم ترازنامه نادرست یا استفاده از کارت بازرگانی دیگران از جمله مصادیق شناختهشده فرار مالیاتی هستند؛ بنابراین تعریف جرم فرار مالیاتی بهصورت ساده یعنی تلاش آگاهانه برای کاهش یا حذف بدهی مالیاتی بهطور غیرقانونی.

در مقابل، اجتناب مالیاتی یک روش قانونی برای کاهش مالیات با استفاده از معافیتها، مشوقها و خلأهای قانونی است. بهعنوان مثال یک شرکت با انتقال بخشی از فعالیتهای خود به مناطق آزاد از معافیت مالیاتی بهرهمند میشود. این رفتار در چارچوب قانون است و جرم محسوب نمیشود.

تمایز این دو در نیت و شیوه عمل است. هر کاهش مالیاتی لزوما نشانه تخلف نیست؛ مگر آنکه همراه با پنهانکاری، جعل یا اطلاعات خلاف واقع باشد. شناخت این تفاوت، اولین گام برای عملکرد مالی شفاف و قانونی است.

ارکان قانونی جرم فرار مالیاتی در قوانین ایران

آیا میدانستید برای اینکه یک فرد یا شرکت به جرم مالیاتی محکوم شود، باید سه شرط اصلی وجود داشته باشد؟ قانون به این سه شرط «ارکان جرم» میگوید. در مورد ارکان جرم فرار مالیاتی هم همین اصول صادق است: رکن قانونی، رکن مادی و رکن معنوی.

- رکن قانونی: یعنی اینکه قانون بهصراحت گفته باشد یک رفتار خاص جرم است. مثلا در ماده ۲۷۴ قانون مالیاتهای مستقیم، مواردی مثل مخفی کردن درآمد یا ارائه ترازنامه جعلی، جرم شناخته شدهاند.

- رکن مادی: مربوط به خود عمل است؛ کاری که فرد انجام میدهد. مثلا اگر شرکتی بخشی از درآمدش را گزارش نکند، همین اقدام مصداق رکن مادی است.

- رکن معنوی: نیت و قصد فرد را بررسی میکند. یعنی آیا این کار از روی عمد انجام شده یا نه؟ اگر تخلف آگاهانه باشد، این رکن هم برقرار است.

هر سه رکن باید کنار هم باشند تا جرم مالیاتی قابل اثبات باشد؛ فقط یکی از آنها کافی نیست.

مجازات فرار مالیاتی برای اشخاص حقیقی و حقوقی

یک خطای ساده میتواند منجر به جریمه میلیونی یا حتی زندان شود. قانونگذار برای برخورد با جرم فرار مالیاتی، مجازاتهای مشخصی در نظر گرفته که بسته به نوع تخلف و شخصیت مرتکب، متفاوت است.

بر اساس ماده ۲۷۴ قانون مالیاتهای مستقیم اگر شخصی بهصورت عمدی مرتکب تخلفاتی مانند پنهانسازی درآمد یا استفاده از اسناد غیر واقعی شود، مجرم شناخته میشود. طبق ماده ۲۷۵، این افراد ممکن است به شش ماه تا دو سال حبس تعزیری محکوم شوند.

- اشخاص حقیقی: ممکن است با جریمه نقدی معادل دو تا سه برابر مالیات پرداختنشده، محرومیت از فعالیت اقتصادی یا حبس مواجه شوند.

- اشخاص حقوقی (مانند شرکتها): علاوه بر پرداخت جریمه و مالیات معوق، ممکن است از انجام معاملات دولتی محروم یا نامشان در رسانهها منتشر شود.

مجازات فرار مالیاتی بسته به شرایط پرونده و سابقه فرد میتواند شدیدتر هم باشد. آشنایی با این مجازاتها، گامی موثر برای پیشگیری از ورود ناخواسته به مسیر تخلف است.

علامت هشداری که نشان میدهد ممکن است شما در معرض فرار مالیاتی باشید

در بسیاری از موارد جرم فرار مالیاتی از روی غفلت یا سهلانگاری آغاز میشوند. برخی نشانهها وجود دارند که اگر در سیستم مالی شما دیده شوند، ممکن است نشاندهنده ریسک جدی باشند:

- عدم ارائه بهموقع اظهارنامه مالیاتی در پایان هر سال مالی

- گزارش نکردن بخشی از درآمد یا فروش واقعی شرکت

- تفاوت چشمگیر بین دفاتر مالی رسمی و ارقام گزارششده به اداره مالیات

- استفاده از چند حساب بانکی بدون ثبت در دفاتر قانونی

- انجام معاملات به نام اشخاص دیگر (مانند بستگان یا کارکنان)

- نداشتن مستندات کافی برای هزینهها و فاکتورها

وجود یکی یا چند مورد از این موارد میتواند زمینهساز پیگیری قانونی و حتی مجازات جرم فرار مالیاتی شود.

اگر هر یک از این علائم را در مجموعه خود مشاهده کردید، بهتر است پیش از هر اقدامی با یک مشاور مالیاتی معتبر مشورت کنید. پیشگیری، همیشه سادهتر و کمهزینهتر از اصلاح پس از تخلف است.

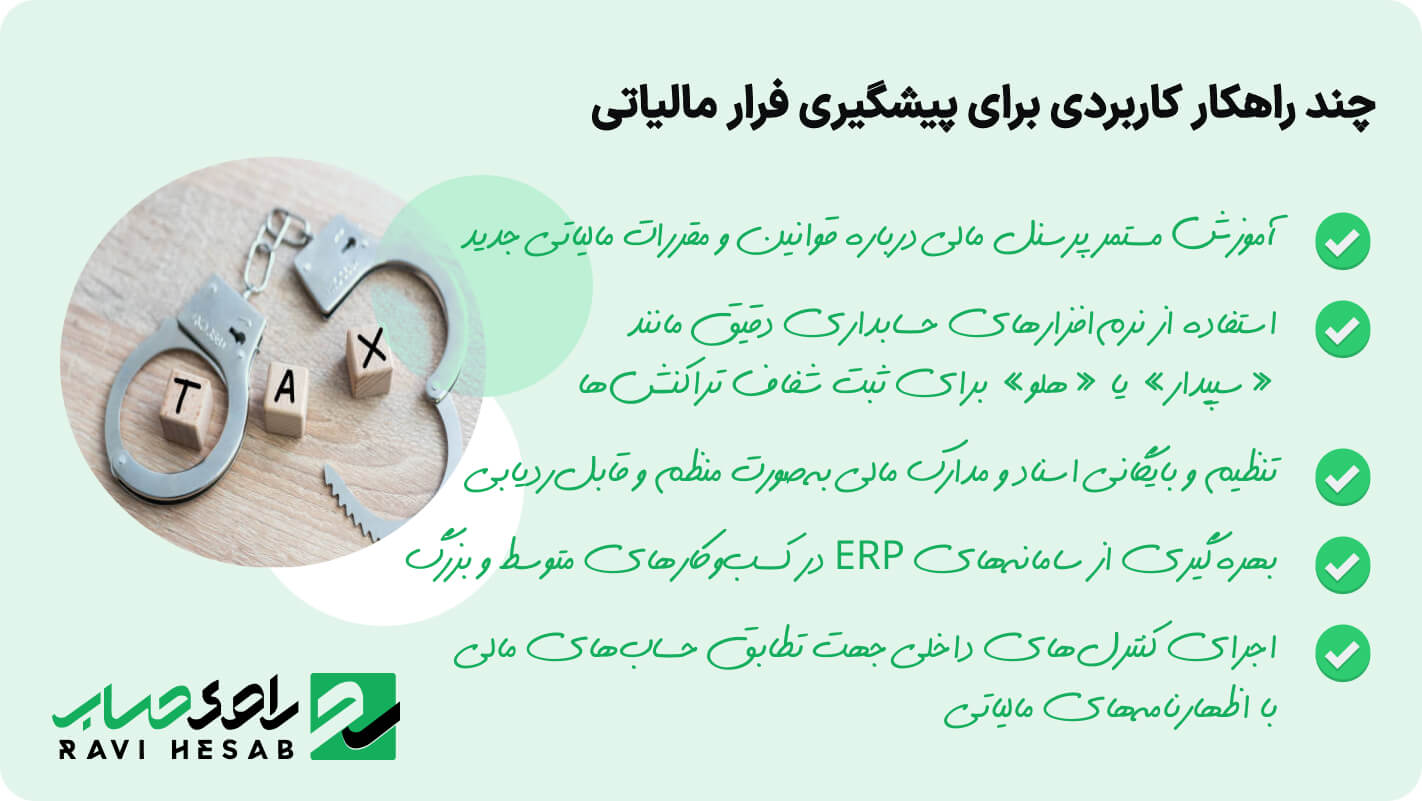

چگونه از وقوع جرم فرار مالیاتی پیشگیری کنیم؟ راهکارهای عملی و نرمافزاری

فرار مالیاتی تنها زمانی اتفاق میافتد که شفافیت مالی از بین برود. برای اینکه گرفتار جرم فرار مالیاتی نشوید، باید از همان ابتدا زیرساختهای مالی را اصولی طراحی و اجرا کنید. چند راهکار کاربردی برای پیشگیری:

اگر مطمئن نیستید که سیستم مالی شما ریسکپذیر است یا خیر، حتما با مشاور مالیاتی مشورت کنید؛ همچنین پیشنهاد میکنیم مقاله مرتبط با فرار مالیاتی و نحوه گزارش فرار مالیاتی را نیز مطالعه کنید تا با سازوکارهای قانونی و گزارشدهی آشنا شوید. پیشگیری، مهمترین سپر در برابر مسئولیتهای سنگین قانونی است.

تصمیمگیری نهایی: با آگاهی پیش بروید، نه با عجله!

اگر بخواهیم خلاصه کنیم، هر کسبوکار و سازمانی برای دور ماندن از جرم فرار مالیاتی باید سه چیز را بشناسد: تعریف دقیق این جرم، ارکان قانونی آن (قانونی، مادی، معنوی) و مجازاتهایی که در مواد ۲۷۴ و ۲۷۵ قانون مالیاتهای مستقیم آمدهاند. در کنار این موارد، آگاهی از علائم هشدار و استفاده از راهکارهای نرمافزاری و آموزشی نقش کلیدی در پیشگیری دارد.

اگر احساس میکنید در بخشی از مسیر مالیاتی خود به علامت سوال رسیدهاید، وقت آن است که از تجربه و تخصص یک همراه واقعی استفاده کنید. مشورت با یک وکیل مالیاتی خبره میتواند مسیر شما را روشنتر، امنتر و بیدغدغهتر کند. تیم متخصص راوی حساب در کنار شماست تا با تحلیل دقیق پرونده، ریسکها را شناسایی کند و بهترین راهکار قانونی را ارائه دهد.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه