راهنمای کامل انواع صورت حساب الکترونیکی در سامانه مودیان (1404)

ورود به دنیای شفافیت مالیاتی با سامانه مودیان، تغییرات گستردهای را در فرآیندهای مالی کسبوکارها ایجاد کرده است. در مرکز این تحول، صورتحساب الکترونیکی قرار دارد؛ سندی دیجیتال که جایگزین فاکتورهای کاغذی سنتی شده و مدیریت امور مالیاتی را وارد مرحله جدیدی کرده است. صاحبان کسبوکار و حسابداران برای انطباق با قوانین جدید و جلوگیری از جرائم مالیاتی، نیازمند درک دقیق انواع صورت حساب الکترونیکی و کاربرد هر یک از آنها هستند. این مقاله، یک راهنمای جامع و کاربردی است که به شما کمک میکند تا با تمامی جنبههای این موضوع از تعاریف اولیه گرفته تا تفاوتهای فنی هر نوع صورتحساب، آشنا شوید. هدف ما این است که پس از مطالعه این مطلب، بتوانید با اطمینان کامل، صورتحسابهای خود را بینقص به سامانه مودیان ارسال کنید. صورتحساب الکترونیکی در سامانه مودیان دقیقا چیست؟ پیش از آنکه به بررسی انواع صورت حساب الکترونیکی بپردازیم؛ بهتر است بدانیم که این سند دیجیتال دقیقا چیست و چه جایگاهی در نظام مالیاتی جدید کشور دارد. به زبان ساده، صورتحساب الکترونیکی یک فاکتور استاندارد و دیجیتالی است که دارای یک شماره منحصر به فرد مالیاتی بوده و اطلاعات آن به صورت آنلاین در سامانه مودیان ثبت و ذخیره میشود. این تعریف پایه، نقطه شروعی برای درک تمایزهای عمیقتر، مانند تفاوت صورت حساب نوع دوم و اول، است که در ادامه به تفصیل به آن خواهیم پرداخت. این رویکرد مدرن، جایگزین قطعی فاکتورهای کاغذی سنتی شده است تا خطاهای انسانی، مشکلات بایگانی فیزیکی و امکان کتمان درآمد به حداقل ممکن برسد. هر صورتحساب مانند یک شناسنامه دیجیتال برای معامله عمل میکند که به واسطه شماره یکتای مالیاتی، قابلیت رصد و پیگیری آنی توسط سازمان امور مالیاتی را فراهم میآورد. این تحول بنیادین که اجرای صحیح آن به شناخت انواع صورت حساب الکترونیکی بستگی دارد، بر اساس الزامات قانون پایانه های فروشگاهی و سامانه مودیان شکل گرفته و زیربنای اصلی شفافیت در اقتصاد امروز به شمار میرود. بنابراین، پاسخ به سوال صورتحساب الکترونیکی چیست؟ فقط یک تعریف فنی نیست؛ بلکه کلید ورود به یک سیستم مالیاتی هوشمند، یکپارچه و مبتنی بر داده است. برای جلوگیری از هرگونه خطا در این فرآیند حساس و اطمینان از انطباق کامل با قوانین، دریافت مشاوره سامانه مودیان از متخصصان این حوزه یک اقدام هوشمندانه است. چرا صدور صورتحساب الکترونیکی برای کسبوکارها الزامی است؟ الزامی شدن صدور فاکتورهای دیجیتال، تنها یک تغییر تکنولوژیک ساده نیست؛ بلکه یک گام استراتژیک برای دستیابی به اهداف بزرگ اقتصادی مانند عدالت مالیاتی و انضباط مالی است. دلیل اصلی این الزام، حرکت به سوی شفافیت حداکثری در مبادلات مالی و مبارزه جدی با فرار مالیاتی است. زمانی که تمام معاملات در یک سامانه یکپارچه و غیرقابل دستکاری ثبت شوند، نظارت و حسابرسی برای سازمان امور مالیاتی بسیار سادهتر، دقیقتر و کارآمدتر خواهد بود. درک این ضرورت به شما کمک میکند تا اهمیت جزئیاتی مانند تفاوت صورت حساب نوع دوم و اول را بهتر درک کنید؛ زیرا انتخاب نادرست از میان انواع صورت حساب الکترونیکی میتواند منجر به عدم پذیرش اعتبار مالیاتی برای خریدار و ایجاد مغایرت در گزارشهای فصلی شود. اما چه کسانی موظف به صدور صورتحساب الکترونیکی هستند؟ طبق قانون، کلیه صاحبان مشاغل چه اشخاص حقیقی (مانند پزشکان، فروشگاهها و وکلا) و چه حقوقی (تمام شرکتها)، مکلف به ثبتنام در سامانه مودیان و صدور صورتحساب الکترونیکی برای فروش کالا و خدمات خود هستند. این فرآیند از طریق شناسه یکتای حافظه مالیاتی مدیریت میشود؛ یک کد منحصر به فرد که هر پایانه فروشگاهی (مانند دستگاه کارتخوان یا نرمافزار حسابداری) را به پرونده مالیاتی مودی متصل میکند. این اتصال مستقیم تضمین میکند که تمامی درآمدها از طریق صدور انواع صورت حساب الکترونیکی به ویژه درآمدهای مشمول مالیات بر ارزش افزوده به صورت دقیق و شفاف به سازمان امور مالیاتی گزارش شوند. برای کسب اطلاعات بیشتر میتوانید به مقاله صورت حساب نوع اول چیست و چه تفاوتی با نوع دوم دارد؟ مراجعه کنید. معرفی کامل انواع صورت حساب الکترونیکی در سامانه مودیان، تمامی فاکتورها یکسان نیستند و نمیتوان از یک الگوی واحد برای تمام معاملات استفاده کرد. این دستهبندی هوشمندانه صرفا یک تقسیمبندی اداری نیست؛ بلکه راهکاری استراتژیک برای انطباق با واقعیتهای گوناگون اقتصادی است. سازمان امور مالیاتی برای پوشش دادن نیازهای متفاوت کسبوکارها از معاملات بزرگ بین شرکتی (B2B) گرفته تا فروش روزمره به مصرفکننده نهایی (B2C)، سه الگوی اصلی برای صورتحسابهای الکترونیکی تعریف کرده است. شناخت دقیق ویژگیها و کاربردهای هر یک از انواع صورت حساب الکترونیکی برای صدور صحیح و جلوگیری از بروز خطا، امری حیاتی است؛ زیرا انتخاب اشتباه الگو میتواند منجر به رد اعتبار مالیاتی خریدار یا ایجاد مغایرتهای جدی در گزارشهای شما شود. این بخش به شما کمک میکند تا به درک عمیقی از تفاوت صورت حساب نوع دوم و اول و همچنین جایگاه نوع سوم برسید. تسلط بر این مفاهیم، اولین گام برای فعالیت بدون دغدغه در چارچوب قوانین جدید است. در ادامه، هر سه نوع صورتحساب را به تفصیل بررسی میکنیم. صورتحساب الکترونیکی نوع اول: کاملترین الگوی فاکتور کاملترین و جامعترین مدل از انواع صورت حساب الکترونیکی، نوع اول آن است. این صورتحساب به عنوان استاندارد اصلی برای معاملات بین دو کسبوکار (B2B) شناخته میشود. ویژگی برجسته صورتحساب الکترونیکی نوع اول، الزام به ثبت اطلاعات کامل و دقیق هر دو طرف معامله، یعنی فروشنده و خریدار است. اطلاعاتی نظیر نام شرکت یا نام کامل شخص، شناسه اقتصادی/کد ملی، کد پستی، شماره تماس و سایر جزئیات باید به دقت در آن درج شود. مهمترین ویژگی که تفاوت صورت حساب نوع دوم و اول را رقم میزند، همین قابلیت پذیرش مالیات بر ارزش افزوده پرداختی به عنوان اعتبار مالیاتی برای خریدار است. این ویژگی آن را برای معاملاتی که طرفین آن فعالان اقتصادی هستند، ایدهآل و ضروری میسازد. علاوه بر این، در میان انواع صورت حساب الکترونیکی برای پوشش نیازهای تخصصی برخی مشاغل، الگوهای خاصی از این نوع فاکتور (نوع اول) طراحی شده است از جمله الگوهای ویژه برای پیمانکاران، صرافیها، فروشندگان طلا و معاملات بورسی. صورتحساب الکترونیکی نوع دوم: مناسب برای مصرفکننده نهایی صورتحساب الکترونیکی نوع دوم، راهکاری سادهشده برای معاملاتی است که با مصرفکننده نهایی (B2C) انجام میشود. در این الگو، نیازی به ثبت اطلاعات خریدار نیست و صرفا اطلاعات فروشنده در آن درج میگردد. اینجا اصلیترین تفاوت صورت حساب نوع دوم و اول خود را نشان میدهد؛ در نوع دوم، فرآیند فروش برای کسبوکارهایی که با حجم بالایی از مشتریان حقیقی سروکار دارند، مانند فروشگاههای خردهفروشی، رستورانها و مراکز خدماتی، بسیار سریعتر و آسانتر میشود؛ زیرا دیگر نیازی به دریافت و ثبت اطلاعات هویتی تکتک مشتریان نیست. نکته کلیدی که باید در مورد این مدل از انواع صورت حساب الکترونیکی به خاطر داشت، این است که اعتبار مالیات بر ارزش افزوده برای خریدار در نظر گرفته نمیشود. از آنجایی که مصرفکننده نهایی یک فعال اقتصادی نیست و نیازی به استفاده از اعتبار مالیاتی ندارد، این محدودیت کاملا منطقی و کاربردی است. صورتحساب الکترونیکی نوع سوم: رسیدهای پرداخت آنلاین و کارتخوان آخرین مدل از انواع صورت حساب الکترونیکی، صورتحساب الکترونیکی نوع سوم است که در واقع همان رسیدهای پرداخت وجه است که از طریق دستگاههای کارتخوان بانکی (POS) یا درگاههای پرداخت الکترونیکی صادر میشود به شرطی که این دستگاهها به سامانه مودیان متصل باشند. این نوع صورتحساب، سادهترین شکل ممکن را دارد و به صورت خودکار با انجام تراکنش ایجاد و به سامانه ارسال میشود. این الگو از جهات زیادی به نوع دوم شباهت دارد و همین موضوع به درک بهتر تفاوت صورت حساب نوع دوم و اول کمک میکند. همانند نوع دوم، این رسید نیز برای فروش به مصرفکننده نهایی طراحی شده، نیازی به اطلاعات خریدار ندارد و در نتیجه، اعتبار مالیات بر ارزش افزوده نیز برای خریدار محاسبه نخواهد شد. در میان انواع صورت حساب الکترونیکی، هدف اصلی از طراحی این نوع صورتحساب، پوشش دادن حجم عظیم تراکنشهای الکترونیکی روزمره و ثبت خودکار آنها در پرونده مالیاتی مودیان بدون نیاز به دخالت دستی است. تفاوت اصلی انواع صورتحساب الکترونیکی در یک نگاه برای درک بهتر و سریعتر تفاوتهای کلیدی میان سه نوع صورتحساب، جدول زیر میتواند بسیار مفید باشد. این مقایسه به شما کمک میکند تا با یک نگاه، الگوی مناسب برای معامله خود را انتخاب کنید. شناخت این تمایزها، هسته اصلی درک تفاوت انواع صورتحساب الکترونیکی است و به طور مشخص تفاوت صورت حساب نوع دوم و اول را برجسته میسازد که معمولا بیشترین سوال را برای مودیان ایجاد میکند. این جدول به وضوح به سوال تفاوت صورتحساب نوع اول و دوم در چیست؟ پاسخ میدهد. این جدول به روشنی نشان میدهد که انتخاب هر یک از انواع صورت حساب الکترونیکی باید کاملا بر اساس ماهیت معامله و هویت خریدار صورت گیرد تا از بروز مشکلات مالیاتی در آینده جلوگیری شود. راهنمای کلی ارسال صورتحساب به سامانه مودیان حال که با انواع صورت حساب الکترونیکی و تفاوتهای آنها آشنا شدید، سوال بعدی این است که نحوه ارسال صورتحساب به سامانه مودیان چگونه است؟ فرآیند کلی ارسال این اسناد دیجیتال نیازمند طی کردن چند مرحله اساسی و فراهم کردن برخی پیشنیازهاست که عدم توجه به هر یک میتواند کل فرآیند را مختل کند. درک تفاوت صورت حساب نوع دوم و اول یک بخش از ماجراست و اجرای صحیح فرآیند ارسال، بخش دیگر آن. اولین و مهمترین گام، ثبتنام در نظام مالیاتی و تشکیل پرونده است. پس از آن، مؤدیان باید برای تضمین امنیت و اعتبار اسناد خود، نسبت به دریافت گواهی امضای الکترونیکی از مراکز معتبر اقدام کنند. در مرحله بعد، باید وارد سامانه مودیان شده و کارپوشه سامانه مودیان خود را فعال کنید. این کارپوشه، پل ارتباطی شما با سازمان امور مالیاتی برای مدیریت انواع صورت حساب الکترونیکی خواهد بود. پس از تکمیل این مراحل، میتوانید از روشهای زیر برای ارسال صورتحساب استفاده کنید: شرکتهای معتمد مالیاتی: سپردن فرآیند به شرکتهای دارای مجوز. نرمافزارهای حسابداری: استفاده از نرمافزارهای استانداردی که به سامانه مودیان متصل هستند. ارسال مستقیم: برای شرکتهای با زیرساخت فنی قوی. پیچیدگیهای فنی و قانونی این سامانه، تسلط بر آن را به یک چالش تبدیل کرده است؛ اگر به دنبال یادگیری عمیق و کاربردی تمام این مراحل هستید، شرکت در یک دوره جامع سامانه مودیان میتواند مسیر شما را هموارتر کند. انجام دقیق این مراحل نیازمند تخصص است. تیم مجرب راوی حساب آماده است تا با ارائه مشاوره مالیاتی تخصصی ، فرآیند ارسال صورتحسابها را برای کسبوکار شما ساده سازد.

ورود به دنیای شفافیت مالیاتی با سامانه مودیان، تغییرات گستردهای را در فرآیندهای مالی کسبوکارها ایجاد کرده است. در مرکز این تحول، صورتحساب الکترونیکی قرار دارد؛ سندی دیجیتال که جایگزین فاکتورهای کاغذی سنتی شده و مدیریت امور مالیاتی را وارد مرحله جدیدی کرده است. صاحبان کسبوکار و حسابداران برای انطباق با قوانین جدید و جلوگیری از جرائم مالیاتی، نیازمند درک دقیق انواع صورت حساب الکترونیکی و کاربرد هر یک از آنها هستند.

این مقاله، یک راهنمای جامع و کاربردی است که به شما کمک میکند تا با تمامی جنبههای این موضوع از تعاریف اولیه گرفته تا تفاوتهای فنی هر نوع صورتحساب، آشنا شوید. هدف ما این است که پس از مطالعه این مطلب، بتوانید با اطمینان کامل، صورتحسابهای خود را بینقص به سامانه مودیان ارسال کنید.

صورتحساب الکترونیکی در سامانه مودیان دقیقا چیست؟

پیش از آنکه به بررسی انواع صورت حساب الکترونیکی بپردازیم؛ بهتر است بدانیم که این سند دیجیتال دقیقا چیست و چه جایگاهی در نظام مالیاتی جدید کشور دارد. به زبان ساده، صورتحساب الکترونیکی یک فاکتور استاندارد و دیجیتالی است که دارای یک شماره منحصر به فرد مالیاتی بوده و اطلاعات آن به صورت آنلاین در سامانه مودیان ثبت و ذخیره میشود. این تعریف پایه، نقطه شروعی برای درک تمایزهای عمیقتر، مانند تفاوت صورت حساب نوع دوم و اول، است که در ادامه به تفصیل به آن خواهیم پرداخت.

این رویکرد مدرن، جایگزین قطعی فاکتورهای کاغذی سنتی شده است تا خطاهای انسانی، مشکلات بایگانی فیزیکی و امکان کتمان درآمد به حداقل ممکن برسد. هر صورتحساب مانند یک شناسنامه دیجیتال برای معامله عمل میکند که به واسطه شماره یکتای مالیاتی، قابلیت رصد و پیگیری آنی توسط سازمان امور مالیاتی را فراهم میآورد. این تحول بنیادین که اجرای صحیح آن به شناخت انواع صورت حساب الکترونیکی بستگی دارد، بر اساس الزامات قانون پایانه های فروشگاهی و سامانه مودیان شکل گرفته و زیربنای اصلی شفافیت در اقتصاد امروز به شمار میرود. بنابراین، پاسخ به سوال صورتحساب الکترونیکی چیست؟ فقط یک تعریف فنی نیست؛ بلکه کلید ورود به یک سیستم مالیاتی هوشمند، یکپارچه و مبتنی بر داده است.

برای جلوگیری از هرگونه خطا در این فرآیند حساس و اطمینان از انطباق کامل با قوانین، دریافت مشاوره سامانه مودیان از متخصصان این حوزه یک اقدام هوشمندانه است.

چرا صدور صورتحساب الکترونیکی برای کسبوکارها الزامی است؟

الزامی شدن صدور فاکتورهای دیجیتال، تنها یک تغییر تکنولوژیک ساده نیست؛ بلکه یک گام استراتژیک برای دستیابی به اهداف بزرگ اقتصادی مانند عدالت مالیاتی و انضباط مالی است. دلیل اصلی این الزام، حرکت به سوی شفافیت حداکثری در مبادلات مالی و مبارزه جدی با فرار مالیاتی است. زمانی که تمام معاملات در یک سامانه یکپارچه و غیرقابل دستکاری ثبت شوند، نظارت و حسابرسی برای سازمان امور مالیاتی بسیار سادهتر، دقیقتر و کارآمدتر خواهد بود. درک این ضرورت به شما کمک میکند تا اهمیت جزئیاتی مانند تفاوت صورت حساب نوع دوم و اول را بهتر درک کنید؛ زیرا انتخاب نادرست از میان انواع صورت حساب الکترونیکی میتواند منجر به عدم پذیرش اعتبار مالیاتی برای خریدار و ایجاد مغایرت در گزارشهای فصلی شود.

اما چه کسانی موظف به صدور صورتحساب الکترونیکی هستند؟ طبق قانون، کلیه صاحبان مشاغل چه اشخاص حقیقی (مانند پزشکان، فروشگاهها و وکلا) و چه حقوقی (تمام شرکتها)، مکلف به ثبتنام در سامانه مودیان و صدور صورتحساب الکترونیکی برای فروش کالا و خدمات خود هستند. این فرآیند از طریق شناسه یکتای حافظه مالیاتی مدیریت میشود؛ یک کد منحصر به فرد که هر پایانه فروشگاهی (مانند دستگاه کارتخوان یا نرمافزار حسابداری) را به پرونده مالیاتی مودی متصل میکند. این اتصال مستقیم تضمین میکند که تمامی درآمدها از طریق صدور انواع صورت حساب الکترونیکی به ویژه درآمدهای مشمول مالیات بر ارزش افزوده به صورت دقیق و شفاف به سازمان امور مالیاتی گزارش شوند.

برای کسب اطلاعات بیشتر میتوانید به مقاله صورت حساب نوع اول چیست و چه تفاوتی با نوع دوم دارد؟ مراجعه کنید.

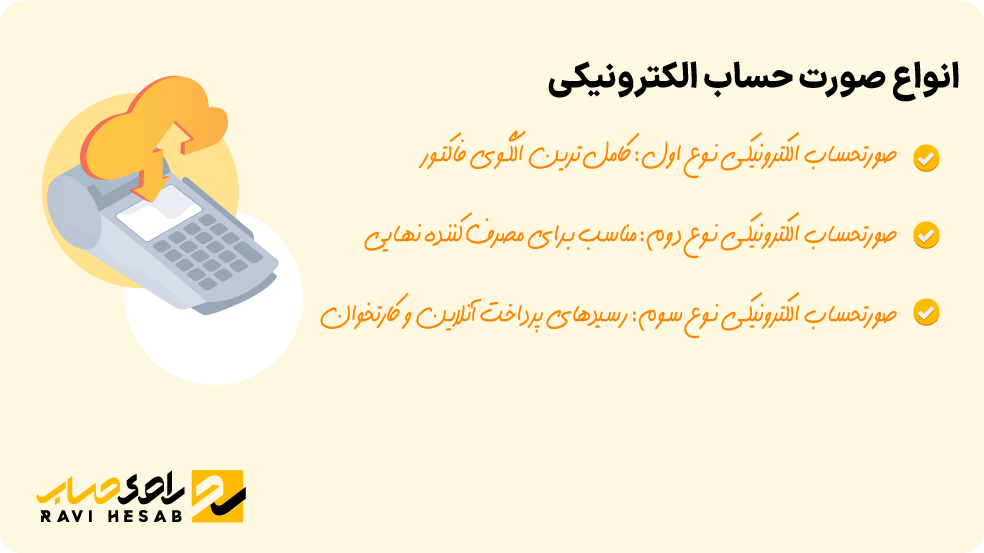

معرفی کامل انواع صورت حساب الکترونیکی

در سامانه مودیان، تمامی فاکتورها یکسان نیستند و نمیتوان از یک الگوی واحد برای تمام معاملات استفاده کرد. این دستهبندی هوشمندانه صرفا یک تقسیمبندی اداری نیست؛ بلکه راهکاری استراتژیک برای انطباق با واقعیتهای گوناگون اقتصادی است. سازمان امور مالیاتی برای پوشش دادن نیازهای متفاوت کسبوکارها از معاملات بزرگ بین شرکتی (B2B) گرفته تا فروش روزمره به مصرفکننده نهایی (B2C)، سه الگوی اصلی برای صورتحسابهای الکترونیکی تعریف کرده است. شناخت دقیق ویژگیها و کاربردهای هر یک از انواع صورت حساب الکترونیکی برای صدور صحیح و جلوگیری از بروز خطا، امری حیاتی است؛ زیرا انتخاب اشتباه الگو میتواند منجر به رد اعتبار مالیاتی خریدار یا ایجاد مغایرتهای جدی در گزارشهای شما شود. این بخش به شما کمک میکند تا به درک عمیقی از تفاوت صورت حساب نوع دوم و اول و همچنین جایگاه نوع سوم برسید. تسلط بر این مفاهیم، اولین گام برای فعالیت بدون دغدغه در چارچوب قوانین جدید است. در ادامه، هر سه نوع صورتحساب را به تفصیل بررسی میکنیم.

صورتحساب الکترونیکی نوع اول: کاملترین الگوی فاکتور

کاملترین و جامعترین مدل از انواع صورت حساب الکترونیکی، نوع اول آن است. این صورتحساب به عنوان استاندارد اصلی برای معاملات بین دو کسبوکار (B2B) شناخته میشود. ویژگی برجسته صورتحساب الکترونیکی نوع اول، الزام به ثبت اطلاعات کامل و دقیق هر دو طرف معامله، یعنی فروشنده و خریدار است. اطلاعاتی نظیر نام شرکت یا نام کامل شخص، شناسه اقتصادی/کد ملی، کد پستی، شماره تماس و سایر جزئیات باید به دقت در آن درج شود. مهمترین ویژگی که تفاوت صورت حساب نوع دوم و اول را رقم میزند، همین قابلیت پذیرش مالیات بر ارزش افزوده پرداختی به عنوان اعتبار مالیاتی برای خریدار است. این ویژگی آن را برای معاملاتی که طرفین آن فعالان اقتصادی هستند، ایدهآل و ضروری میسازد. علاوه بر این، در میان انواع صورت حساب الکترونیکی برای پوشش نیازهای تخصصی برخی مشاغل، الگوهای خاصی از این نوع فاکتور (نوع اول) طراحی شده است از جمله الگوهای ویژه برای پیمانکاران، صرافیها، فروشندگان طلا و معاملات بورسی.

صورتحساب الکترونیکی نوع دوم: مناسب برای مصرفکننده نهایی

صورتحساب الکترونیکی نوع دوم، راهکاری سادهشده برای معاملاتی است که با مصرفکننده نهایی (B2C) انجام میشود. در این الگو، نیازی به ثبت اطلاعات خریدار نیست و صرفا اطلاعات فروشنده در آن درج میگردد. اینجا اصلیترین تفاوت صورت حساب نوع دوم و اول خود را نشان میدهد؛ در نوع دوم، فرآیند فروش برای کسبوکارهایی که با حجم بالایی از مشتریان حقیقی سروکار دارند، مانند فروشگاههای خردهفروشی، رستورانها و مراکز خدماتی، بسیار سریعتر و آسانتر میشود؛ زیرا دیگر نیازی به دریافت و ثبت اطلاعات هویتی تکتک مشتریان نیست. نکته کلیدی که باید در مورد این مدل از انواع صورت حساب الکترونیکی به خاطر داشت، این است که اعتبار مالیات بر ارزش افزوده برای خریدار در نظر گرفته نمیشود. از آنجایی که مصرفکننده نهایی یک فعال اقتصادی نیست و نیازی به استفاده از اعتبار مالیاتی ندارد، این محدودیت کاملا منطقی و کاربردی است.

صورتحساب الکترونیکی نوع سوم: رسیدهای پرداخت آنلاین و کارتخوان

آخرین مدل از انواع صورت حساب الکترونیکی، صورتحساب الکترونیکی نوع سوم است که در واقع همان رسیدهای پرداخت وجه است که از طریق دستگاههای کارتخوان بانکی (POS) یا درگاههای پرداخت الکترونیکی صادر میشود به شرطی که این دستگاهها به سامانه مودیان متصل باشند. این نوع صورتحساب، سادهترین شکل ممکن را دارد و به صورت خودکار با انجام تراکنش ایجاد و به سامانه ارسال میشود. این الگو از جهات زیادی به نوع دوم شباهت دارد و همین موضوع به درک بهتر تفاوت صورت حساب نوع دوم و اول کمک میکند. همانند نوع دوم، این رسید نیز برای فروش به مصرفکننده نهایی طراحی شده، نیازی به اطلاعات خریدار ندارد و در نتیجه، اعتبار مالیات بر ارزش افزوده نیز برای خریدار محاسبه نخواهد شد. در میان انواع صورت حساب الکترونیکی، هدف اصلی از طراحی این نوع صورتحساب، پوشش دادن حجم عظیم تراکنشهای الکترونیکی روزمره و ثبت خودکار آنها در پرونده مالیاتی مودیان بدون نیاز به دخالت دستی است.

تفاوت اصلی انواع صورتحساب الکترونیکی در یک نگاه

برای درک بهتر و سریعتر تفاوتهای کلیدی میان سه نوع صورتحساب، جدول زیر میتواند بسیار مفید باشد. این مقایسه به شما کمک میکند تا با یک نگاه، الگوی مناسب برای معامله خود را انتخاب کنید. شناخت این تمایزها، هسته اصلی درک تفاوت انواع صورتحساب الکترونیکی است و به طور مشخص تفاوت صورت حساب نوع دوم و اول را برجسته میسازد که معمولا بیشترین سوال را برای مودیان ایجاد میکند. این جدول به وضوح به سوال تفاوت صورتحساب نوع اول و دوم در چیست؟ پاسخ میدهد.

این جدول به روشنی نشان میدهد که انتخاب هر یک از انواع صورت حساب الکترونیکی باید کاملا بر اساس ماهیت معامله و هویت خریدار صورت گیرد تا از بروز مشکلات مالیاتی در آینده جلوگیری شود.

راهنمای کلی ارسال صورتحساب به سامانه مودیان

حال که با انواع صورت حساب الکترونیکی و تفاوتهای آنها آشنا شدید، سوال بعدی این است که نحوه ارسال صورتحساب به سامانه مودیان چگونه است؟ فرآیند کلی ارسال این اسناد دیجیتال نیازمند طی کردن چند مرحله اساسی و فراهم کردن برخی پیشنیازهاست که عدم توجه به هر یک میتواند کل فرآیند را مختل کند. درک تفاوت صورت حساب نوع دوم و اول یک بخش از ماجراست و اجرای صحیح فرآیند ارسال، بخش دیگر آن.

اولین و مهمترین گام، ثبتنام در نظام مالیاتی و تشکیل پرونده است. پس از آن، مؤدیان باید برای تضمین امنیت و اعتبار اسناد خود، نسبت به دریافت گواهی امضای الکترونیکی از مراکز معتبر اقدام کنند. در مرحله بعد، باید وارد سامانه مودیان شده و کارپوشه سامانه مودیان خود را فعال کنید. این کارپوشه، پل ارتباطی شما با سازمان امور مالیاتی برای مدیریت انواع صورت حساب الکترونیکی خواهد بود. پس از تکمیل این مراحل، میتوانید از روشهای زیر برای ارسال صورتحساب استفاده کنید:

- شرکتهای معتمد مالیاتی: سپردن فرآیند به شرکتهای دارای مجوز.

- نرمافزارهای حسابداری: استفاده از نرمافزارهای استانداردی که به سامانه مودیان متصل هستند.

- ارسال مستقیم: برای شرکتهای با زیرساخت فنی قوی.

پیچیدگیهای فنی و قانونی این سامانه، تسلط بر آن را به یک چالش تبدیل کرده است؛ اگر به دنبال یادگیری عمیق و کاربردی تمام این مراحل هستید، شرکت در یک دوره جامع سامانه مودیان میتواند مسیر شما را هموارتر کند. انجام دقیق این مراحل نیازمند تخصص است. تیم مجرب راوی حساب آماده است تا با ارائه مشاوره مالیاتی تخصصی، فرآیند ارسال صورتحسابها را برای کسبوکار شما ساده سازد.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه