مالیات مشاغل ۱۴۰۴: نحوه محاسبه بر اساس میزان فروش + معافیتها

فصل مالیات همیشه با دلهره و سوالات متعدد برای صاحبان کسبوکار همراه است. اگر شما هم مالک یک کسبوکار کوچک هستید و با شنیدن «مالیات مشاغل ۱۴۰۴» نگران پیچیدگیهای قوانین جدید و نحوه محاسبه دقیق آن میشوید، بدانید که تنها نیستید. ترس از یک محاسبه اشتباه میتواند منجر به جرائم سنگین و استرس زیادی شود. ما این راهنمای جامع را دقیقا برای رفع همین نگرانیها آماده کردهایم. در این مقاله قدم به قدم یاد میگیرید که مالیات خود را به سادگی محاسبه کنید؛ با تمام معافیتهای قانونی آشنا شوید و با یک مثال عملی، تمام ابهامات خود را برطرف کنید تا با اطمینان کامل و آرامش خیال، تکالیف مالیاتی خود را به انجام برسانید. مالیات مشاغل در سال ۱۴۰۴: مهمترین تغییرات و نکات کلیدی که باید بدانید قوانین مالیاتی هر ساله ممکن است دستخوش تغییراتی شوند تا با شرایط اقتصادی کشور تطبیق پیدا کنند. آگاهی از این تغییرات برای هر صاحب کسبوکاری ضروری است تا بتواند تکالیف خود را به درستی انجام دهد. قانون جدید مالیات مشاغل برای سال ۱۴۰۴ با هدف شفافسازی بیشتر و حمایت از کسبوکارهای کوچک تنظیم شده است. درک این نکات به شما کمک میکند تا با دیدی باز و اطلاعاتی دقیق، فرآیند محاسبه و پرداخت مالیات خود را مدیریت کنید. مهمترین نکاتی که باید به آنها توجه داشته باشید عبارتند از: تغییر در سقف معافیتها: سقف معافیت مالیاتی سالانه برای مشاغل بهروزرسانی شده که در ادامه مقاله به طور کامل به آن میپردازیم. تاکید بر استفاده از سامانههای مالیاتی: همچنان تاکید ویژهای بر شفافیت تراکنشها و استفاده از دستگاههای کارتخوان و درگاههای پرداخت متصل به پرونده مالیاتی وجود دارد. نرخهای پلکانی ثابت: نرخهای محاسبه مالیات بر درآمد مشاغل (موضوع ماده ۱۳۱) نسبت به سال گذشته تغییری نداشته و همچنان به صورت پلکانی محاسبه میشوند. تفاوت اصلی قانون جدید مالیات مشاغل با سالهای گذشته مهمترین تغییری که صاحبان مشاغل در قانون جدید مالیات مشاغل احساس خواهند کرد، مربوط به شفافیت در سقف معافیتها و عدم وابستگی آن به شرایط تشویقی خاص سالهای گذشته است. در سالهای قبل، ممکن بود استفاده از ابزارهای خاصی مانند پایانههای فروشگاهی سقف معافیت را افزایش دهد؛ اما در قانون بودجه ۱۴۰۴، یک سقف معافیت مشخص و واحد برای تمام صاحبان مشاغل واجد شرایط در نظر گرفته شده است. این رویکرد، ضمن سادهسازی، عدالت بیشتری را برای تمام فعالان اقتصادی فراهم میکند. چه کسانی مشمول پرداخت مالیات مشاغل هستند؟ مطابق ماده ۹۳ قانون مالیاتهای مستقیم، هر شخص حقیقی که در ایران از طریق اشتغال به مشاغل گوناگون درآمدی کسب کند، مشمول پرداخت مالیات بر درآمد مشاغل است. این تعریف بسیار گسترده است و تقریبا تمام فعالیتهای اقتصادی فردی را در بر میگیرد. برای درک بهتر در ادامه چند مثال از مشاغل مشمول این قانون آورده شده است: اصناف و کسبه: صاحبان فروشگاهها، رستورانها، آرایشگاهها و واحدهای خدماتی. مشاغل آزاد و فریلنسرها: وکلا، پزشکان، مهندسان، طراحان گرافیک، برنامهنویسان و تولیدکنندگان محتوا. صاحبان کارگاههای تولیدی: کارگاههای کوچک و متوسط که به نام شخص حقیقی فعالیت میکنند. فعالان کسبوکارهای آنلاین: صاحبان فروشگاههای اینترنتی، فعالان حوزه بازاریابی دیجیتال و کسبوکارهایی که بر بستر پلتفرمها فعالیت دارند جدول کامل نرخ مالیات بر درآمد مشاغل در سال ۱۴۰۴ (بر اساس پلکان درآمدی) یکی از اصلیترین سوالات برای هر صاحب کسبوکار این است که درآمد او با چه نرخی مشمول مالیات میشود. سیستم مالیاتی ایران برای مشاغل، یک سیستم پلکانی (Progressive) است. این به آن معناست که هرچه درآمد شما بیشتر باشد، نرخ مالیات برای بخشهای بالاتر درآمد شما نیز افزایش مییابد. این روش با هدف رعایت عدالت مالیاتی طراحی شده است. پیش از مشاهده جدول نرخها، لازم است با یک مفهوم کلیدی آشنا شوید: درک مفهوم درآمد مشمول مالیات نکته بسیار مهم این است که مالیات بر کل فروش یا درآمد ناخالص شما اعمال نمیشود. مالیات بر «درآمد مشمول مالیات» محاسبه میگردد که از فرمول ساده زیر به دست میآید: کل درآمد (فروش) سالانه - هزینههای قابل قبول مالیاتی = درآمد مشمول مالیات برای مثال اگر یک فروشگاه اینترنتی در سال ۱ میلیارد تومان فروش داشته باشد و ۲۰۰ میلیون تومان هزینههای قابل قبول (مانند هزینه تبلیغات، اجاره انبار، حقوق کارمند و...) داشته باشد، درآمد مشمول مالیات آن ۸۰۰ میلیون تومان خواهد بود و جدول نرخها بر روی این ۸۰۰ میلیون تومان اعمال میشود. جدول نرخ مالیات صاحبان مشاغل (ماده ۱۰۰ و تبصره آن) بر اساس ماده ۱۳۱ قانون مالیاتهای مستقیم، نرخهای مالیات بر درآمد مشاغل برای عملکرد سال ۱۴۰۴ به شرح جدول زیر است. توجه داشته باشید که این نرخها پس از کسر معافیتهای قانونی از درآمد مشمول مالیات شما اعمال میشوند. فصل مالیات همیشه با دلهره و سوالات متعدد برای صاحبان کسبوکار همراه است. اگر شما هم مالک یک کسبوکار کوچک هستید و با شنیدن «مالیات مشاغل ۱۴۰۴» نگران پیچیدگیهای قوانین جدید و نحوه محاسبه دقیق آن میشوید، بدانید که تنها نیستید. ترس از یک محاسبه اشتباه میتواند منجر به جرائم سنگین و استرس زیادی شود. ما این راهنمای جامع را دقیقا برای رفع همین نگرانیها آماده کردهایم. در این مقاله قدم به قدم یاد میگیرید که مالیات خود را به سادگی محاسبه کنید؛ با تمام معافیتهای قانونی آشنا شوید و با یک مثال عملی، تمام ابهامات خود را برطرف کنید تا با اطمینان کامل و آرامش خیال، تکالیف مالیاتی خود را به انجام برسانید. نحوه استفاده از این جدول به این صورت است که درآمد مشمول مالیات شما به صورت لایه لایه محاسبه میشود. برای مثال اگر درآمد مشمول مالیات شما ۳۰۰ میلیون تومان باشد، ۲۰۰ میلیون تومان اول آن با نرخ ۱۵٪ و ۱۰۰ میلیون تومان بعدی با نرخ ۲۰٪ محاسبه خواهد شد. آموزش گام به گام نحوه محاسبه مالیات مشاغل (فرمول + مراحل اجرایی) اکنون که با مفاهیم پایه و جدول نرخها آشنا شدید، زمان آن رسیده است که فرآیند محاسبه را به صورت عملی یاد بگیریم. شاید در نگاه اول کمی پیچیده به نظر برسد؛ اما با شکستن آن به مراحل ساده، میتوانید به راحتی مالیات کسبوکار خود را برآورد کنید. این فرآیند را در سه گام اصلی دنبال کنید. گام اول: محاسبه کل فروش یا درآمد سالانه در اولین قدم، شما باید مجموع درآمد ناخالص خود را در طول سال مالی (از ۱ فروردین تا ۲۹ اسفند ۱۴۰۴) محاسبه کنید. این درآمد شامل تمام وجوهی است که از طریق فروش کالا یا ارائه خدمات به دست آوردهاید، چه به صورت نقدی و چه از طریق دستگاههای کارتخوان یا درگاههای پرداخت اینترنتی. گام دوم: کسر هزینهها و استهلاک برای تعیین درآمد مشمول مالیات این مرحله یکی از مهمترین بخشهای محاسبه است که میتواند مبلغ مالیات شما را به شکل قانونی کاهش دهد. شما مجاز هستید تمام هزینههایی که برای کسب درآمد خود انجام دادهاید را از درآمد ناخالص کسر کنید. این هزینهها باید مستند و مرتبط با فعالیت شغلی شما باشند. برخی از هزینههای قابل قبول مالیاتی عبارتند از: هزینه اجاره محل کسبوکار حقوق و دستمزد کارکنان هزینههای مربوط به خرید مواد اولیه هزینههای تبلیغات و بازاریابی قبوض خدماتی (آب، برق، گاز، اینترنت) هزینه استهلاک داراییها (مانند کامپیوتر یا تجهیزات) گام سوم: اعمال نرخ مالیاتی پلکانی بر درآمد پس از کسر هزینهها و معافیتها به درآمد نهایی مشمول مالیات میرسید. حال باید این عدد را بر اساس جدول نرخهای ماده ۱۳۱ که در بخش قبل مشاهده کردید، به صورت پلکانی محاسبه کنید. برای مثال فرض کنید درآمد مشمول مالیات شما (پس از کسر معافیت) ۴۵۰ میلیون تومان است. محاسبه به این شکل خواهد بود: ۲۰۰ میلیون تومان اول با نرخ ۱۵٪: ۳۰ میلیون تومان ۲۰۰ میلیون تومان دوم با نرخ ۲۰٪: ۴۰ میلیون تومان ۵۰ میلیون تومان باقیمانده با نرخ ۲۵٪: ۱۲.۵ میلیون تومان در نتیجه کل مالیات پرداختی شما برابر با ۸۲.۵ میلیون تومان خواهد بود. یک مثال عملی: محاسبه مالیات برای یک فروشگاه اینترنتی کوچک با درآمد مشخص تئوریها و فرمولها زمانی به بهترین شکل درک میشوند که در قالب یک مثال واقعی پیادهسازی شوند. در این بخش، میخواهیم مالیات یک فروشگاه اینترنتی فرضی را با هم قدم به قدم محاسبه کنیم تا تمامی مراحل گفته شده برای شما شفاف شود. این سناریو به شما کمک میکند تا فرآیند را به سادگی با کسبوکار خودتان تطبیق دهید. سناریو: درآمد و هزینههای یک فروشگاه آنلاین در سال ۱۴۰۴ فرض کنید یک فروشگاه آنلاین پوشاک دارای اطلاعات مالی زیر برای سال ۱۴۰۴ است: کل فروش سالانه (درآمد ناخالص): ۱,۲۰۰,۰۰۰,۰۰۰ تومان هزینه خرید کالا: ۶۰۰,۰۰۰,۰۰۰ تومان هزینه تبلیغات و سئو: ۱۰۰,۰۰۰,۰۰۰ تومان حقوق یک کارمند: ۱۲۰,۰۰۰,۰۰۰ تومان هزینه اجاره انبار و دفتر: ۸۰,۰۰۰,۰۰۰ تومان محاسبه درآمد مشمول مالیات فروشگاه (با اعداد فرضی) حالا مراحل محاسبه را بر اساس این اعداد انجام میدهیم: محاسبه مجموع هزینههای قابل قبول: تومان ۹۰۰,۰۰۰,۰۰۰ =۸۰,۰۰۰,۰۰۰ +۱۲۰,۰۰۰,۰۰۰ + ۱۰۰,۰۰۰,۰۰۰ + ۶۰۰,۰۰۰,۰۰۰ محاسبه درآمد مشمول مالیات (قبل از کسر معافیت): تومان ۳۰۰,۰۰۰,۰۰۰ = ۱,۲۰۰,۰۰۰,۰۰۰ - ۹۰۰,۰۰۰,۰۰۰ کسر معافیت سالانه ماده ۱۰۱ (برای سال ۱۴۰۴): تومان ۱۰۰,۰۰۰,۰۰۰ = ۳۰۰,۰۰۰,۰۰۰ - ۲۰۰,۰۰۰,۰۰۰ محاسبه نهایی مالیات: درآمد باقیمانده (۱۰۰ میلیون تومان) در پلکان اول (نرخ ۱۵٪) قرار میگیرد. تومان ۱۵,۰۰۰,۰۰۰ = ۱۵٪ × ۱۰۰,۰۰۰,۰۰۰ بنابراین مالیات نهایی این فروشگاه اینترنتی برای سال ۱۴۰۴، مبلغ ۱۵ میلیون تومان خواهد بود. معافیتهای مالیاتی مشاغل در سال ۱۴۰۴: آیا شما واجد شرایط هستید؟ معافیتهای مالیاتی یکی از مهمترین ابزارهای قانونی برای حمایت از کسبوکارها و کاهش بار مالی آنهاست. بسیاری از صاحبان مشاغل به دلیل عدم آگاهی، نمیتوانند از این فرصتها به درستی استفاده کنند. آشنایی با این معافیتها به شما کمک میکند تا مالیات خود را به صورت عادلانه و دقیق پرداخت کنید و از تمام حقوق قانونی خود بهرهمند شوید. مهمترین معافیت برای اشخاص حقیقی، معافیت موضوع ماده ۱۰۱ است. سقف معافیت مالیاتی موضوع ماده ۱۰۱ قانون مالیاتهای مستقیم بر اساس قانون بودجه سال ۱۴۰۴، سقف معافیت مالیاتی مشاغل موضوع ماده ۱۰۱ برای عملکرد سالانه، مبلغ ۲۰۰,۰۰۰,۰۰۰ تومان (دویست میلیون تومان) تعیین شده است. این بدان معناست که اگر درآمد مشمول مالیات سالانه شما تا این مبلغ باشد از پرداخت مالیات معاف خواهید بود. اگر درآمد شما بیش از این مقدار باشد، این مبلغ از درآمد مشمول مالیات شما کسر شده و باقیمانده آن طبق نرخهای پلکانی مشمول مالیات میشود. شرایط استفاده از سایر معافیتهای قانونی علاوه بر معافیت اصلی ماده ۱۰۱، قوانین دیگری نیز برای حمایت از گروههای خاصی از کسبوکارها وجود دارد. استفاده از این معافیتها معمولا شرایط خاص خود را دارد. برخی از مهمترین آنها عبارتند از: فعالیتهای فرهنگی و هنری: درآمد حاصل از فعالیتهای فرهنگی، هنری، قرآنی و مطبوعاتی طبق ضوابط مشخص از پرداخت مالیات معاف است. کسبوکارهای دانشبنیان: شرکتها و موسسات دانشبنیان از معافیتهای مالیاتی خاصی برای فعالیتهای پژوهشی و فناورانه خود برخوردارند. فعالیت در مناطق کمتر توسعهیافته: فعالیتهای تولیدی و خدماتی در این مناطق ممکن است مشمول تخفیفها یا معافیتهای مالیاتی شوند. ۳ اشتباه رایج در محاسبه مالیات که به کسبوکار شما ضرر میزند آگاهی از قوانین به تنهایی کافی نیست؛ گاهی یک اشتباه کوچک در اجرا میتواند منجر به پرداخت مالیات اضافی یا جریمههای سنگین شود. با شناخت این اشتباهات رایج و دوری از آنها، میتوانید سلامت مالی کسبوکار خود را تضمین کنید و با سازمان امور مالیاتی تعاملی شفاف و بدون دردسر داشته باشید نادیده گرفتن هزینههای قابل قبول مالیاتی یکی از بزرگترین اشتباهات، عدم ثبت دقیق و مستند هزینههاست. بسیاری از صاحبان مشاغل فراموش میکنند که هزینههایی مانند خرید جزئی، هزینه اینترنت یا حتی ایاب و ذهاب مرتبط با کار را ثبت کنند. این هزینههای کوچک در طول سال به مبلغ قابل توجهی تبدیل میشوند که میتوانستید از درآمد مشمول مالیات خود کسر کنید. همیشه تمام اسناد و فاکتورهای مربوط به هزینههای کسبوکارتان را نگهداری کنید. تاخیر در ارسال اظهارنامه و جرائم آن ارسال به موقع اظهارنامه مالیاتی (عموما تا پایان خرداد ماه سال بعد) فقط یک تکلیف اداری نیست؛ بلکه شرط اصلی برای استفاده از بسیاری از معافیتها از جمله معافیت ماده ۱۰۱ است. تاخیر در ارسال اظهارنامه نه تنها شما را از این امتیازات محروم میکند؛ بلکه شامل جریمهای معادل ۳۰٪ از مالیات قطعی شده میشود که غیرقابل بخشش است. محاسبه آنلاین مالیات مشاغل: سریعترین راه برای رسیدن به عدد نهایی پس از مطالعه تمام مراحل و نکات، ممکن است بخواهید به روشی سریعتر و بدون درگیر شدن با محاسبات دستی، مالیات خود را برآورد کنید. ابزارهای آنلاین میتوانند در این مسیر به شما کمک کنند تا با وارد کردن درآمد و هزینههای خود، به یک تخمین دقیق از مبلغ مالیات قابل پرداخت دست یابید. این ابزارها به خصوص برای بررسی صحت محاسبات خودتان بسیار مفید هستند. برای راحتی شما، ما در راوی حساب ابزاری دقیق و کاربردی فراهم کردهایم. شما میتوانید برای محاسبه آنلاین مالیات کسبوکار خود به صفحه مربوطه در وبسایت ما مراجعه کرده و در چند دقیقه، عدد نهایی را به دست آورید.

فصل مالیات همیشه با دلهره و سوالات متعدد برای صاحبان کسبوکار همراه است. اگر شما هم مالک یک کسبوکار کوچک هستید و با شنیدن «مالیات مشاغل ۱۴۰۴» نگران پیچیدگیهای قوانین جدید و نحوه محاسبه دقیق آن میشوید، بدانید که تنها نیستید. ترس از یک محاسبه اشتباه میتواند منجر به جرائم سنگین و استرس زیادی شود. ما این راهنمای جامع را دقیقا برای رفع همین نگرانیها آماده کردهایم. در این مقاله قدم به قدم یاد میگیرید که مالیات خود را به سادگی محاسبه کنید؛ با تمام معافیتهای قانونی آشنا شوید و با یک مثال عملی، تمام ابهامات خود را برطرف کنید تا با اطمینان کامل و آرامش خیال، تکالیف مالیاتی خود را به انجام برسانید.

مالیات مشاغل در سال ۱۴۰۴: مهمترین تغییرات و نکات کلیدی که باید بدانید

قوانین مالیاتی هر ساله ممکن است دستخوش تغییراتی شوند تا با شرایط اقتصادی کشور تطبیق پیدا کنند. آگاهی از این تغییرات برای هر صاحب کسبوکاری ضروری است تا بتواند تکالیف خود را به درستی انجام دهد. قانون جدید مالیات مشاغل برای سال ۱۴۰۴ با هدف شفافسازی بیشتر و حمایت از کسبوکارهای کوچک تنظیم شده است. درک این نکات به شما کمک میکند تا با دیدی باز و اطلاعاتی دقیق، فرآیند محاسبه و پرداخت مالیات خود را مدیریت کنید. مهمترین نکاتی که باید به آنها توجه داشته باشید عبارتند از:

- تغییر در سقف معافیتها: سقف معافیت مالیاتی سالانه برای مشاغل بهروزرسانی شده که در ادامه مقاله به طور کامل به آن میپردازیم.

- تاکید بر استفاده از سامانههای مالیاتی: همچنان تاکید ویژهای بر شفافیت تراکنشها و استفاده از دستگاههای کارتخوان و درگاههای پرداخت متصل به پرونده مالیاتی وجود دارد.

- نرخهای پلکانی ثابت: نرخهای محاسبه مالیات بر درآمد مشاغل (موضوع ماده ۱۳۱) نسبت به سال گذشته تغییری نداشته و همچنان به صورت پلکانی محاسبه میشوند.

تفاوت اصلی قانون جدید مالیات مشاغل با سالهای گذشته

مهمترین تغییری که صاحبان مشاغل در قانون جدید مالیات مشاغل احساس خواهند کرد، مربوط به شفافیت در سقف معافیتها و عدم وابستگی آن به شرایط تشویقی خاص سالهای گذشته است. در سالهای قبل، ممکن بود استفاده از ابزارهای خاصی مانند پایانههای فروشگاهی سقف معافیت را افزایش دهد؛ اما در قانون بودجه ۱۴۰۴، یک سقف معافیت مشخص و واحد برای تمام صاحبان مشاغل واجد شرایط در نظر گرفته شده است. این رویکرد، ضمن سادهسازی، عدالت بیشتری را برای تمام فعالان اقتصادی فراهم میکند.

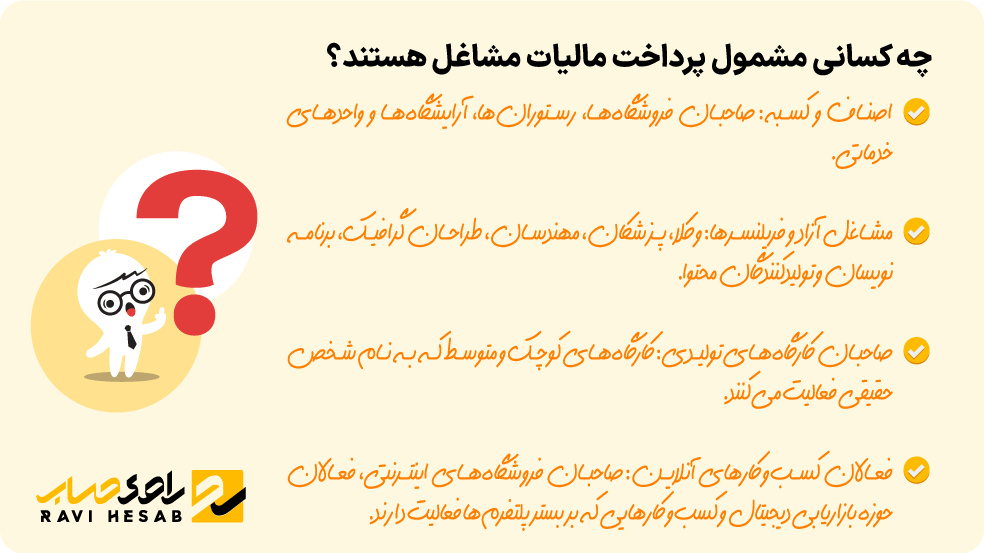

چه کسانی مشمول پرداخت مالیات مشاغل هستند؟

مطابق ماده ۹۳ قانون مالیاتهای مستقیم، هر شخص حقیقی که در ایران از طریق اشتغال به مشاغل گوناگون درآمدی کسب کند، مشمول پرداخت مالیات بر درآمد مشاغل است. این تعریف بسیار گسترده است و تقریبا تمام فعالیتهای اقتصادی فردی را در بر میگیرد. برای درک بهتر در ادامه چند مثال از مشاغل مشمول این قانون آورده شده است:

- اصناف و کسبه: صاحبان فروشگاهها، رستورانها، آرایشگاهها و واحدهای خدماتی.

- مشاغل آزاد و فریلنسرها: وکلا، پزشکان، مهندسان، طراحان گرافیک، برنامهنویسان و تولیدکنندگان محتوا.

- صاحبان کارگاههای تولیدی: کارگاههای کوچک و متوسط که به نام شخص حقیقی فعالیت میکنند.

- فعالان کسبوکارهای آنلاین: صاحبان فروشگاههای اینترنتی، فعالان حوزه بازاریابی دیجیتال و کسبوکارهایی که بر بستر پلتفرمها فعالیت دارند

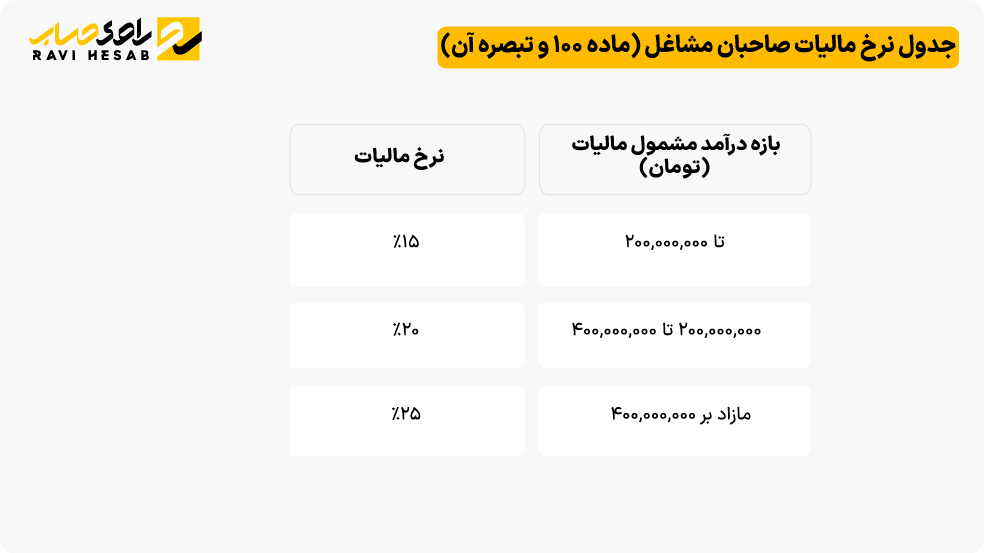

جدول کامل نرخ مالیات بر درآمد مشاغل در سال ۱۴۰۴ (بر اساس پلکان درآمدی)

یکی از اصلیترین سوالات برای هر صاحب کسبوکار این است که درآمد او با چه نرخی مشمول مالیات میشود. سیستم مالیاتی ایران برای مشاغل، یک سیستم پلکانی (Progressive) است. این به آن معناست که هرچه درآمد شما بیشتر باشد، نرخ مالیات برای بخشهای بالاتر درآمد شما نیز افزایش مییابد. این روش با هدف رعایت عدالت مالیاتی طراحی شده است. پیش از مشاهده جدول نرخها، لازم است با یک مفهوم کلیدی آشنا شوید:

درک مفهوم درآمد مشمول مالیات

نکته بسیار مهم این است که مالیات بر کل فروش یا درآمد ناخالص شما اعمال نمیشود. مالیات بر «درآمد مشمول مالیات» محاسبه میگردد که از فرمول ساده زیر به دست میآید:

کل درآمد (فروش) سالانه - هزینههای قابل قبول مالیاتی = درآمد مشمول مالیات

برای مثال اگر یک فروشگاه اینترنتی در سال ۱ میلیارد تومان فروش داشته باشد و ۲۰۰ میلیون تومان هزینههای قابل قبول (مانند هزینه تبلیغات، اجاره انبار، حقوق کارمند و...) داشته باشد، درآمد مشمول مالیات آن ۸۰۰ میلیون تومان خواهد بود و جدول نرخها بر روی این ۸۰۰ میلیون تومان اعمال میشود.

جدول نرخ مالیات صاحبان مشاغل (ماده ۱۰۰ و تبصره آن)

بر اساس ماده ۱۳۱ قانون مالیاتهای مستقیم، نرخهای مالیات بر درآمد مشاغل برای عملکرد سال ۱۴۰۴ به شرح جدول زیر است. توجه داشته باشید که این نرخها پس از کسر معافیتهای قانونی از درآمد مشمول مالیات شما اعمال میشوند.

فصل مالیات همیشه با دلهره و سوالات متعدد برای صاحبان کسبوکار همراه است. اگر شما هم مالک یک کسبوکار کوچک هستید و با شنیدن «مالیات مشاغل ۱۴۰۴» نگران پیچیدگیهای قوانین جدید و نحوه محاسبه دقیق آن میشوید، بدانید که تنها نیستید. ترس از یک محاسبه اشتباه میتواند منجر به جرائم سنگین و استرس زیادی شود. ما این راهنمای جامع را دقیقا برای رفع همین نگرانیها آماده کردهایم. در این مقاله قدم به قدم یاد میگیرید که مالیات خود را به سادگی محاسبه کنید؛ با تمام معافیتهای قانونی آشنا شوید و با یک مثال عملی، تمام ابهامات خود را برطرف کنید تا با اطمینان کامل و آرامش خیال، تکالیف مالیاتی خود را به انجام برسانید.

نحوه استفاده از این جدول به این صورت است که درآمد مشمول مالیات شما به صورت لایه لایه محاسبه میشود. برای مثال اگر درآمد مشمول مالیات شما ۳۰۰ میلیون تومان باشد، ۲۰۰ میلیون تومان اول آن با نرخ ۱۵٪ و ۱۰۰ میلیون تومان بعدی با نرخ ۲۰٪ محاسبه خواهد شد.

آموزش گام به گام نحوه محاسبه مالیات مشاغل (فرمول + مراحل اجرایی)

اکنون که با مفاهیم پایه و جدول نرخها آشنا شدید، زمان آن رسیده است که فرآیند محاسبه را به صورت عملی یاد بگیریم. شاید در نگاه اول کمی پیچیده به نظر برسد؛ اما با شکستن آن به مراحل ساده، میتوانید به راحتی مالیات کسبوکار خود را برآورد کنید. این فرآیند را در سه گام اصلی دنبال کنید.

گام اول: محاسبه کل فروش یا درآمد سالانه

در اولین قدم، شما باید مجموع درآمد ناخالص خود را در طول سال مالی (از ۱ فروردین تا ۲۹ اسفند ۱۴۰۴) محاسبه کنید. این درآمد شامل تمام وجوهی است که از طریق فروش کالا یا ارائه خدمات به دست آوردهاید، چه به صورت نقدی و چه از طریق دستگاههای کارتخوان یا درگاههای پرداخت اینترنتی.

گام دوم: کسر هزینهها و استهلاک برای تعیین درآمد مشمول مالیات

این مرحله یکی از مهمترین بخشهای محاسبه است که میتواند مبلغ مالیات شما را به شکل قانونی کاهش دهد. شما مجاز هستید تمام هزینههایی که برای کسب درآمد خود انجام دادهاید را از درآمد ناخالص کسر کنید. این هزینهها باید مستند و مرتبط با فعالیت شغلی شما باشند. برخی از هزینههای قابل قبول مالیاتی عبارتند از:

- هزینه اجاره محل کسبوکار

- حقوق و دستمزد کارکنان

- هزینههای مربوط به خرید مواد اولیه

- هزینههای تبلیغات و بازاریابی

- قبوض خدماتی (آب، برق، گاز، اینترنت)

- هزینه استهلاک داراییها (مانند کامپیوتر یا تجهیزات)

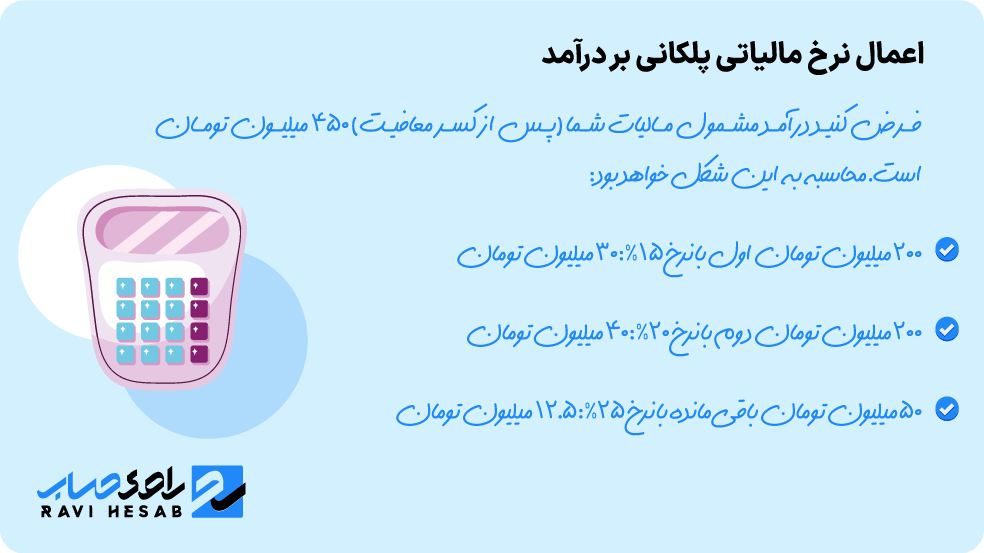

گام سوم: اعمال نرخ مالیاتی پلکانی بر درآمد

پس از کسر هزینهها و معافیتها به درآمد نهایی مشمول مالیات میرسید. حال باید این عدد را بر اساس جدول نرخهای ماده ۱۳۱ که در بخش قبل مشاهده کردید، به صورت پلکانی محاسبه کنید. برای مثال فرض کنید درآمد مشمول مالیات شما (پس از کسر معافیت) ۴۵۰ میلیون تومان است. محاسبه به این شکل خواهد بود:

- ۲۰۰ میلیون تومان اول با نرخ ۱۵٪: ۳۰ میلیون تومان

- ۲۰۰ میلیون تومان دوم با نرخ ۲۰٪: ۴۰ میلیون تومان

- ۵۰ میلیون تومان باقیمانده با نرخ ۲۵٪: ۱۲.۵ میلیون تومان

در نتیجه کل مالیات پرداختی شما برابر با ۸۲.۵ میلیون تومان خواهد بود.

یک مثال عملی: محاسبه مالیات برای یک فروشگاه اینترنتی کوچک با درآمد مشخص

تئوریها و فرمولها زمانی به بهترین شکل درک میشوند که در قالب یک مثال واقعی پیادهسازی شوند. در این بخش، میخواهیم مالیات یک فروشگاه اینترنتی فرضی را با هم قدم به قدم محاسبه کنیم تا تمامی مراحل گفته شده برای شما شفاف شود. این سناریو به شما کمک میکند تا فرآیند را به سادگی با کسبوکار خودتان تطبیق دهید.

سناریو: درآمد و هزینههای یک فروشگاه آنلاین در سال ۱۴۰۴

فرض کنید یک فروشگاه آنلاین پوشاک دارای اطلاعات مالی زیر برای سال ۱۴۰۴ است:

کل فروش سالانه (درآمد ناخالص): ۱,۲۰۰,۰۰۰,۰۰۰ تومان

هزینه خرید کالا: ۶۰۰,۰۰۰,۰۰۰ تومان

هزینه تبلیغات و سئو: ۱۰۰,۰۰۰,۰۰۰ تومان

حقوق یک کارمند: ۱۲۰,۰۰۰,۰۰۰ تومان

هزینه اجاره انبار و دفتر: ۸۰,۰۰۰,۰۰۰ تومان

محاسبه درآمد مشمول مالیات فروشگاه (با اعداد فرضی)

حالا مراحل محاسبه را بر اساس این اعداد انجام میدهیم:

محاسبه مجموع هزینههای قابل قبول:

تومان ۹۰۰,۰۰۰,۰۰۰ =۸۰,۰۰۰,۰۰۰ +۱۲۰,۰۰۰,۰۰۰ + ۱۰۰,۰۰۰,۰۰۰ + ۶۰۰,۰۰۰,۰۰۰

محاسبه درآمد مشمول مالیات (قبل از کسر معافیت):

تومان ۳۰۰,۰۰۰,۰۰۰ = ۱,۲۰۰,۰۰۰,۰۰۰ - ۹۰۰,۰۰۰,۰۰۰

کسر معافیت سالانه ماده ۱۰۱ (برای سال ۱۴۰۴):

تومان ۱۰۰,۰۰۰,۰۰۰ = ۳۰۰,۰۰۰,۰۰۰ - ۲۰۰,۰۰۰,۰۰۰

محاسبه نهایی مالیات: درآمد باقیمانده (۱۰۰ میلیون تومان) در پلکان اول (نرخ ۱۵٪) قرار میگیرد.

تومان ۱۵,۰۰۰,۰۰۰ = ۱۵٪ × ۱۰۰,۰۰۰,۰۰۰

بنابراین مالیات نهایی این فروشگاه اینترنتی برای سال ۱۴۰۴، مبلغ ۱۵ میلیون تومان خواهد بود.

معافیتهای مالیاتی مشاغل در سال ۱۴۰۴: آیا شما واجد شرایط هستید؟

معافیتهای مالیاتی یکی از مهمترین ابزارهای قانونی برای حمایت از کسبوکارها و کاهش بار مالی آنهاست. بسیاری از صاحبان مشاغل به دلیل عدم آگاهی، نمیتوانند از این فرصتها به درستی استفاده کنند. آشنایی با این معافیتها به شما کمک میکند تا مالیات خود را به صورت عادلانه و دقیق پرداخت کنید و از تمام حقوق قانونی خود بهرهمند شوید. مهمترین معافیت برای اشخاص حقیقی، معافیت موضوع ماده ۱۰۱ است.

سقف معافیت مالیاتی موضوع ماده ۱۰۱ قانون مالیاتهای مستقیم

بر اساس قانون بودجه سال ۱۴۰۴، سقف معافیت مالیاتی مشاغل موضوع ماده ۱۰۱ برای عملکرد سالانه، مبلغ ۲۰۰,۰۰۰,۰۰۰ تومان (دویست میلیون تومان) تعیین شده است. این بدان معناست که اگر درآمد مشمول مالیات سالانه شما تا این مبلغ باشد از پرداخت مالیات معاف خواهید بود. اگر درآمد شما بیش از این مقدار باشد، این مبلغ از درآمد مشمول مالیات شما کسر شده و باقیمانده آن طبق نرخهای پلکانی مشمول مالیات میشود.

شرایط استفاده از سایر معافیتهای قانونی

علاوه بر معافیت اصلی ماده ۱۰۱، قوانین دیگری نیز برای حمایت از گروههای خاصی از کسبوکارها وجود دارد. استفاده از این معافیتها معمولا شرایط خاص خود را دارد. برخی از مهمترین آنها عبارتند از:

- فعالیتهای فرهنگی و هنری: درآمد حاصل از فعالیتهای فرهنگی، هنری، قرآنی و مطبوعاتی طبق ضوابط مشخص از پرداخت مالیات معاف است.

- کسبوکارهای دانشبنیان: شرکتها و موسسات دانشبنیان از معافیتهای مالیاتی خاصی برای فعالیتهای پژوهشی و فناورانه خود برخوردارند.

- فعالیت در مناطق کمتر توسعهیافته: فعالیتهای تولیدی و خدماتی در این مناطق ممکن است مشمول تخفیفها یا معافیتهای مالیاتی شوند.

۳ اشتباه رایج در محاسبه مالیات که به کسبوکار شما ضرر میزند

آگاهی از قوانین به تنهایی کافی نیست؛ گاهی یک اشتباه کوچک در اجرا میتواند منجر به پرداخت مالیات اضافی یا جریمههای سنگین شود. با شناخت این اشتباهات رایج و دوری از آنها، میتوانید سلامت مالی کسبوکار خود را تضمین کنید و با سازمان امور مالیاتی تعاملی شفاف و بدون دردسر داشته باشید

نادیده گرفتن هزینههای قابل قبول مالیاتی

یکی از بزرگترین اشتباهات، عدم ثبت دقیق و مستند هزینههاست. بسیاری از صاحبان مشاغل فراموش میکنند که هزینههایی مانند خرید جزئی، هزینه اینترنت یا حتی ایاب و ذهاب مرتبط با کار را ثبت کنند. این هزینههای کوچک در طول سال به مبلغ قابل توجهی تبدیل میشوند که میتوانستید از درآمد مشمول مالیات خود کسر کنید. همیشه تمام اسناد و فاکتورهای مربوط به هزینههای کسبوکارتان را نگهداری کنید.

تاخیر در ارسال اظهارنامه و جرائم آن

ارسال به موقع اظهارنامه مالیاتی (عموما تا پایان خرداد ماه سال بعد) فقط یک تکلیف اداری نیست؛ بلکه شرط اصلی برای استفاده از بسیاری از معافیتها از جمله معافیت ماده ۱۰۱ است. تاخیر در ارسال اظهارنامه نه تنها شما را از این امتیازات محروم میکند؛ بلکه شامل جریمهای معادل ۳۰٪ از مالیات قطعی شده میشود که غیرقابل بخشش است.

محاسبه آنلاین مالیات مشاغل: سریعترین راه برای رسیدن به عدد نهایی

پس از مطالعه تمام مراحل و نکات، ممکن است بخواهید به روشی سریعتر و بدون درگیر شدن با محاسبات دستی، مالیات خود را برآورد کنید. ابزارهای آنلاین میتوانند در این مسیر به شما کمک کنند تا با وارد کردن درآمد و هزینههای خود، به یک تخمین دقیق از مبلغ مالیات قابل پرداخت دست یابید. این ابزارها به خصوص برای بررسی صحت محاسبات خودتان بسیار مفید هستند. برای راحتی شما، ما در راوی حساب ابزاری دقیق و کاربردی فراهم کردهایم. شما میتوانید برای محاسبه آنلاین مالیات کسبوکار خود به صفحه مربوطه در وبسایت ما مراجعه کرده و در چند دقیقه، عدد نهایی را به دست آورید.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه