آیا اجرت کارهای انجام شده مشمول ارزش افزوده میشود؟

به عنوان صاحب یک کسبوکار خدماتی، احتمالا بارها هنگام صدور فاکتور با این سوال کلیدی مواجه شدهاید: «آیا باید روی دستمزد یا اجرتی که دریافت میکنم، ۱۰٪ مالیات بر ارزش افزوده اضافه کنم؟» سردرگمی در این مورد کاملا طبیعی است و نگرانی از جرائم مالیاتی سنگین به دلیل یک اشتباه کوچک، میتواند آرامش ذهنی شما را بر هم بزند. ما این دغدغه را کاملا درک میکنیم. در این راهنمای جامع و کاربردی، ما یک بار برای همیشه به این ابهام پاسخ میدهیم. شما نه تنها پاسخ مستقیم سوال خود درباره مشاغل معاف از مالیات بر ارزش افزوده را دریافت میکنید؛ بلکه با مثالهای واقعی یاد میگیرید که چطور فاکتورهای خود را به درستی تنظیم کنید و با اطمینان کامل از لیست خدمات معاف از ارزش افزوده مطلع شوید. پاسخ سریع و نهایی سوال آیا به اجرت کار ارزش افزوده تعلق میگیرد؟ برای آنکه مستقیما به پرسش اصلی شما پاسخ دهیم: بله؛ اصولا اجرت تمام کارهای خدماتی مشمول مالیات بر ارزش افزوده است. این قانون کلی برای اکثر فعالیتهای خدماتی در کشور صادق است. با این حال یک استثنای بسیار مهم وجود دارد که تکلیف نهایی را مشخص میکند. بله؛ مگر اینکه خدمت شما در لیست معافیتها باشد طبق قانون مالیات بر ارزش افزوده، اصل بر شمول تمام کالاها و خدمات است، مگر مواردی که قانونگذار به طور صریح آنها را معاف اعلام کرده باشد؛ بنابراین پاسخ به سوال «آیا اجرت مشمول ارزش افزوده است؟» به نوع خدمت شما بستگی دارد. اگر فعالیت شما در فهرست خدمات معاف از مالیات قرار نداشته باشد، شما موظف به محاسبه و دریافت ۱۰ درصد مالیات بر ارزش افزوده روی دستمزد دریافتی خود هستید. اصل کلی قانون در مورد دستمزد خدمات چیست؟ (تفاوت کالا و خدمت) یکی از دلایل اصلی ابهام در زمینه مشاغل معاف از مالیات بر ارزش افزوده، عدم تفکیک دقیق ماهیت «کالا» از «خدمت» است. در بسیاری از کسبوکارها، یک فاکتور میتواند ترکیبی از هر دو باشد (مانند فروش قطعه و اجرت تعویض آن). قانون مالیات برای هر کدام از این دو، نگاهی متفاوت دارد و درک این تفاوت، کلید صدور فاکتور صحیح و پیشگیری از جرایم است. ویژگی کالا (Goods) خدمت (Service) ماهیت فیزیکی و قابل لمس غیر فیزیکی و ناملموس مالکیت قابل انتقال و ذخیرهسازی غیرقابل انتقال؛ نتیجه یک فعالیت است مثال یک قطعه یدکی خودرو، یک کتاب تعمیر خودرو، مشاوره مالیاتی ارزش افزوده به ارزش مادی کالا تعلق میگیرد به ارزش تخصص، زمان و نیروی کار (اجرت) تعلق میگیرد تعریف «خدمت» در قانون مالیات بر ارزش افزوده در چارچوب قانون، «خدمت» به هر نوع فعالیت یا عملی گفته میشود که در ازای دریافت مابهازا (دستمزد مشمول ارزش افزوده یا اجرت) برای دیگران انجام شود و ماهیت فیزیکی کالا را نداشته باشد. ویژگیهای کلیدی یک خدمت عبارتاند از: ناملموس بودن: خدمت را نمیتوان مانند یک کالا دید، لمس کرد یا ذخیره نمود. غیرقابل تفکیک بودن: فرآیند ارائه و مصرف خدمت معمولا همزمان اتفاق میافتد. نتیجه یک فعالیت است: ارزش آن حاصل تخصص، مهارت و زمانی است که فرد ارائهدهنده صرف میکند. برای مثال، فعالیت یک وکیل، یک تعمیرکار یا یک طراح گرافیک، همگی در دسته ارائه خدمات قرار میگیرند. چرا تفکیک هزینه کالا از دستمزد در فاکتور مهم است؟ تفکیک نکردن این دو مورد در یک صورتحساب رسمی، یک اشتباه پرخطر است. اگر شما در فاکتور خود هزینه مواد اولیه یا کالا را از اجرت تفکیک نکنید، سازمان امور مالیاتی ممکن است کل مبلغ فاکتور را به عنوان یک خدمت واحد در نظر گرفته و بر تمام آن، مالیات بر ارزش افزوده اعمال کند. این موضوع میتواند منجر به پرداخت مالیات اضافی و مواجهه با جرائم سنگین به دلیل صدور صورتحساب غیر شفاف شود. شفافیت در فاکتور، هم به نفع شما و هم به نفع مشتری است و از بروز مشکلات آتی جلوگیری میکند. لیست کامل مشاغل و خدمات معاف از مالیات بر ارزش افزوده (بر اساس آخرین تغییرات) اکنون که با اصول اولیه آشنا شدیم به مهمترین بخش یعنی لیست خدمات معاف از مالیات میرسیم. اگر کسبوکار شما در یکی از دستههای زیر قرار میگیرد، نیازی به دریافت مالیات بر ارزش افزوده روی اجرت خدمات خود ندارید. این لیست مشاغل معاف از مالیات بر ارزش افزوده بر اساس آخرین قوانین و اصلاحیههای سازمان امور مالیاتی کشور تنظیم شده است. گروه ۱: خدمات درمانی، تشخیصی و دارویی خدمات درمانی و تشخیصی دارای مجوز از وزارت بهداشت، درمان و آموزش پزشکی خدمات توانبخشی و حمایتی خدمات ارائهشده در مراکز اقامتی بیماران و سالمندان خدمات دامپزشکی گروه ۲: خدمات آموزشی، پژوهشی و ورزشی کلیه خدمات آموزشی و پژوهشی دارای مجوز از مراجع ذیصلاح خدمات ورزشی و برگزاری رویدادهای دارای مجوز از وزارت ورزش و جوانان گروه ۳: خدمات بانکی، اعتباری و بیمهای خدمات بانکی و اعتباری ارائهشده توسط بانکها و موسسات اعتباری مجاز خدمات بیمههای زندگی و درمان تکمیلی خدمات بازار سرمایه (شامل معاملات اوراق بهادار) آموزش گامبهگام: نحوه محاسبه و درج ارزش افزوده اجرت در فاکتور (مثال واقعی) اگر خدمت شما در لیست بالا قرار ندارد، باید مالیات بر ارزش افزوده را محاسبه و در فاکتور خود درج کنید. این فرآیند بسیار ساده است و با یک مثال شفاف به راحتی نحوه محاسبه ارزش افزوده در فاکتور خدماتی را فرا خواهید گرفت. فرمول محاسبه ارزش افزوده برای دستمزد برای محاسبه مبلغ مالیات، کافی است مبلغ خالص دستمزد را در نرخ مصوب مالیات بر ارزش افزوده (که در حال حاضر ۱۰٪ است) ضرب کنید. مبلغ اجرت × ۰.۰۱۰ = مبلغ مالیات بر ارزش افزوده مثال: فرض کنید شما یک تعمیرکار لوازم خانگی هستید و اجرت تعمیر یک دستگاه برابر با ۱,۰۰۰,۰۰۰ ریال است. محاسبه مالیات آن به این صورت خواهد بود: ۱,۰۰۰,۰۰۰ × ۰.۰۱۰ = ۱۰۰,۰۰۰ ریال بنابراین مبلغ قابل دریافت از مشتری برابر با ۱,۱۰۰,۰۰۰ ریال خواهد بود (اصل دستمزد + مالیات). نمونه فاکتور رسمی خدماتی (با تفکیک اجرت و کالا) حال سناریوی پیچیدهتر را در نظر بگیرید. شما برای تعمیر همان دستگاه، یک قطعه به ارزش ۲,۰۰۰,۰۰۰ ریال نیز استفاده کردهاید. اگر فرض کنیم آن قطعه نیز مشمول ارزش افزوده است، فاکتور شما باید به صورت تفکیکشده و به شکل زیر صادر شود: ردیف ۱: هزینه قطعه یدکی - ۲,۰۰۰,۰۰۰ ریال ردیف ۲: اجرت تعمیر و تعویض - ۱,۰۰۰,۰۰۰ ریال جمع کل (قبل از مالیات): ۳,۰۰۰,۰۰۰ ریال مالیات بر ارزش افزوده (۱۰٪ از جمع کل): ۲۷۰,۰۰۰ ریال. مبلغ نهایی قابل پرداخت: ۳,۲۷۰,۰۰۰ ریال این تفکیک به شما کمک میکند تا گزارشهای مالی شفافی داشته باشید و به سادگی تکالیف قانونی خود را انجام دهید. اشتباه رایج و پرهزینه در مورد ارزش افزوده اجرت که باید از آنها دوری کنید آگاهی از قوانین کافی نیست؛ پرهیز از اشتباهات رایج نیز به همان اندازه اهمیت دارد. در ادامه به سه خطای متداول اشاره میکنیم که میتواند برای کسبوکار شما هزینههای سنگینی به همراه داشته باشد. اشتباه اول: محاسبه نکردن ارزش افزوده برای خدمات غیر معاف برخی از صاحبان کسبوکار در مورد مالیات بر ارزش افزوده خدمات به اشتباه تصور میکنند تمام خدمات از مالیات معاف هستند. همانطور که در لیست بالا مشاهده کردید، معافیت تنها شامل موارد خاصی است. برای مثال، یک مشاور کسبوکار، یک طراح سایت یا یک پیمانکار ساختمانی، همگی موظف به دریافت مالیات بر ارزش افزوده هستند و عدم دریافت آن، منجر به جریمه خواهد شد. اشتباه دوم: عدم صدور صورتحساب رسمی و معتبر ارائه خدمات بدون صدور فاکتور رسمی، یکی از بزرگترین اشتباهات است. سازمان امور مالیاتی برای شناسایی درآمدها و مالیاتها به صورتحسابهای الکترونیکی ثبتشده در سامانه مودیان اتکا میکند. عدم صدور فاکتور نه تنها شما را از اعتبار مالیاتی محروم میکند؛ بلکه ریسک شناسایی درآمد کتمانشده و جرائم مربوط به آن را به شدت افزایش میدهد. مدیریت صحیح این موارد نیازمند دانش و دقت است. برای اطمینان از اجرای درست تمام تکالیف مالیاتی و جلوگیری از این اشتباهات پرهزینه، بهترین راهکار سرمایهگذاری روی دانش خودتان است. مشاهده یک دوره آموزش مالیاتی جامع به عنوان یک پکیج آموزش مالیات میتواند شما را از یک فرد نگران به یک مدیر مسلط بر امور مالیاتی کسبوکارتان تبدیل کند.

به عنوان صاحب یک کسبوکار خدماتی، احتمالا بارها هنگام صدور فاکتور با این سوال کلیدی مواجه شدهاید: «آیا باید روی دستمزد یا اجرتی که دریافت میکنم، ۱۰٪ مالیات بر ارزش افزوده اضافه کنم؟» سردرگمی در این مورد کاملا طبیعی است و نگرانی از جرائم مالیاتی سنگین به دلیل یک اشتباه کوچک، میتواند آرامش ذهنی شما را بر هم بزند. ما این دغدغه را کاملا درک میکنیم. در این راهنمای جامع و کاربردی، ما یک بار برای همیشه به این ابهام پاسخ میدهیم. شما نه تنها پاسخ مستقیم سوال خود درباره مشاغل معاف از مالیات بر ارزش افزوده را دریافت میکنید؛ بلکه با مثالهای واقعی یاد میگیرید که چطور فاکتورهای خود را به درستی تنظیم کنید و با اطمینان کامل از لیست خدمات معاف از ارزش افزوده مطلع شوید.

پاسخ سریع و نهایی سوال آیا به اجرت کار ارزش افزوده تعلق میگیرد؟

برای آنکه مستقیما به پرسش اصلی شما پاسخ دهیم: بله؛ اصولا اجرت تمام کارهای خدماتی مشمول مالیات بر ارزش افزوده است. این قانون کلی برای اکثر فعالیتهای خدماتی در کشور صادق است. با این حال یک استثنای بسیار مهم وجود دارد که تکلیف نهایی را مشخص میکند.

بله؛ مگر اینکه خدمت شما در لیست معافیتها باشد

طبق قانون مالیات بر ارزش افزوده، اصل بر شمول تمام کالاها و خدمات است، مگر مواردی که قانونگذار به طور صریح آنها را معاف اعلام کرده باشد؛ بنابراین پاسخ به سوال «آیا اجرت مشمول ارزش افزوده است؟» به نوع خدمت شما بستگی دارد. اگر فعالیت شما در فهرست خدمات معاف از مالیات قرار نداشته باشد، شما موظف به محاسبه و دریافت ۱۰ درصد مالیات بر ارزش افزوده روی دستمزد دریافتی خود هستید.

اصل کلی قانون در مورد دستمزد خدمات چیست؟ (تفاوت کالا و خدمت)

یکی از دلایل اصلی ابهام در زمینه مشاغل معاف از مالیات بر ارزش افزوده، عدم تفکیک دقیق ماهیت «کالا» از «خدمت» است. در بسیاری از کسبوکارها، یک فاکتور میتواند ترکیبی از هر دو باشد (مانند فروش قطعه و اجرت تعویض آن). قانون مالیات برای هر کدام از این دو، نگاهی متفاوت دارد و درک این تفاوت، کلید صدور فاکتور صحیح و پیشگیری از جرایم است.

|

ویژگی |

کالا (Goods) |

خدمت (Service) |

|

ماهیت |

فیزیکی و قابل لمس |

غیر فیزیکی و ناملموس |

|

مالکیت |

قابل انتقال و ذخیرهسازی |

غیرقابل انتقال؛ نتیجه یک فعالیت است |

|

مثال |

یک قطعه یدکی خودرو، یک کتاب |

تعمیر خودرو، مشاوره مالیاتی |

|

ارزش افزوده |

به ارزش مادی کالا تعلق میگیرد |

به ارزش تخصص، زمان و نیروی کار (اجرت) تعلق میگیرد |

تعریف «خدمت» در قانون مالیات بر ارزش افزوده

در چارچوب قانون، «خدمت» به هر نوع فعالیت یا عملی گفته میشود که در ازای دریافت مابهازا (دستمزد مشمول ارزش افزوده یا اجرت) برای دیگران انجام شود و ماهیت فیزیکی کالا را نداشته باشد. ویژگیهای کلیدی یک خدمت عبارتاند از:

-

ناملموس بودن: خدمت را نمیتوان مانند یک کالا دید، لمس کرد یا ذخیره نمود.

-

غیرقابل تفکیک بودن: فرآیند ارائه و مصرف خدمت معمولا همزمان اتفاق میافتد.

-

نتیجه یک فعالیت است: ارزش آن حاصل تخصص، مهارت و زمانی است که فرد ارائهدهنده صرف میکند.

برای مثال، فعالیت یک وکیل، یک تعمیرکار یا یک طراح گرافیک، همگی در دسته ارائه خدمات قرار میگیرند.

چرا تفکیک هزینه کالا از دستمزد در فاکتور مهم است؟

تفکیک نکردن این دو مورد در یک صورتحساب رسمی، یک اشتباه پرخطر است. اگر شما در فاکتور خود هزینه مواد اولیه یا کالا را از اجرت تفکیک نکنید، سازمان امور مالیاتی ممکن است کل مبلغ فاکتور را به عنوان یک خدمت واحد در نظر گرفته و بر تمام آن، مالیات بر ارزش افزوده اعمال کند. این موضوع میتواند منجر به پرداخت مالیات اضافی و مواجهه با جرائم سنگین به دلیل صدور صورتحساب غیر شفاف شود. شفافیت در فاکتور، هم به نفع شما و هم به نفع مشتری است و از بروز مشکلات آتی جلوگیری میکند.

لیست کامل مشاغل و خدمات معاف از مالیات بر ارزش افزوده (بر اساس آخرین تغییرات)

اکنون که با اصول اولیه آشنا شدیم به مهمترین بخش یعنی لیست خدمات معاف از مالیات میرسیم. اگر کسبوکار شما در یکی از دستههای زیر قرار میگیرد، نیازی به دریافت مالیات بر ارزش افزوده روی اجرت خدمات خود ندارید. این لیست مشاغل معاف از مالیات بر ارزش افزوده بر اساس آخرین قوانین و اصلاحیههای سازمان امور مالیاتی کشور تنظیم شده است.

گروه ۱: خدمات درمانی، تشخیصی و دارویی

-

خدمات درمانی و تشخیصی دارای مجوز از وزارت بهداشت، درمان و آموزش پزشکی

-

خدمات توانبخشی و حمایتی

-

خدمات ارائهشده در مراکز اقامتی بیماران و سالمندان

-

خدمات دامپزشکی

گروه ۲: خدمات آموزشی، پژوهشی و ورزشی

-

کلیه خدمات آموزشی و پژوهشی دارای مجوز از مراجع ذیصلاح

-

خدمات ورزشی و برگزاری رویدادهای دارای مجوز از وزارت ورزش و جوانان

گروه ۳: خدمات بانکی، اعتباری و بیمهای

-

خدمات بانکی و اعتباری ارائهشده توسط بانکها و موسسات اعتباری مجاز

-

خدمات بیمههای زندگی و درمان تکمیلی

-

خدمات بازار سرمایه (شامل معاملات اوراق بهادار)

آموزش گامبهگام: نحوه محاسبه و درج ارزش افزوده اجرت در فاکتور (مثال واقعی)

اگر خدمت شما در لیست بالا قرار ندارد، باید مالیات بر ارزش افزوده را محاسبه و در فاکتور خود درج کنید. این فرآیند بسیار ساده است و با یک مثال شفاف به راحتی نحوه محاسبه ارزش افزوده در فاکتور خدماتی را فرا خواهید گرفت.

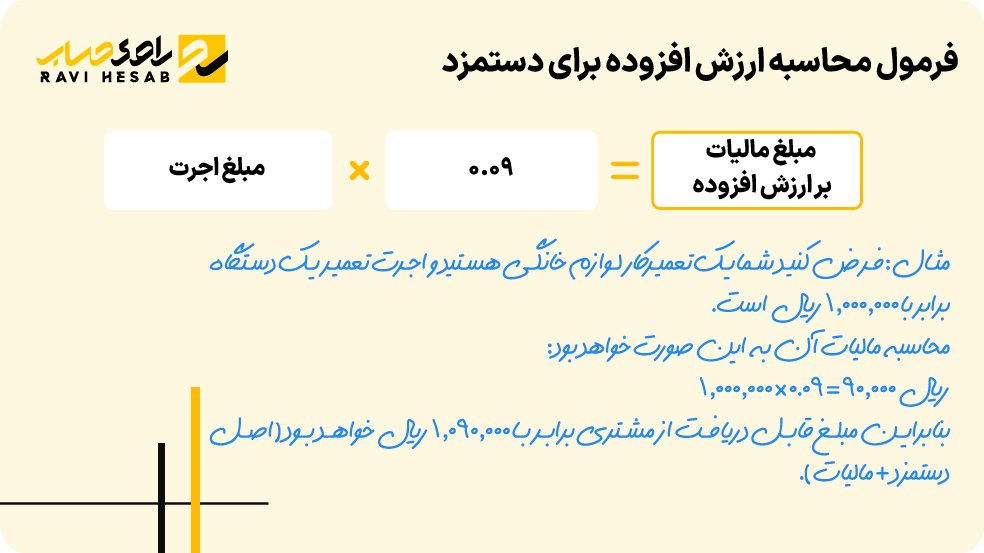

فرمول محاسبه ارزش افزوده برای دستمزد

برای محاسبه مبلغ مالیات، کافی است مبلغ خالص دستمزد را در نرخ مصوب مالیات بر ارزش افزوده (که در حال حاضر ۱۰٪ است) ضرب کنید.

مبلغ اجرت × ۰.۰۱۰ = مبلغ مالیات بر ارزش افزوده

مثال: فرض کنید شما یک تعمیرکار لوازم خانگی هستید و اجرت تعمیر یک دستگاه برابر با ۱,۰۰۰,۰۰۰ ریال است. محاسبه مالیات آن به این صورت خواهد بود:

۱,۰۰۰,۰۰۰ × ۰.۰۱۰ = ۱۰۰,۰۰۰ ریال

بنابراین مبلغ قابل دریافت از مشتری برابر با ۱,۱۰۰,۰۰۰ ریال خواهد بود (اصل دستمزد + مالیات).

نمونه فاکتور رسمی خدماتی (با تفکیک اجرت و کالا)

حال سناریوی پیچیدهتر را در نظر بگیرید. شما برای تعمیر همان دستگاه، یک قطعه به ارزش ۲,۰۰۰,۰۰۰ ریال نیز استفاده کردهاید. اگر فرض کنیم آن قطعه نیز مشمول ارزش افزوده است، فاکتور شما باید به صورت تفکیکشده و به شکل زیر صادر شود:

ردیف ۱: هزینه قطعه یدکی - ۲,۰۰۰,۰۰۰ ریال

ردیف ۲: اجرت تعمیر و تعویض - ۱,۰۰۰,۰۰۰ ریال

جمع کل (قبل از مالیات): ۳,۰۰۰,۰۰۰ ریال

مالیات بر ارزش افزوده (۱۰٪ از جمع کل): ۲۷۰,۰۰۰ ریال. مبلغ نهایی قابل پرداخت: ۳,۲۷۰,۰۰۰ ریال

این تفکیک به شما کمک میکند تا گزارشهای مالی شفافی داشته باشید و به سادگی تکالیف قانونی خود را انجام دهید.

اشتباه رایج و پرهزینه در مورد ارزش افزوده اجرت که باید از آنها دوری کنید

آگاهی از قوانین کافی نیست؛ پرهیز از اشتباهات رایج نیز به همان اندازه اهمیت دارد. در ادامه به سه خطای متداول اشاره میکنیم که میتواند برای کسبوکار شما هزینههای سنگینی به همراه داشته باشد.

اشتباه اول: محاسبه نکردن ارزش افزوده برای خدمات غیر معاف

برخی از صاحبان کسبوکار در مورد مالیات بر ارزش افزوده خدمات به اشتباه تصور میکنند تمام خدمات از مالیات معاف هستند. همانطور که در لیست بالا مشاهده کردید، معافیت تنها شامل موارد خاصی است. برای مثال، یک مشاور کسبوکار، یک طراح سایت یا یک پیمانکار ساختمانی، همگی موظف به دریافت مالیات بر ارزش افزوده هستند و عدم دریافت آن، منجر به جریمه خواهد شد.

اشتباه دوم: عدم صدور صورتحساب رسمی و معتبر

ارائه خدمات بدون صدور فاکتور رسمی، یکی از بزرگترین اشتباهات است. سازمان امور مالیاتی برای شناسایی درآمدها و مالیاتها به صورتحسابهای الکترونیکی ثبتشده در سامانه مودیان اتکا میکند. عدم صدور فاکتور نه تنها شما را از اعتبار مالیاتی محروم میکند؛ بلکه ریسک شناسایی درآمد کتمانشده و جرائم مربوط به آن را به شدت افزایش میدهد.

مدیریت صحیح این موارد نیازمند دانش و دقت است. برای اطمینان از اجرای درست تمام تکالیف مالیاتی و جلوگیری از این اشتباهات پرهزینه، بهترین راهکار سرمایهگذاری روی دانش خودتان است. مشاهده یک دوره آموزش مالیاتی جامع به عنوان یک پکیج آموزش مالیات میتواند شما را از یک فرد نگران به یک مدیر مسلط بر امور مالیاتی کسبوکارتان تبدیل کند.