راهنمای جامع اصلاح اظهارنامه ارزش افزوده (آموزش گامبهگام)

متوجه اشتباهی در اظهارنامه ارزش افزودهای که ارسال کردهاید شدهاید و حالا نگران عواقب و جریمههای احتمالی آن هستید؟ این نگرانی کاملا طبیعی است؛ اما خبر خوب این است که قانون راه حل مشخصی برای آن در نظر گرفته است. اصلاح اظهارنامه یک فرآیند استاندارد است و اگر به درستی انجام شود، میتواند شما را از هرگونه چالش مالی و اداری در آینده نجات دهد. در این راهنمای جامع و تصویری، ما به شما نشان میدهیم که چگونه با آرامش و اطمینان کامل، مراحل ویرایش و اصلاح اظهارنامه ارزش افزوده را قدم به قدم طی کنید. از درک مهلتهای قانونی و تفاوت اظهارنامه اصلاحی با الحاقی گرفته تا آموزش کامل در سامانه، همه چیز را برای شما آماده کردهایم تا این فرآیند را به یک کار مدیریتی شفاف و بدون خطا تبدیل کنید. چرا و چه زمانی باید اظهارنامه ارزش افزوده را اصلاح کنیم؟ (نگاهی به قوانین کلیدی) بروز اشتباه در اسناد مالی امری غیر قابل اجتناب است و بهترین متخصصان نیز ممکن است با آن مواجه شوند. مهمتر از بروز اشتباه، نحوه مواجهه و اصلاح آن است. قانونگذار با آگاهی از این موضوع، امکان ویرایش و اصلاح اظهارنامه ارزش افزوده را فراهم کرده است تا مودیان بتوانند با شفافیت، اطلاعات مالی خود را تصحیح کنند. این فرآیند نه تنها یک حق؛ بلکه یک مسئولیت برای ارائه گزارشهای دقیق و صحیح است. دلایل نیاز به اصلاح میتواند از یک خطای سهوی در ورود داده تا تغییر در اسناد و مدارک متغیر باشد. درک این دلایل و شناخت بستر قانونی آن، اولین قدم برای مدیریت صحیح این فرآیند بدون استرس است. این مقاله یک آموزش صفر تا صد مالیات در زمینه اصلاح اظهارنامه است که به شما کمک میکند با دیدی باز اقدام کنید. اشتباهات رایجی که شما را نیازمند اصلاح اظهارنامه میکند اگر فکر میکنید در این مورد تنها هستید، سخت در اشتباهید. بسیاری از کسبوکارها با موقعیتهای مشابهی روبرو میشوند. شناخت این موارد به شما کمک میکند تا مشکل خود را بهتر شناسایی کنید. برخی از رایجترین اشتباهات عبارتند از: ثبت نادرست ارقام خرید یا فروش: یک صفر کمتر یا بیشتر میتواند کل محاسبات مالیاتی شما را دگرگون کند. لحاظ نکردن برخی فاکتورها: فراموشی در ثبت یک یا چند فاکتور خرید (برای کسر اعتبار) یا فروش (برای محاسبه مالیات). اعمال نرخ اشتباه ارزش افزوده: استفاده از نرخ نادرست برای کالاها یا خدمات خاص. اشتباه در ثبت اعتبار مالیاتی: لحاظ کردن اعتبار خرید دورههای قبلی در دوره فعلی یا محاسبه نادرست آن. خطا در اطلاعات طرف معامله: ثبت نادرست کد اقتصادی یا شناسه ملی طرف معامله که منجر به عدم تایید اعتبار میشود. مبنای قانونی برای ویرایش اظهارنامه پس از ارسال اقدام برای اصلاح اظهارنامه، یک حرکت کاملا قانونی و پیشبینی شده است. طبق قوانین مالیات بر ارزش افزوده، مودیان این اجازه را دارند که در صورت مشاهده هرگونه اشتباه یا نقص در اظهارنامه تسلیمی خود، نسبت به ارائه اظهارنامه اصلاحی در مهلت مقرر اقدام نمایند. این امکان، فرصتی است تا کسبوکارها پیش از آنکه توسط سازمان امور مالیاتی شناسایی شوند به صورت داوطلبانه شفافیت مالی خود را حفظ کرده و از تعلق جرایم سنگین جلوگیری کنند؛ بنابراین به این فرآیند به چشم یک فرصت مدیریتی نگاه کنید، نه یک چالش. مهلت قانونی و جرایم احتمالی در اصلاح اظهارنامه ارزش افزوده یکی از مهمترین دغدغهها پس از شناسایی خطا، زمان و عواقب مالی آن است. آگاهی دقیق از مهلت اصلاح اظهارنامه ارزش افزوده و جرائم مربوط به آن به شما کمک میکند تا با اولویتبندی صحیح از ضررهای احتمالی جلوگیری کنید. سازمان امور مالیاتی برای این موضوع قوانین شفافی تعیین کرده است که نادیده گرفتن آن میتواند هزینههای قابل توجهی را به کسبوکار شما تحمیل کند. آخرین فرصت برای اصلاح اظهارنامه در هر دوره چقدر است؟ طبق آخرین بخشنامهها و رویههای موجود، مودیان فرصت دارند تا یک ماه پس از پایان مهلت اصلی تسلیم اظهارنامه برای هر دوره، نسبت به ارسال اظهارنامه اصلاحی اقدام کنند. اگر اصلاح اظهارنامه در این بازه زمانی یک ماهه انجام شود و منجر به افزایش مالیات پرداختی نگردد، معمولا مشمول جریمه تاخیر نخواهد شد. اما اگر اصلاحات پس از این مهلت انجام شود یا منجر به بدهی مالیاتی جدیدی گردد، ممکن است مشمول جرایم عدم اصلاح اظهارنامه در موعد مقرر شوید. بنابراین، اقدام سریع پس از شناسایی خطا بسیار کلیدی است. جدول جرائم مربوط به عدم اصلاح یا اصلاح دیرهنگام برای درک بهتر ریسکهای مالی، در جدول زیر به برخی از مهمترین جرائم مرتبط با اظهارنامه ارزش افزوده اشاره میکنیم. هدف از این جدول، ایجاد آگاهی است تا با تصمیمگیری به موقع از وقوع آنها پیشگیری کنید: نوع تخلف میزان جریمه (بر اساس قانون دائمی ارزش افزوده) توضیحات مختصر عدمصدور صورتحساب معادل یک برابر مالیات و عوارض متعلقه در صورت عدم صدور صورتحساب الکترونیکی مشمول این جریمه خواهید شد. عدم ثبت نام در سامانه مودیان معادل ۷۵٪ مالیات متعلقه تا قبل از تاریخ اجرای قانون پایانههای فروشگاهی این مورد برای مودیانی است که هنوز ثبتنام نکردهاند. کماظهاری مالیات معادل دو برابر مالیات و عوارض پرداخت نشده اگر مالیات را کمتر از میزان واقعی ابراز کنید. عدم تسلیم اظهارنامه معادل ۵۰٪ مالیات و عوارض متعلقه در صورتی که در مهلت قانونی اظهارنامه خود را ارسال نکنید. اظهارنامه اصلاحی یا الحاقی؟ تفاوت را یک بار برای همیشه یاد بگیرید یکی از بزرگترین نقاط سردرگمی برای مدیران مالی، تفاوت میان دو مفهوم «اظهارنامه اصلاحی» و «اظهارنامه الحاقی» است. با اینکه هر دو برای ویرایش اطلاعات به کار میروند؛ اما کاربرد متفاوتی دارند و انتخاب اشتباه میتواند فرآیند شما را با مشکل مواجه کند. در ادامه، این دو مفهوم را به زبان ساده شرح میدهیم تا بتوانید با اطمینان کامل مسیر درست را انتخاب کنید: ویژگی اظهارنامه اصلاحی (Corrective) اظهارنامه الحاقی (Supplementary) هدف اصلی تصحیح اشتباه در اطلاعاتی که قبلا ثبت شدهاند افزودن اطلاعاتی که از قلم افتاده و ثبت نشدهاند سناریوی رایج مبلغ فروش یک فاکتور را اشتباه وارد کردهاید و حالا میخواهید آن را درست کنید. پس از ارسال اظهارنامه، متوجه میشوید یک فاکتور خرید را کلا فراموش کردهاید ثبت کنید. اقدام در سامانه شما ارقام و اطلاعات موجود در فرم اظهارنامه قبلی را ویرایش میکنید. شما اطلاعات جدید (مثلا یک ردیف فاکتور جدید) را به اظهارنامه اضافه میکنید. اظهارنامه الحاقی چیست و چه زمانی باید از آن استفاده کرد؟ پاسخ به سوال اظهارنامه الحاقی ارزش افزوده چیست بسیار ساده است. زمانی از این نوع اظهارنامه استفاده میکنیم که بخواهیم اطلاعاتی را به اظهارنامه قبلی خود «اضافه» یا «الحاق» کنیم. فرض کنید اظهارنامه دوره بهار را ارسال کردهاید اما بعدا متوجه میشوید که یک فاکتور فروش مهم مربوط به خرداد ماه را به طور کامل از قلم انداختهاید. در این حالت، شما اطلاعات قبلی را دستکاری نمیکنید؛ بلکه یک سند جدید را به مجموعه اسناد قبلی اضافه مینمایید. این کار از طریق ارسال اظهارنامه الحاقی انجام میشود. چه مواردی نیازمند ارسال اظهارنامه اصلاحی است؟ اظهارنامه اصلاحی، همانطور که از نامش پیداست، برای «اصلاح» و «تصحیح» خطاهایی به کار میرود که در اطلاعات ارسالی شما وجود داشته است. در اینجا شما چیزی اضافه نمیکنید؛ بلکه اطلاعات موجود را ویرایش میکنید. تصور کنید مبلغ فروش یک فاکتور را به جای ۱۰,۰۰۰,۰۰۰ ریال به اشتباه ۱,۰۰۰,۰۰۰ ریال ثبت کردهاید. برای درست کردن این عدد و جایگزینی آن با رقم صحیح، باید از اظهارنامه اصلاحی استفاده کنید. به طور خلاصه، هرگونه ویرایش در دادههای قبلا ثبتشده، نیازمند این نوع اظهارنامه است. آموزش گام به گام اصلاح اظهارنامه ارزش افزوده در سامانه اکنون به بخش عملی ماجرا میرسیم. این راهنما به صورت گام به گام طراحی شده تا شما بتوانید بدون هیچ ابهامی، مراحل اصلاح اظهارنامه ارزش افزوده را طی کنید. توصیه میکنیم همزمان با مطالعه این بخش، وارد سامانه ارزش افزوده شوید و مراحل را دنبال کنید. این آموزش تصویری اصلاح اظهارنامه ارزش افزوده، فرآیند را برای شما بسیار ساده خواهد کرد. گام اول: ورود به سامانه و انتخاب اظهارنامه مورد نظر ابتدا وارد سامانه نظام مالیات بر ارزش افزوده به آدرس www.evat.ir شوید. پس از وارد کردن نام کاربری و رمز عبور، وارد حساب کاربری خود خواهید شد. همانطور که در تصویر زیر مشاهده میکنید از منوی سمت راست، گزینه «ثبت اظهارنامه اصلاحی/الحاقی» را انتخاب کنید. در صفحه باز شده، سال و دوره مالیاتی که قصد اصلاح اظهارنامه آن را دارید، انتخاب نموده و روی دکمه «نمایش» کلیک کنید تا اظهارنامه قبلی شما نمایش داده شود. گام دوم: نحوه تغییر اطلاعات و ثبت اصلاحات (همراه با اسکرینشات) پس از انتخاب اظهارنامه مورد نظر، فرم اطلاعاتی مشابه فرم اصلی به شما نمایش داده میشود که فیلدهای آن قابل ویرایش هستند. در این مرحله باید با دقت بالا به سراغ جدول یا فیلدی بروید که در آن اشتباه رخ داده است. برای مثال اگر مبلغ فروش مشمول را اشتباه وارد کردهاید به جدول الف عرضه کالاها و خدمات مشمول» رفته و رقم صحیح را در ستون مربوطه وارد کنید. همانطور که در تصویر میبینید، فیلدهای قابل ویرایش فعال هستند. پس از اعمال تمام تغییرات لازم، مجددا ارقام نهایی و مالیات محاسبه شده را بررسی کنید. گام سوم: بازبینی نهایی و ارسال اطلاعات جدید این مرحله، حساسترین بخش کار است. قبل از ثبت نهایی، یک بار دیگر تمام اطلاعات وارد شده را با اسناد و مدارک خود مطابقت دهید. از صحت ارقام، کد اقتصادی طرفین معامله و محاسبات نهایی اطمینان حاصل کنید. پس از تایید نهایی، روی دکمه «تایید و ارسال نهایی» کلیک کنید. سیستم پس از پردازش، یک رسید و کد رهگیری جدید برای اظهارنامه اصلاحی شما صادر میکند. حتما این رسید را برای سوابق خود ذخیره نمایید. چکلیست ضروری: ۵ مدرک و اطلاعاتی که قبل از اقدام باید آماده کنید آمادگی، کلید موفقیت در انجام سریع و دقیق این فرآیند است. قبل از اینکه وارد سامانه شوید، چند دقیقه وقت بگذارید و مدارک زیر را آماده کنید. این کار از سردرگمی و اتلاف وقت شما در حین کار جلوگیری میکند. اسناد و مدارک خرید و فروش فصل مربوطه: تمام فاکتورهای فیزیکی یا دیجیتال خود را کنار دستتان داشته باشید تا از ثبت ارقام صحیح مطمئن شوید. فایل گزارش فصلی (ماده ۱۶۹): بهتر است اطلاعات اصلاحی شما با گزارشات فصلی که قبلا ارسال کردهاید، کاملا مطابقت داشته باشد. اطلاعات دقیق پرداختهای انجام شده: رسیدهای بانکی و اسناد پرداخت مربوط به مالیات دوره مورد نظر را آماده کنید. اظهارنامه اصلی ارسال شده: یک نسخه از اظهارنامه قبلی به شما کمک میکند تا به سرعت نقاطی که نیاز به اصلاح دارند را پیدا کنید. نام کاربری و رمز عبور سامانه: از در دسترس بودن و صحت اطلاعات ورود خود اطمینان حاصل کنید. اسناد و مدارک خرید و فروش فصل مربوطه داشتن اصل فاکتورها، بهترین منبع برای اطمینان از صحت اطلاعات است. قبل از ثبت هرگونه تغییری، ارقام را مستقیما از روی این اسناد کنترل کنید. این کار ریسک بروز خطای مجدد را به حداقل میرساند. اطلاعات دقیق پرداختهای انجام شده اگر اصلاحات شما منجر به تغییر در مبلغ مالیات پرداختی میشود، داشتن اسناد پرداختهای قبلی و جدید ضروری است تا بتوانید مابهالتفاوت را به درستی محاسبه و پرداخت نمایید. اشتباهات رایج اما پرهزینه هنگام ویرایش اظهارنامه (و راه جلوگیری از آنها) حتی در فرآیند اصلاح نیز ممکن است اشتباهاتی رخ دهد که شما را دوباره دچار مشکل کند. با آگاهی از این خطاها میتوانید هوشمندانهتر عمل کرده و از آنها دوری کنید. این بخش از آموزش کامل مالیات به شما کمک میکند تا فرآیند را بدون نقص به پایان برسانید. اشتباه اول: عدم تطابق اطلاعات اصلاحی با گزارشات فصلی یکی از بزرگترین خطاها، عدم هماهنگی میان اظهارنامه ارزش افزوده و گزارشات خرید و فروش فصلی (موضوع ماده ۱۶۹) است. سازمان امور مالیاتی این دو منبع اطلاعاتی را با یکدیگر تطبیق میدهد. هرگونه مغایرت میتواند منجر به رسیدگیهای پیچیده و جرایم احتمالی شود. راهکار جلوگیری: قبل از ارسال اظهارنامه اصلاحی، اطمینان حاصل کنید که تغییرات اعمال شده، در گزارشات فصلی شما نیز منعکس شده یا خواهد شد. اشتباه دوم: سهلانگاری در ثبت صحیح ارقام عجله و عدم بازبینی نهایی، دشمن دقت است. گاهی در حین اصلاح یک خطا به دلیل بیدقتی خطای دیگری را مرتکب میشویم. یک صفر جابجا شده یا یک رقم اشتباه میتواند دوباره شما را به نقطه اول بازگرداند. راهکار جلوگیری: پس از وارد کردن تمام اصلاحات و قبل از زدن دکمه تایید نهایی از یک همکار بخواهید یا خودتان با چند دقیقه فاصله، تمام ارقام را یک بار دیگر با اسناد اصلی چک کنید. به این کار به چشم یک سرمایهگذاری برای جلوگیری از ضرر نگاه کنید.

متوجه اشتباهی در اظهارنامه ارزش افزودهای که ارسال کردهاید شدهاید و حالا نگران عواقب و جریمههای احتمالی آن هستید؟ این نگرانی کاملا طبیعی است؛ اما خبر خوب این است که قانون راه حل مشخصی برای آن در نظر گرفته است. اصلاح اظهارنامه یک فرآیند استاندارد است و اگر به درستی انجام شود، میتواند شما را از هرگونه چالش مالی و اداری در آینده نجات دهد. در این راهنمای جامع و تصویری، ما به شما نشان میدهیم که چگونه با آرامش و اطمینان کامل، مراحل ویرایش و اصلاح اظهارنامه ارزش افزوده را قدم به قدم طی کنید. از درک مهلتهای قانونی و تفاوت اظهارنامه اصلاحی با الحاقی گرفته تا آموزش کامل در سامانه، همه چیز را برای شما آماده کردهایم تا این فرآیند را به یک کار مدیریتی شفاف و بدون خطا تبدیل کنید.

چرا و چه زمانی باید اظهارنامه ارزش افزوده را اصلاح کنیم؟ (نگاهی به قوانین کلیدی)

بروز اشتباه در اسناد مالی امری غیر قابل اجتناب است و بهترین متخصصان نیز ممکن است با آن مواجه شوند. مهمتر از بروز اشتباه، نحوه مواجهه و اصلاح آن است. قانونگذار با آگاهی از این موضوع، امکان ویرایش و اصلاح اظهارنامه ارزش افزوده را فراهم کرده است تا مودیان بتوانند با شفافیت، اطلاعات مالی خود را تصحیح کنند. این فرآیند نه تنها یک حق؛ بلکه یک مسئولیت برای ارائه گزارشهای دقیق و صحیح است. دلایل نیاز به اصلاح میتواند از یک خطای سهوی در ورود داده تا تغییر در اسناد و مدارک متغیر باشد. درک این دلایل و شناخت بستر قانونی آن، اولین قدم برای مدیریت صحیح این فرآیند بدون استرس است.

این مقاله یک آموزش صفر تا صد مالیات در زمینه اصلاح اظهارنامه است که به شما کمک میکند با دیدی باز اقدام کنید.

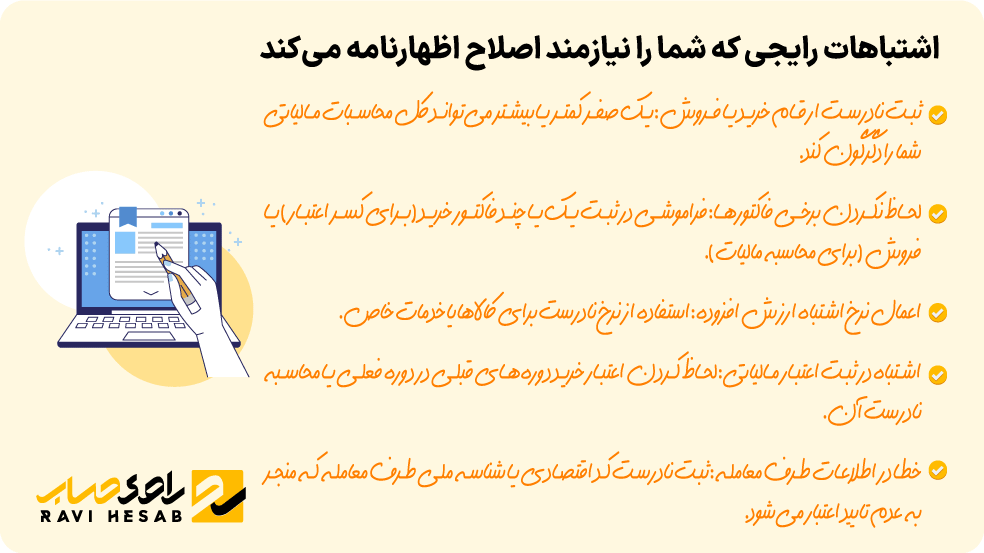

اشتباهات رایجی که شما را نیازمند اصلاح اظهارنامه میکند

اگر فکر میکنید در این مورد تنها هستید، سخت در اشتباهید. بسیاری از کسبوکارها با موقعیتهای مشابهی روبرو میشوند. شناخت این موارد به شما کمک میکند تا مشکل خود را بهتر شناسایی کنید. برخی از رایجترین اشتباهات عبارتند از:

-

ثبت نادرست ارقام خرید یا فروش: یک صفر کمتر یا بیشتر میتواند کل محاسبات مالیاتی شما را دگرگون کند.

-

لحاظ نکردن برخی فاکتورها: فراموشی در ثبت یک یا چند فاکتور خرید (برای کسر اعتبار) یا فروش (برای محاسبه مالیات).

-

اعمال نرخ اشتباه ارزش افزوده: استفاده از نرخ نادرست برای کالاها یا خدمات خاص.

-

اشتباه در ثبت اعتبار مالیاتی: لحاظ کردن اعتبار خرید دورههای قبلی در دوره فعلی یا محاسبه نادرست آن.

-

خطا در اطلاعات طرف معامله: ثبت نادرست کد اقتصادی یا شناسه ملی طرف معامله که منجر به عدم تایید اعتبار میشود.

مبنای قانونی برای ویرایش اظهارنامه پس از ارسال

اقدام برای اصلاح اظهارنامه، یک حرکت کاملا قانونی و پیشبینی شده است. طبق قوانین مالیات بر ارزش افزوده، مودیان این اجازه را دارند که در صورت مشاهده هرگونه اشتباه یا نقص در اظهارنامه تسلیمی خود، نسبت به ارائه اظهارنامه اصلاحی در مهلت مقرر اقدام نمایند. این امکان، فرصتی است تا کسبوکارها پیش از آنکه توسط سازمان امور مالیاتی شناسایی شوند به صورت داوطلبانه شفافیت مالی خود را حفظ کرده و از تعلق جرایم سنگین جلوگیری کنند؛ بنابراین به این فرآیند به چشم یک فرصت مدیریتی نگاه کنید، نه یک چالش.

مهلت قانونی و جرایم احتمالی در اصلاح اظهارنامه ارزش افزوده

یکی از مهمترین دغدغهها پس از شناسایی خطا، زمان و عواقب مالی آن است. آگاهی دقیق از مهلت اصلاح اظهارنامه ارزش افزوده و جرائم مربوط به آن به شما کمک میکند تا با اولویتبندی صحیح از ضررهای احتمالی جلوگیری کنید. سازمان امور مالیاتی برای این موضوع قوانین شفافی تعیین کرده است که نادیده گرفتن آن میتواند هزینههای قابل توجهی را به کسبوکار شما تحمیل کند.

آخرین فرصت برای اصلاح اظهارنامه در هر دوره چقدر است؟

طبق آخرین بخشنامهها و رویههای موجود، مودیان فرصت دارند تا یک ماه پس از پایان مهلت اصلی تسلیم اظهارنامه برای هر دوره، نسبت به ارسال اظهارنامه اصلاحی اقدام کنند. اگر اصلاح اظهارنامه در این بازه زمانی یک ماهه انجام شود و منجر به افزایش مالیات پرداختی نگردد، معمولا مشمول جریمه تاخیر نخواهد شد. اما اگر اصلاحات پس از این مهلت انجام شود یا منجر به بدهی مالیاتی جدیدی گردد، ممکن است مشمول جرایم عدم اصلاح اظهارنامه در موعد مقرر شوید. بنابراین، اقدام سریع پس از شناسایی خطا بسیار کلیدی است.

جدول جرائم مربوط به عدم اصلاح یا اصلاح دیرهنگام

برای درک بهتر ریسکهای مالی، در جدول زیر به برخی از مهمترین جرائم مرتبط با اظهارنامه ارزش افزوده اشاره میکنیم. هدف از این جدول، ایجاد آگاهی است تا با تصمیمگیری به موقع از وقوع آنها پیشگیری کنید:

|

نوع تخلف |

میزان جریمه (بر اساس قانون دائمی ارزش افزوده) |

توضیحات مختصر |

|

عدمصدور صورتحساب |

معادل یک برابر مالیات و عوارض متعلقه |

در صورت عدم صدور صورتحساب الکترونیکی مشمول این جریمه خواهید شد. |

|

عدم ثبت نام در سامانه مودیان |

معادل ۷۵٪ مالیات متعلقه تا قبل از تاریخ اجرای قانون پایانههای فروشگاهی |

این مورد برای مودیانی است که هنوز ثبتنام نکردهاند. |

|

کماظهاری مالیات |

معادل دو برابر مالیات و عوارض پرداخت نشده |

اگر مالیات را کمتر از میزان واقعی ابراز کنید. |

|

عدم تسلیم اظهارنامه |

معادل ۵۰٪ مالیات و عوارض متعلقه |

در صورتی که در مهلت قانونی اظهارنامه خود را ارسال نکنید. |

اظهارنامه اصلاحی یا الحاقی؟ تفاوت را یک بار برای همیشه یاد بگیرید

یکی از بزرگترین نقاط سردرگمی برای مدیران مالی، تفاوت میان دو مفهوم «اظهارنامه اصلاحی» و «اظهارنامه الحاقی» است. با اینکه هر دو برای ویرایش اطلاعات به کار میروند؛ اما کاربرد متفاوتی دارند و انتخاب اشتباه میتواند فرآیند شما را با مشکل مواجه کند. در ادامه، این دو مفهوم را به زبان ساده شرح میدهیم تا بتوانید با اطمینان کامل مسیر درست را انتخاب کنید:

|

ویژگی |

اظهارنامه اصلاحی (Corrective) |

اظهارنامه الحاقی (Supplementary) |

|

هدف اصلی |

تصحیح اشتباه در اطلاعاتی که قبلا ثبت شدهاند |

افزودن اطلاعاتی که از قلم افتاده و ثبت نشدهاند |

|

سناریوی رایج |

مبلغ فروش یک فاکتور را اشتباه وارد کردهاید و حالا میخواهید آن را درست کنید. |

پس از ارسال اظهارنامه، متوجه میشوید یک فاکتور خرید را کلا فراموش کردهاید ثبت کنید. |

|

اقدام در سامانه |

شما ارقام و اطلاعات موجود در فرم اظهارنامه قبلی را ویرایش میکنید. |

شما اطلاعات جدید (مثلا یک ردیف فاکتور جدید) را به اظهارنامه اضافه میکنید. |

اظهارنامه الحاقی چیست و چه زمانی باید از آن استفاده کرد؟

پاسخ به سوال اظهارنامه الحاقی ارزش افزوده چیست بسیار ساده است. زمانی از این نوع اظهارنامه استفاده میکنیم که بخواهیم اطلاعاتی را به اظهارنامه قبلی خود «اضافه» یا «الحاق» کنیم. فرض کنید اظهارنامه دوره بهار را ارسال کردهاید اما بعدا متوجه میشوید که یک فاکتور فروش مهم مربوط به خرداد ماه را به طور کامل از قلم انداختهاید. در این حالت، شما اطلاعات قبلی را دستکاری نمیکنید؛ بلکه یک سند جدید را به مجموعه اسناد قبلی اضافه مینمایید. این کار از طریق ارسال اظهارنامه الحاقی انجام میشود.

چه مواردی نیازمند ارسال اظهارنامه اصلاحی است؟

اظهارنامه اصلاحی، همانطور که از نامش پیداست، برای «اصلاح» و «تصحیح» خطاهایی به کار میرود که در اطلاعات ارسالی شما وجود داشته است. در اینجا شما چیزی اضافه نمیکنید؛ بلکه اطلاعات موجود را ویرایش میکنید. تصور کنید مبلغ فروش یک فاکتور را به جای ۱۰,۰۰۰,۰۰۰ ریال به اشتباه ۱,۰۰۰,۰۰۰ ریال ثبت کردهاید. برای درست کردن این عدد و جایگزینی آن با رقم صحیح، باید از اظهارنامه اصلاحی استفاده کنید. به طور خلاصه، هرگونه ویرایش در دادههای قبلا ثبتشده، نیازمند این نوع اظهارنامه است.

آموزش گام به گام اصلاح اظهارنامه ارزش افزوده در سامانه

اکنون به بخش عملی ماجرا میرسیم. این راهنما به صورت گام به گام طراحی شده تا شما بتوانید بدون هیچ ابهامی، مراحل اصلاح اظهارنامه ارزش افزوده را طی کنید. توصیه میکنیم همزمان با مطالعه این بخش، وارد سامانه ارزش افزوده شوید و مراحل را دنبال کنید. این آموزش تصویری اصلاح اظهارنامه ارزش افزوده، فرآیند را برای شما بسیار ساده خواهد کرد.

گام اول: ورود به سامانه و انتخاب اظهارنامه مورد نظر

ابتدا وارد سامانه نظام مالیات بر ارزش افزوده به آدرس www.evat.ir شوید. پس از وارد کردن نام کاربری و رمز عبور، وارد حساب کاربری خود خواهید شد. همانطور که در تصویر زیر مشاهده میکنید از منوی سمت راست، گزینه «ثبت اظهارنامه اصلاحی/الحاقی» را انتخاب کنید. در صفحه باز شده، سال و دوره مالیاتی که قصد اصلاح اظهارنامه آن را دارید، انتخاب نموده و روی دکمه «نمایش» کلیک کنید تا اظهارنامه قبلی شما نمایش داده شود.

گام دوم: نحوه تغییر اطلاعات و ثبت اصلاحات (همراه با اسکرینشات)

پس از انتخاب اظهارنامه مورد نظر، فرم اطلاعاتی مشابه فرم اصلی به شما نمایش داده میشود که فیلدهای آن قابل ویرایش هستند. در این مرحله باید با دقت بالا به سراغ جدول یا فیلدی بروید که در آن اشتباه رخ داده است. برای مثال اگر مبلغ فروش مشمول را اشتباه وارد کردهاید به جدول الف عرضه کالاها و خدمات مشمول» رفته و رقم صحیح را در ستون مربوطه وارد کنید. همانطور که در تصویر میبینید، فیلدهای قابل ویرایش فعال هستند. پس از اعمال تمام تغییرات لازم، مجددا ارقام نهایی و مالیات محاسبه شده را بررسی کنید.

گام سوم: بازبینی نهایی و ارسال اطلاعات جدید

این مرحله، حساسترین بخش کار است. قبل از ثبت نهایی، یک بار دیگر تمام اطلاعات وارد شده را با اسناد و مدارک خود مطابقت دهید. از صحت ارقام، کد اقتصادی طرفین معامله و محاسبات نهایی اطمینان حاصل کنید. پس از تایید نهایی، روی دکمه «تایید و ارسال نهایی» کلیک کنید. سیستم پس از پردازش، یک رسید و کد رهگیری جدید برای اظهارنامه اصلاحی شما صادر میکند. حتما این رسید را برای سوابق خود ذخیره نمایید.

چکلیست ضروری: ۵ مدرک و اطلاعاتی که قبل از اقدام باید آماده کنید

آمادگی، کلید موفقیت در انجام سریع و دقیق این فرآیند است. قبل از اینکه وارد سامانه شوید، چند دقیقه وقت بگذارید و مدارک زیر را آماده کنید. این کار از سردرگمی و اتلاف وقت شما در حین کار جلوگیری میکند.

- اسناد و مدارک خرید و فروش فصل مربوطه: تمام فاکتورهای فیزیکی یا دیجیتال خود را کنار دستتان داشته باشید تا از ثبت ارقام صحیح مطمئن شوید.

- فایل گزارش فصلی (ماده ۱۶۹): بهتر است اطلاعات اصلاحی شما با گزارشات فصلی که قبلا ارسال کردهاید، کاملا مطابقت داشته باشد.

- اطلاعات دقیق پرداختهای انجام شده: رسیدهای بانکی و اسناد پرداخت مربوط به مالیات دوره مورد نظر را آماده کنید.

- اظهارنامه اصلی ارسال شده: یک نسخه از اظهارنامه قبلی به شما کمک میکند تا به سرعت نقاطی که نیاز به اصلاح دارند را پیدا کنید.

- نام کاربری و رمز عبور سامانه: از در دسترس بودن و صحت اطلاعات ورود خود اطمینان حاصل کنید.

اسناد و مدارک خرید و فروش فصل مربوطه

داشتن اصل فاکتورها، بهترین منبع برای اطمینان از صحت اطلاعات است. قبل از ثبت هرگونه تغییری، ارقام را مستقیما از روی این اسناد کنترل کنید. این کار ریسک بروز خطای مجدد را به حداقل میرساند.

اطلاعات دقیق پرداختهای انجام شده

اگر اصلاحات شما منجر به تغییر در مبلغ مالیات پرداختی میشود، داشتن اسناد پرداختهای قبلی و جدید ضروری است تا بتوانید مابهالتفاوت را به درستی محاسبه و پرداخت نمایید.

اشتباهات رایج اما پرهزینه هنگام ویرایش اظهارنامه (و راه جلوگیری از آنها)

حتی در فرآیند اصلاح نیز ممکن است اشتباهاتی رخ دهد که شما را دوباره دچار مشکل کند. با آگاهی از این خطاها میتوانید هوشمندانهتر عمل کرده و از آنها دوری کنید. این بخش از آموزش کامل مالیات به شما کمک میکند تا فرآیند را بدون نقص به پایان برسانید.

اشتباه اول: عدم تطابق اطلاعات اصلاحی با گزارشات فصلی

یکی از بزرگترین خطاها، عدم هماهنگی میان اظهارنامه ارزش افزوده و گزارشات خرید و فروش فصلی (موضوع ماده ۱۶۹) است. سازمان امور مالیاتی این دو منبع اطلاعاتی را با یکدیگر تطبیق میدهد. هرگونه مغایرت میتواند منجر به رسیدگیهای پیچیده و جرایم احتمالی شود.

راهکار جلوگیری: قبل از ارسال اظهارنامه اصلاحی، اطمینان حاصل کنید که تغییرات اعمال شده، در گزارشات فصلی شما نیز منعکس شده یا خواهد شد.

اشتباه دوم: سهلانگاری در ثبت صحیح ارقام

عجله و عدم بازبینی نهایی، دشمن دقت است. گاهی در حین اصلاح یک خطا به دلیل بیدقتی خطای دیگری را مرتکب میشویم. یک صفر جابجا شده یا یک رقم اشتباه میتواند دوباره شما را به نقطه اول بازگرداند.

راهکار جلوگیری: پس از وارد کردن تمام اصلاحات و قبل از زدن دکمه تایید نهایی از یک همکار بخواهید یا خودتان با چند دقیقه فاصله، تمام ارقام را یک بار دیگر با اسناد اصلی چک کنید. به این کار به چشم یک سرمایهگذاری برای جلوگیری از ضرر نگاه کنید.

مقالات مرتبط