جرائم ارزش افزوده چیست؟ | لیست کامل جرائم مالیاتی و روشهای پیشگیری

به مجموعه جریمههایی که در صورت عدم رعایت قوانین مالیات بر ارزش افزوده توسط مودیان اعمال میشوند جرائم ارزش افزوده میگویند. این جرائم شامل مواردی مانند تاخیر در ارسال اظهارنامه، عدم پرداخت مالیات در موعد مقرر، عدم ثبتنام در سامانه مودیان و حتی صدور نکردن صورتحساب است. هدف قانونگذار از اعمال این جریمهها حفظ شفافیت مالی و جلوگیری از فرار مالیاتی است. آشنایی با این جرائم به مودیان کمک میکند تا از خسارتهای مالی سنگین پیشگیری کنند و فعالیت مالی خود را قانونمند نگه دارند. اگر میخواهید بدانید چه تخلفاتی جریمه دارند و چگونه میتوان از آنها جلوگیری کرد، این مقاله راهنمای کامل شما خواهد بود. پس با ما همراه شوید تا با جرائم ارزش افزوده و روشهای پیشگیری از آنها آشنا شوید. چرا دانستن جرائم ارزش افزوده برای هر مودی حیاتی است؟ فرض کنید یک فروشگاه کوچک به دلیل مشغله کاری، ارسال اظهارنامه فصلی خود را فراموش میکند. چند ماه بعد، مبلغی سنگین به عنوان جریمه به حساب مالیاتی او اضافه میشود و بخشی از سرمایه در گردش کسبوکار از بین میرود. این مثال ساده نشان میدهد که بیتوجهی به مقررات مالیاتی میتواند زیانهای جدی ایجاد کند. آگاهی از جرائم ارزش افزوده برای تمام مودیان مالیاتی ضروری است؛ زیرا مانع تحمیل جریمههای سنگین ناشی از تاخیر در اظهارنامه و جریمه مالیاتی میشود. این مقاله طبق قانون جدید تنظیم شده و در ادامه، جدول کامل جرائم، روشهای محاسبه و راهکارهای پیشگیری بهصورت شفاف ارائه میشود تا شما با اطمینان بیشتری امور مالیاتی خود را مدیریت کنید. لیست کامل جرائم مالیات بر ارزش افزوده بر اساس قانون جدید قانون جدید مالیات بر ارزش افزوده، جرائم را بهروزرسانی کرده و بهصورت شفاف برای هر نوع تخلف درصد و شرایط خاصی تعیین نموده است. اطلاع از این فهرست به مودیان کمک میکند تا تصمیمات مالی خود را با آگاهی کامل بگیرند و از جریمههای سنگین دور بمانند. در جدول زیر، لیست جرائم ارزش افزوده همراه با درصد جریمه، ماده قانونی و امکان بخشودگی آورده شده است. این لیست کامل جرایم مالیات بر ارزش افزوده به شما امکان میدهد در یک نگاه متوجه شوید چه تخلفاتی حساستر هستند و چه میزان ریسک مالی دارند: همانطور که مشاهده میکنید، برخی جرائم علاوه بر درصد مالیات، جریمه ثابت ریالی دارند و برخی دیگر مثل کتمان معاملات، جریمههای بسیار سنگینی دارند که حتی قابلیت بخشودگی هم ندارند. آشنایی با این جزئیات به مودیان کمک میکند تصمیمات مالیاتی خود را هوشمندانهتر بگیرند. جریمه عدم ثبتنام مودی ارزش افزوده یکی از اولین الزامات قانونی برای مودیان، ثبتنام در سامانه مالیات بر ارزش افزوده و سامانه مودیان است. اگر مودی در مهلت مقرر ثبتنام نکند، مشمول جریمه عدم ثبت نام مودی ارزش افزوده خواهد شد که معمولا معادل ۷۵٪ مالیات متعلق است و در برخی شرایط طبق قانون جدید، ۱۰ میلیون ریال یا دو برابر مالیات متعلقه نیز لحاظ میشود. این جریمه در اغلب موارد قابل بخشش نیست و تنها با مستندات قوی و تایید کمیسیون ممکن است بخشودگی اعمال شود. ثبتنام بهموقع، آغاز فرآیند قانونی فعالیت مالی و پیشگیری از جرائم سنگین است. جالب است بدانید که بسیاری از مودیان تازهکار، به دلیل تأخیر در این مرحله، با اولین و پرهزینهترین جرائم ارزش افزوده مواجه میشوند. جریمه عدم تسلیم اظهارنامه دورهای تسلیم نکردن اظهارنامه دورهای مالیات بر ارزش افزوده در موعد قانونی، یکی از خطاهای پرهزینه برای مودیان است. طبق ماده ۳۶ قانون مالیات بر ارزش افزوده، جریمه عدم تسلیم اظهارنامه دوره ای معادل ۵۰٪ مالیات متعلق همان دوره است و بهصورت جداگانه از جریمه دیرکرد پرداخت محاسبه میشود. بهعنوان مثال، اگر مودی اظهارنامه فصل زمستان را تا پایان فروردین سال بعد ارسال نکند، سازمان امور مالیاتی علاوه بر جریمه دیرکرد، جریمه ۵۰ درصدی این تخلف را اعمال میکند. این موضوع نشان میدهد که عدم ارائه اظهارنامه در زمان مقرر، ریسک مالی سنگینی به همراه دارد. اطلاع از مهلتهای قانونی (پایان هر فصل و حداکثر ۱۵ روز پس از آن) و برنامهریزی دقیق برای ارسال بهموقع، راهکار اصلی پیشگیری از این دسته جرائم ارزش افزوده است. جریمه تاخیر اظهارنامه ارزش افزوده ارسال اظهارنامه پس از مهلت مقرر، مشمول جریمه تاخیر اظهارنامه ارزش افزوده میشود که طبق ماده ۳۷ قانون، معادل ۲٪ مالیات متعلق در هر ماه است. تفاوت این جریمه با عدم ارسال اظهارنامه در این است که میزان آن بهصورت ماهانه محاسبه شده و با گذشت زمان افزایش مییابد. بهعنوان نمونه، اگر مالیات یک مودی ۱۰ میلیون تومان باشد و اظهارنامه سه ماه دیرتر ارسال شود، جریمه آن ۶۰۰ هزار تومان خواهد بود (۲٪ × ۳ ماه × ۱۰ میلیون). این جریمه بهصورت تجمعی اعمال میشود و میتوان با ابزار محاسبه آنلاین جریمه دیرکرد مالیات بر ارزش افزوده مقدار دقیق را بررسی کرد. اطلاع از میزان جریمه تاخیر اظهارنامه ارزش افزوده به مودی کمک میکند برنامهریزی مالی بهتری داشته باشد و از هزینههای اضافی جلوگیری کند. جریمه دیرکرد پرداخت مالیات بر ارزش افزوده برخی مودیان تصور میکنند که با ارسال بهموقع اظهارنامه، دیگر جریمهای شامل حال آنها نمیشود؛ در حالی که پرداخت مالیات در مهلت قانونی نیز اهمیت زیادی دارد. اگر پرداخت انجام نشود، جریمه دیرکرد پرداخت مالیات بر ارزش افزوده به میزان ۲٪ در ماه از تاریخ سررسید محاسبه میشود. این جریمه حتی در صورت ارسال صحیح و بهموقع اظهارنامه اعمال خواهد شد. بهعنوان مثال، اگر مالیات یک کسبوکار ۲۰ میلیون تومان باشد و دو ماه دیرتر پرداخت شود، جریمه آن ۸۰۰ هزار تومان خواهد بود. آگاهی از این موضوع به مودیان کمک میکند تا هم ارسال اظهارنامه و هم پرداخت مالیات را بهصورت همزمان و بهموقع انجام دهند و از این بخش از جرائم ارزش افزوده در امان بمانند. جریمه صادر نکردن صورتحساب و صورتحساب الکترونیکی یکی دیگر از تخلفات رایج، عدم صدور فاکتور رسمی است که در دو حالت رخ میدهد: صادر نکردن فاکتور سنتی و صادر نکردن صورتحساب الکترونیکی در سامانه مودیان. عدم صدور فاکتور سنتی، جریمهای معادل ۲۰٪ مبلغ معامله یا ۲۰۰ هزار ریال برای هر بار تخلف بههمراه دارد. اما عدم صدور فاکتور الکترونیکی، جریمهای سنگینتر بهدنبال دارد؛ بهطور معمول معادل ۱۰٪ فروش یا ۲۰ میلیون ریال طبق قانون پایانههای فروشگاهی است. برای مثال، یک فروشگاه که فروش خود را در سامانه ثبت نکرده، علاوه بر جرائم ریالی، با محدودیتهای مالیاتی نیز روبهرو میشود. رعایت این الزام قانونی نهتنها مانع اعمال جرائم ارزش افزوده میشود، بلکه شفافیت مالیاتی کسبوکار را افزایش میدهد. بنابراین، صدور فاکتور رسمی و ثبت الکترونیکی معاملات، گامی حیاتی برای جلوگیری از جریمه صادر نکردن صورتحساب و جریمه صادر نکردن صورتحساب الکترونیکی در سامانه مودیان است. جریمه کتمان معاملات یا صدور فاکتور صوری کتمان معاملات و صدور فاکتور صوری از جدیترین تخلفات مالیاتی محسوب میشود و در دسته جرائم سنگین قرار دارد. طبق بند «ب» ماده ۳۶ قانون مالیات بر ارزش افزوده، مودیانی که معاملات خود را پنهان کنند یا فاکتور غیر واقعی صادر نمایند، مشمول جریمهای معادل دو برابر مالیات متعلق خواهند شد. در صورت تکرار این تخلف در کمتر از دو سال، میزان جریمه به سه برابر مالیات افزایش مییابد. این دسته از جرائم ارزش افزوده علاوه بر جریمه مالی، میتواند تبعات کیفری نیز داشته باشد، زیرا پنهانکاری مالیاتی بهعنوان فریب مامور مالیاتی تلقی میشود. برای مثال، اگر یک فروشگاه عمدهفروشی بخشی از فروش خود را ثبت نکند، نهتنها با جریمه سنگین مالیاتی روبهرو میشود بلکه احتمال پیگیری قضایی نیز وجود دارد. رعایت شفافیت در معاملات و صدور فاکتور واقعی، تنها راه پیشگیری از این نوع جریمههای سنگین است. جرائم غیرقابل بخشش برخی از تخلفات مالیاتی در هیچ شرایطی مشمول بخشودگی نمیشوند و قانون آنها را بهعنوان جرائم غیر قابل بخشش معرفی کرده است. این جرائم به دلیل ماهیت عمدی و تاثیر مستقیم بر فرار مالیاتی، محروم از هرگونه تخفیف هستند. مهمترین آنها شامل موارد زیر است: کتمان معاملات و صدور فاکتور صوری عدم صدور فاکتور رسمی یا صورتحساب الکترونیکی دریافت مالیات از کالاها یا خدمات معاف استفاده از فاکتور جعلی یا گزارشهای غیرواقعی طبق نص قانون، این تخلفات «غیر قابل مذاکره» هستند و حتی ارائه درخواست به کمیسیونهای مالیاتی نیز منجر به بخشودگی نخواهد شد. مودیانی که به این دسته از جرائم ارزش افزوده دچار شوند، علاوه بر پرداخت جریمه کامل، ممکن است با محدودیتهای مالیاتی و پیگیری قانونی نیز روبهرو شوند. آگاهی از این موارد و رعایت کامل مقررات، تنها راه جلوگیری از ورود به مسیر پرهزینه محرومیت از بخشودگی است. محاسبه جریمه ارزش افزوده چگونه انجام میشود؟ + مثال محاسبه جریمه ارزش افزوده معمولا بر اساس درصد ماهانه یا درصد ثابت از مالیات متعلق انجام میشود. سادهترین روش محاسبه این است که مبلغ مالیات × نرخ جریمه × مدت تاخیر (به ماه) محاسبه شود. بهعنوان مثال، فرض کنید یک مودی ۳۰ میلیون تومان مالیات دارد و اظهارنامه خود را با سه ماه تاخیر ارسال کرده است؛ با نرخ ۲٪ ماهانه، جریمه او برابر با ۱٫۸ میلیون تومان خواهد بود. برای سهولت کار، امکان استفاده از محاسبه آنلاین جریمه مالیات در سامانههای مالیاتی وجود دارد. این ابزار به مودی کمک میکند میزان جریمه خود را بهصورت دقیق و سریع بداند و از محاسبات اشتباه جلوگیری کند. آگاهی از این روشها و محاسبه بهموقع، احتمال بروز جرائم ارزش افزوده را کاهش میدهد و مدیریت مالیاتی کسبوکار را سادهتر میکند. همچنین توصیه میکنیم برای اطلاعات کامل از نرخ و سقف جرایم ارزش افزوده ، مقاله همه چیز درباره مالیات بر ارزش افزوده 1404 به زبان ساده را مطالعه کنید. آیا میتوان جرائم ارزش افزوده را بخشود؟ شرایط، مستندات، مراحل خبر خوب برای مودیان این است که برخی از جرائم مالیات بر ارزش افزوده تحت شرایط مشخص قابل بخشش هستند. برای این کار، ابتدا باید درخواست بخشودگی جریمه از طریق سامانه سازمان امور مالیاتی یا اداره کل مربوطه ثبت شود. سپس مودی باید مستندات لازم مانند دلایل تأخیر، مشکلات مالی یا حوادث غیرمترقبه را ضمیمه کند. در نهایت، کمیسیونهای بررسی پس از ارزیابی مدارک، نتیجه را اعلام میکنند. معمولا جرائمی مثل تاخیر در ارسال اظهارنامه یا دیرکرد پرداخت قابل بخشودگی هستند؛ اما تخلفاتی مانند کتمان معاملات یا فاکتور صوری به هیچ عنوان شامل بخشش نمیشوند. رعایت مراحل و ارائه مدارک کامل، شانس پذیرش شرایط بخشش مالیاتی را افزایش میدهد. همچنین برای آشنایی کامل با تشکیل پرونده و دریافت معافیتها، مقاله راهنمای کامل تشکیل پرونده ارزش افزوده: مراحل، مدارک و نکات مهم را بخوانید. این آگاهی میتواند از تکرار جرائم ارزش افزوده جلوگیری کند و بار مالیاتی شما را کاهش دهد. جرائم ارزش افزوده و مرور زمان: آیا جریمهها حذف میشوند؟ یکی از سوالات رایج مودیان این است که آیا امکان حذف جریمههای مالیاتی بعد از گذشت چند سال وجود دارد؟ در قوانین مالیاتی مفهومی به نام «مرور زمان» مطرح است که مربوط به محدودیت زمانی رسیدگی و مطالبه جرائم میشود. این موضوع به معنای حذف خودکار جریمه نیست؛ بلکه نشان میدهد که پس از یک دوره مشخص (معمولا ۵ سال طبق آییننامههای مرتبط)، سازمان امور مالیاتی ممکن است دیگر نتواند جریمه را مطالبه یا پیگیری کند. با این حال، اتکا به این موضوع پرریسک است، زیرا در بسیاری از موارد، حتی بعد از سالها، مودی همچنان مسئول پرداخت بدهی است. برای جلوگیری از مشکلات احتمالی، بهتر است مودیان از ابتدا با رعایت قوانین و ارسال بهموقع اظهارنامهها از جرائم ارزش افزوده دوری کنند، تا نیازی به امید بستن به مرور زمان و محدودیتهای قانونی نداشته باشند. راهکارهای پیشگیری از جرائم ارزش افزوده برای مودیان پیشگیری از جریمههای مالیاتی سادهتر و کمهزینهتر از پرداخت آنهاست. رعایت چند اقدام عملی میتواند مانع بروز بسیاری از مشکلات شود: ثبتنام بهموقع در سامانه مالیات بر ارزش افزوده و سامانه مودیان ارسال اظهارنامههای دورهای حداکثر ۱۵ روز بعد از پایان هر فصل پرداخت بهموقع مالیات و اجتناب از تاخیر حتی کوتاهمدت نگهداری مستندات مالی و فاکتورهای رسمی برای جلوگیری از مشکلات رسیدگی صدور صورتحساب قانونی و ثبت الکترونیکی معاملات در سامانه مودیان استفاده از خدمات مشاوره مالیات ارزش افزوده برای مدیریت دقیق امور مالیاتی با رعایت این نکات و پیشگیری از خطاهای رایج، میتوان از جرائم ارزش افزوده و هزینههای اضافی دور ماند. همچنین اطلاع از مهلت تسلیم اظهارنامه ارزش افزوده و مهلت پرداخت باعث میشود مدیریت مالیاتی کسبوکار شفاف و بدون ریسک باشد. نتیجهگیری: جرائم ارزش افزوده را جدی بگیرید، قبل از آنکه دیر شود جرائم مالیات بر ارزش افزوده میتوانند فشار مالی سنگینی بر کسبوکارها وارد کنند؛ از جریمه ۲٪ ماهانه تا جریمههای چندبرابری برای تخلفات عمدی. مرور نکات کلیدی این مقاله نشان میدهد که ثبتنام بهموقع، ارسال و پرداخت دقیق اظهارنامه و صدور فاکتور رسمی، سادهترین راه جلوگیری از جریمه است. بیتوجهی به قوانین نهتنها باعث از بین رفتن سرمایه میشود، بلکه در برخی موارد پیگیریهای قانونی و محدودیتهای مالیاتی را به دنبال دارد. برای مدیریت بهتر امور مالیاتی و کاهش ریسک خطا، استفاده از خدمات مشاوره مالیاتی راوی حساب توصیه میشود. با رعایت این نکات، میتوانید قبل از آنکه دیر شود، از ورود به چرخه پرهزینه جرائم ارزش افزوده جلوگیری کنید و کسبوکار خود را با آرامش و شفافیت اداره نمایید.

به مجموعه جریمههایی که در صورت عدم رعایت قوانین مالیات بر ارزش افزوده توسط مودیان اعمال میشوند جرائم ارزش افزوده میگویند. این جرائم شامل مواردی مانند تاخیر در ارسال اظهارنامه، عدم پرداخت مالیات در موعد مقرر، عدم ثبتنام در سامانه مودیان و حتی صدور نکردن صورتحساب است. هدف قانونگذار از اعمال این جریمهها حفظ شفافیت مالی و جلوگیری از فرار مالیاتی است. آشنایی با این جرائم به مودیان کمک میکند تا از خسارتهای مالی سنگین پیشگیری کنند و فعالیت مالی خود را قانونمند نگه دارند. اگر میخواهید بدانید چه تخلفاتی جریمه دارند و چگونه میتوان از آنها جلوگیری کرد، این مقاله راهنمای کامل شما خواهد بود. پس با ما همراه شوید تا با جرائم ارزش افزوده و روشهای پیشگیری از آنها آشنا شوید.

چرا دانستن جرائم ارزش افزوده برای هر مودی حیاتی است؟

فرض کنید یک فروشگاه کوچک به دلیل مشغله کاری، ارسال اظهارنامه فصلی خود را فراموش میکند. چند ماه بعد، مبلغی سنگین به عنوان جریمه به حساب مالیاتی او اضافه میشود و بخشی از سرمایه در گردش کسبوکار از بین میرود. این مثال ساده نشان میدهد که بیتوجهی به مقررات مالیاتی میتواند زیانهای جدی ایجاد کند. آگاهی از جرائم ارزش افزوده برای تمام مودیان مالیاتی ضروری است؛ زیرا مانع تحمیل جریمههای سنگین ناشی از تاخیر در اظهارنامه و جریمه مالیاتی میشود. این مقاله طبق قانون جدید تنظیم شده و در ادامه، جدول کامل جرائم، روشهای محاسبه و راهکارهای پیشگیری بهصورت شفاف ارائه میشود تا شما با اطمینان بیشتری امور مالیاتی خود را مدیریت کنید.

لیست کامل جرائم مالیات بر ارزش افزوده بر اساس قانون جدید

قانون جدید مالیات بر ارزش افزوده، جرائم را بهروزرسانی کرده و بهصورت شفاف برای هر نوع تخلف درصد و شرایط خاصی تعیین نموده است. اطلاع از این فهرست به مودیان کمک میکند تا تصمیمات مالی خود را با آگاهی کامل بگیرند و از جریمههای سنگین دور بمانند. در جدول زیر، لیست جرائم ارزش افزوده همراه با درصد جریمه، ماده قانونی و امکان بخشودگی آورده شده است. این لیست کامل جرایم مالیات بر ارزش افزوده به شما امکان میدهد در یک نگاه متوجه شوید چه تخلفاتی حساستر هستند و چه میزان ریسک مالی دارند:

همانطور که مشاهده میکنید، برخی جرائم علاوه بر درصد مالیات، جریمه ثابت ریالی دارند و برخی دیگر مثل کتمان معاملات، جریمههای بسیار سنگینی دارند که حتی قابلیت بخشودگی هم ندارند. آشنایی با این جزئیات به مودیان کمک میکند تصمیمات مالیاتی خود را هوشمندانهتر بگیرند.

جریمه عدم ثبتنام مودی ارزش افزوده

یکی از اولین الزامات قانونی برای مودیان، ثبتنام در سامانه مالیات بر ارزش افزوده و سامانه مودیان است. اگر مودی در مهلت مقرر ثبتنام نکند، مشمول جریمه عدم ثبت نام مودی ارزش افزوده خواهد شد که معمولا معادل ۷۵٪ مالیات متعلق است و در برخی شرایط طبق قانون جدید، ۱۰ میلیون ریال یا دو برابر مالیات متعلقه نیز لحاظ میشود. این جریمه در اغلب موارد قابل بخشش نیست و تنها با مستندات قوی و تایید کمیسیون ممکن است بخشودگی اعمال شود. ثبتنام بهموقع، آغاز فرآیند قانونی فعالیت مالی و پیشگیری از جرائم سنگین است. جالب است بدانید که بسیاری از مودیان تازهکار، به دلیل تأخیر در این مرحله، با اولین و پرهزینهترین جرائم ارزش افزوده مواجه میشوند.

جریمه عدم تسلیم اظهارنامه دورهای

تسلیم نکردن اظهارنامه دورهای مالیات بر ارزش افزوده در موعد قانونی، یکی از خطاهای پرهزینه برای مودیان است. طبق ماده ۳۶ قانون مالیات بر ارزش افزوده، جریمه عدم تسلیم اظهارنامه دوره ای معادل ۵۰٪ مالیات متعلق همان دوره است و بهصورت جداگانه از جریمه دیرکرد پرداخت محاسبه میشود. بهعنوان مثال، اگر مودی اظهارنامه فصل زمستان را تا پایان فروردین سال بعد ارسال نکند، سازمان امور مالیاتی علاوه بر جریمه دیرکرد، جریمه ۵۰ درصدی این تخلف را اعمال میکند. این موضوع نشان میدهد که عدم ارائه اظهارنامه در زمان مقرر، ریسک مالی سنگینی به همراه دارد. اطلاع از مهلتهای قانونی (پایان هر فصل و حداکثر ۱۵ روز پس از آن) و برنامهریزی دقیق برای ارسال بهموقع، راهکار اصلی پیشگیری از این دسته جرائم ارزش افزوده است.

جریمه تاخیر اظهارنامه ارزش افزوده

ارسال اظهارنامه پس از مهلت مقرر، مشمول جریمه تاخیر اظهارنامه ارزش افزوده میشود که طبق ماده ۳۷ قانون، معادل ۲٪ مالیات متعلق در هر ماه است. تفاوت این جریمه با عدم ارسال اظهارنامه در این است که میزان آن بهصورت ماهانه محاسبه شده و با گذشت زمان افزایش مییابد. بهعنوان نمونه، اگر مالیات یک مودی ۱۰ میلیون تومان باشد و اظهارنامه سه ماه دیرتر ارسال شود، جریمه آن ۶۰۰ هزار تومان خواهد بود (۲٪ × ۳ ماه × ۱۰ میلیون). این جریمه بهصورت تجمعی اعمال میشود و میتوان با ابزار محاسبه آنلاین جریمه دیرکرد مالیات بر ارزش افزوده مقدار دقیق را بررسی کرد. اطلاع از میزان جریمه تاخیر اظهارنامه ارزش افزوده به مودی کمک میکند برنامهریزی مالی بهتری داشته باشد و از هزینههای اضافی جلوگیری کند.

جریمه دیرکرد پرداخت مالیات بر ارزش افزوده

برخی مودیان تصور میکنند که با ارسال بهموقع اظهارنامه، دیگر جریمهای شامل حال آنها نمیشود؛ در حالی که پرداخت مالیات در مهلت قانونی نیز اهمیت زیادی دارد. اگر پرداخت انجام نشود، جریمه دیرکرد پرداخت مالیات بر ارزش افزوده به میزان ۲٪ در ماه از تاریخ سررسید محاسبه میشود. این جریمه حتی در صورت ارسال صحیح و بهموقع اظهارنامه اعمال خواهد شد. بهعنوان مثال، اگر مالیات یک کسبوکار ۲۰ میلیون تومان باشد و دو ماه دیرتر پرداخت شود، جریمه آن ۸۰۰ هزار تومان خواهد بود. آگاهی از این موضوع به مودیان کمک میکند تا هم ارسال اظهارنامه و هم پرداخت مالیات را بهصورت همزمان و بهموقع انجام دهند و از این بخش از جرائم ارزش افزوده در امان بمانند.

جریمه صادر نکردن صورتحساب و صورتحساب الکترونیکی

یکی دیگر از تخلفات رایج، عدم صدور فاکتور رسمی است که در دو حالت رخ میدهد: صادر نکردن فاکتور سنتی و صادر نکردن صورتحساب الکترونیکی در سامانه مودیان. عدم صدور فاکتور سنتی، جریمهای معادل ۲۰٪ مبلغ معامله یا ۲۰۰ هزار ریال برای هر بار تخلف بههمراه دارد. اما عدم صدور فاکتور الکترونیکی، جریمهای سنگینتر بهدنبال دارد؛ بهطور معمول معادل ۱۰٪ فروش یا ۲۰ میلیون ریال طبق قانون پایانههای فروشگاهی است. برای مثال، یک فروشگاه که فروش خود را در سامانه ثبت نکرده، علاوه بر جرائم ریالی، با محدودیتهای مالیاتی نیز روبهرو میشود. رعایت این الزام قانونی نهتنها مانع اعمال جرائم ارزش افزوده میشود، بلکه شفافیت مالیاتی کسبوکار را افزایش میدهد. بنابراین، صدور فاکتور رسمی و ثبت الکترونیکی معاملات، گامی حیاتی برای جلوگیری از جریمه صادر نکردن صورتحساب و جریمه صادر نکردن صورتحساب الکترونیکی در سامانه مودیان است.

جریمه کتمان معاملات یا صدور فاکتور صوری

کتمان معاملات و صدور فاکتور صوری از جدیترین تخلفات مالیاتی محسوب میشود و در دسته جرائم سنگین قرار دارد. طبق بند «ب» ماده ۳۶ قانون مالیات بر ارزش افزوده، مودیانی که معاملات خود را پنهان کنند یا فاکتور غیر واقعی صادر نمایند، مشمول جریمهای معادل دو برابر مالیات متعلق خواهند شد. در صورت تکرار این تخلف در کمتر از دو سال، میزان جریمه به سه برابر مالیات افزایش مییابد. این دسته از جرائم ارزش افزوده علاوه بر جریمه مالی، میتواند تبعات کیفری نیز داشته باشد، زیرا پنهانکاری مالیاتی بهعنوان فریب مامور مالیاتی تلقی میشود. برای مثال، اگر یک فروشگاه عمدهفروشی بخشی از فروش خود را ثبت نکند، نهتنها با جریمه سنگین مالیاتی روبهرو میشود بلکه احتمال پیگیری قضایی نیز وجود دارد. رعایت شفافیت در معاملات و صدور فاکتور واقعی، تنها راه پیشگیری از این نوع جریمههای سنگین است.

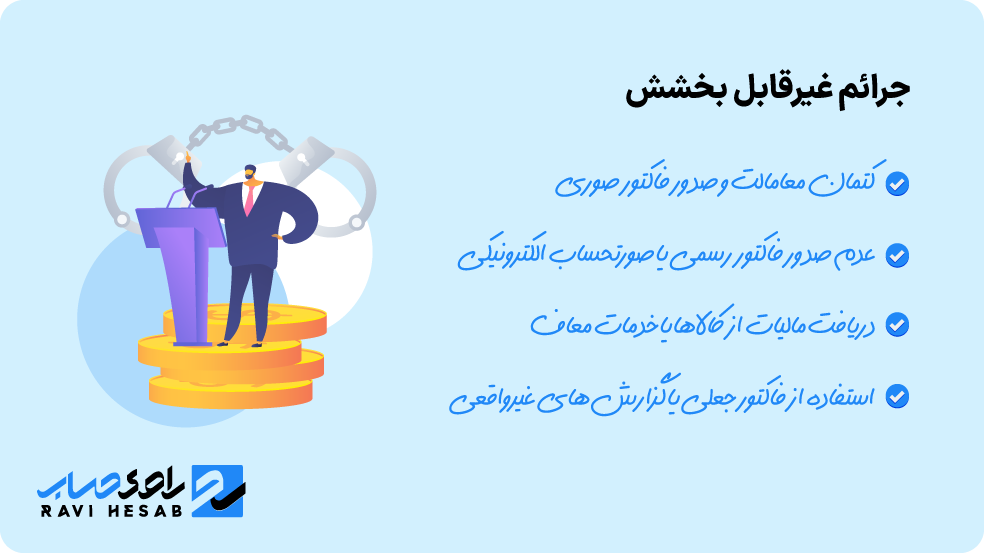

جرائم غیرقابل بخشش

برخی از تخلفات مالیاتی در هیچ شرایطی مشمول بخشودگی نمیشوند و قانون آنها را بهعنوان جرائم غیر قابل بخشش معرفی کرده است. این جرائم به دلیل ماهیت عمدی و تاثیر مستقیم بر فرار مالیاتی، محروم از هرگونه تخفیف هستند. مهمترین آنها شامل موارد زیر است:

کتمان معاملات و صدور فاکتور صوری

عدم صدور فاکتور رسمی یا صورتحساب الکترونیکی

دریافت مالیات از کالاها یا خدمات معاف

استفاده از فاکتور جعلی یا گزارشهای غیرواقعی

طبق نص قانون، این تخلفات «غیر قابل مذاکره» هستند و حتی ارائه درخواست به کمیسیونهای مالیاتی نیز منجر به بخشودگی نخواهد شد. مودیانی که به این دسته از جرائم ارزش افزوده دچار شوند، علاوه بر پرداخت جریمه کامل، ممکن است با محدودیتهای مالیاتی و پیگیری قانونی نیز روبهرو شوند. آگاهی از این موارد و رعایت کامل مقررات، تنها راه جلوگیری از ورود به مسیر پرهزینه محرومیت از بخشودگی است.

محاسبه جریمه ارزش افزوده چگونه انجام میشود؟ + مثال

محاسبه جریمه ارزش افزوده معمولا بر اساس درصد ماهانه یا درصد ثابت از مالیات متعلق انجام میشود. سادهترین روش محاسبه این است که مبلغ مالیات × نرخ جریمه × مدت تاخیر (به ماه) محاسبه شود. بهعنوان مثال، فرض کنید یک مودی ۳۰ میلیون تومان مالیات دارد و اظهارنامه خود را با سه ماه تاخیر ارسال کرده است؛ با نرخ ۲٪ ماهانه، جریمه او برابر با ۱٫۸ میلیون تومان خواهد بود. برای سهولت کار، امکان استفاده از محاسبه آنلاین جریمه مالیات در سامانههای مالیاتی وجود دارد. این ابزار به مودی کمک میکند میزان جریمه خود را بهصورت دقیق و سریع بداند و از محاسبات اشتباه جلوگیری کند. آگاهی از این روشها و محاسبه بهموقع، احتمال بروز جرائم ارزش افزوده را کاهش میدهد و مدیریت مالیاتی کسبوکار را سادهتر میکند. همچنین توصیه میکنیم برای اطلاعات کامل از نرخ و سقف جرایم ارزش افزوده ، مقاله همه چیز درباره مالیات بر ارزش افزوده 1404 به زبان ساده را مطالعه کنید.

آیا میتوان جرائم ارزش افزوده را بخشود؟ شرایط، مستندات، مراحل

خبر خوب برای مودیان این است که برخی از جرائم مالیات بر ارزش افزوده تحت شرایط مشخص قابل بخشش هستند. برای این کار، ابتدا باید درخواست بخشودگی جریمه از طریق سامانه سازمان امور مالیاتی یا اداره کل مربوطه ثبت شود. سپس مودی باید مستندات لازم مانند دلایل تأخیر، مشکلات مالی یا حوادث غیرمترقبه را ضمیمه کند. در نهایت، کمیسیونهای بررسی پس از ارزیابی مدارک، نتیجه را اعلام میکنند. معمولا جرائمی مثل تاخیر در ارسال اظهارنامه یا دیرکرد پرداخت قابل بخشودگی هستند؛ اما تخلفاتی مانند کتمان معاملات یا فاکتور صوری به هیچ عنوان شامل بخشش نمیشوند. رعایت مراحل و ارائه مدارک کامل، شانس پذیرش شرایط بخشش مالیاتی را افزایش میدهد. همچنین برای آشنایی کامل با تشکیل پرونده و دریافت معافیتها، مقاله راهنمای کامل تشکیل پرونده ارزش افزوده: مراحل، مدارک و نکات مهم را بخوانید. این آگاهی میتواند از تکرار جرائم ارزش افزوده جلوگیری کند و بار مالیاتی شما را کاهش دهد.

جرائم ارزش افزوده و مرور زمان: آیا جریمهها حذف میشوند؟

یکی از سوالات رایج مودیان این است که آیا امکان حذف جریمههای مالیاتی بعد از گذشت چند سال وجود دارد؟ در قوانین مالیاتی مفهومی به نام «مرور زمان» مطرح است که مربوط به محدودیت زمانی رسیدگی و مطالبه جرائم میشود. این موضوع به معنای حذف خودکار جریمه نیست؛ بلکه نشان میدهد که پس از یک دوره مشخص (معمولا ۵ سال طبق آییننامههای مرتبط)، سازمان امور مالیاتی ممکن است دیگر نتواند جریمه را مطالبه یا پیگیری کند. با این حال، اتکا به این موضوع پرریسک است، زیرا در بسیاری از موارد، حتی بعد از سالها، مودی همچنان مسئول پرداخت بدهی است. برای جلوگیری از مشکلات احتمالی، بهتر است مودیان از ابتدا با رعایت قوانین و ارسال بهموقع اظهارنامهها از جرائم ارزش افزوده دوری کنند، تا نیازی به امید بستن به مرور زمان و محدودیتهای قانونی نداشته باشند.

راهکارهای پیشگیری از جرائم ارزش افزوده برای مودیان

پیشگیری از جریمههای مالیاتی سادهتر و کمهزینهتر از پرداخت آنهاست. رعایت چند اقدام عملی میتواند مانع بروز بسیاری از مشکلات شود:

ثبتنام بهموقع در سامانه مالیات بر ارزش افزوده و سامانه مودیان

ارسال اظهارنامههای دورهای حداکثر ۱۵ روز بعد از پایان هر فصل

پرداخت بهموقع مالیات و اجتناب از تاخیر حتی کوتاهمدت

نگهداری مستندات مالی و فاکتورهای رسمی برای جلوگیری از مشکلات رسیدگی

صدور صورتحساب قانونی و ثبت الکترونیکی معاملات در سامانه مودیان

استفاده از خدمات مشاوره مالیات ارزش افزوده برای مدیریت دقیق امور مالیاتی

با رعایت این نکات و پیشگیری از خطاهای رایج، میتوان از جرائم ارزش افزوده و هزینههای اضافی دور ماند. همچنین اطلاع از مهلت تسلیم اظهارنامه ارزش افزوده و مهلت پرداخت باعث میشود مدیریت مالیاتی کسبوکار شفاف و بدون ریسک باشد.

نتیجهگیری: جرائم ارزش افزوده را جدی بگیرید، قبل از آنکه دیر شود

جرائم مالیات بر ارزش افزوده میتوانند فشار مالی سنگینی بر کسبوکارها وارد کنند؛ از جریمه ۲٪ ماهانه تا جریمههای چندبرابری برای تخلفات عمدی. مرور نکات کلیدی این مقاله نشان میدهد که ثبتنام بهموقع، ارسال و پرداخت دقیق اظهارنامه و صدور فاکتور رسمی، سادهترین راه جلوگیری از جریمه است. بیتوجهی به قوانین نهتنها باعث از بین رفتن سرمایه میشود، بلکه در برخی موارد پیگیریهای قانونی و محدودیتهای مالیاتی را به دنبال دارد. برای مدیریت بهتر امور مالیاتی و کاهش ریسک خطا، استفاده از خدمات مشاوره مالیاتی راوی حساب توصیه میشود. با رعایت این نکات، میتوانید قبل از آنکه دیر شود، از ورود به چرخه پرهزینه جرائم ارزش افزوده جلوگیری کنید و کسبوکار خود را با آرامش و شفافیت اداره نمایید.

مقالات مرتبط