صفر تا صد مالیات تکلیفی اجاره (۱۴۰۴): از محاسبه تا پرداخت بدون جریمه

به عنوان یک مدیر یا صاحب کسبوکار حقوقی که ملکی را اجاره کردهاید، احتمالا با چالش درک و پرداخت «مالیات تکلیفی اجاره» روبرو شدهاید. نگرانی از پیچیدگی قوانین، نحوه محاسبه دقیق و ترس از جرایم سنگین مالیاتی کاملا طبیعی است و میتواند تمرکز شما را از مدیریت کسبوکارتان منحرف کند. اما این تکلیف مالیاتی نباید به یک دغدغه تبدیل شود. ما در این راهنمای جامع و کاربردی، تمام مفاهیم پیچیده را به مراحل ساده و عملی تبدیل کردهایم. با مطالعه این مقاله نه تنها به طور کامل با وظایف قانونی خود آشنا میشوید؛ بلکه یاد میگیرید که چگونه مالیات تکلیفی اجاره را به سادگی محاسبه کنید، آن را به صورت آنلاین پرداخت نمایید و از راهکارهای موثر برای کاهش جرایم احتمالی بهرهمند شوید. این یک نقشه راه کامل برای انجام تکلیف شما با اطمینان خاطر در سال ۱۴۰۴ است. مالیات تکلیفی اجاره چیست و چه تفاوتی با مالیات بر درآمد اجاره دارد؟ برای شروع، بیایید یک تصور شفاف و دقیق از این مفهوم مالیاتی بسازیم. درک صحیح مالیات تکلیفی اجاره و تمایز آن با مالیات بر درآمد اجاره، اولین و مهمترین گام برای انجام صحیح وظایف قانونی شما به عنوان مستاجر حقوقی است. این بخش به شما کمک میکند تا با اطمینان کامل، بدانید که مسئولیت شما دقیقا چیست و چرا باید این فرآیند را جدی بگیرید. تعریف ساده و قانونی مالیات تکلیفی اجاره (ماده ۵۳) مالیات تکلیفی اجاره، همانطور که از نامش پیداست، یک «تکلیف» بر عهده مستاجر است. بر اساس قانون، زمانی که مستاجر یک شخص حقوقی (مانند شرکت یا موسسه) باشد، موظف است قبل از پرداخت اجارهبها به موجر، مبلغی را به عنوان مالیات از آن کسر کرده و به حساب سازمان امور مالیاتی واریز نماید. در واقع در این فرآیند شما به عنوان مستاجر، نقش یک مامور وصول مالیات را برای دولت ایفا میکنید. این قانون در ماده ۵۳ قانون مالیاتهای مستقیم به وضوح بیان شده است: درآمد مشمول مالیات املاکی که به اجاره واگذار میگردد عبارت است از کل مالالاجاره، اعم از نقدی و غیرنقدی پس از کسر بیست و پنج درصد بابت هزینهها و استهلاکات و تعهدات مالک نسبت به مورد اجاره. تبصره ۹ - وزارتخانهها، موسسات و شرکتهای دولتی و دستگاههایی که تمام یا قسمتی از بودجه آنها به وسیله دولت تامین میشود؛ نهادهای انقلاب اسلامی، شهرداریها و شرکتها و موسسات وابسته به آنها و همچنین سایر اشخاص حقوقی مکلفند مالیات موضوع این فصل را از مالالاجارههایی که پرداخت میکنند کسر و تا پایان ماه بعد به اداره امور مالیاتی محل وقوع ملک پرداخت و رسید آن را به موجر تسلیم نمایند. کدام مستاجران (اشخاص حقوقی) مشمول پرداخت این مالیات هستند؟ این قانون صرفا شامل حال مستاجرانی میشود که شخصیت «حقوقی» دارند. اگر شما به عنوان یک فرد عادی (شخص حقیقی) خانهای را اجاره کردهاید، تکلیفی برای کسر و پرداخت این مالیات ندارید. اما اگر پرداختکننده اجاره یکی از موارد زیر باشد، ملزم به اجرای این قانون است: کلیه شرکتهای تجاری ثبت شده (سهامی خاص، با مسئولیت محدود و غیره) وزارتخانهها، سازمانها و موسسات دولتی نهادهای عمومی غیردولتی مانند شهرداریها شعب شرکتهای خارجی در ایران انجمنها، احزاب و تشکلهای دارای شخصیت حقوقی تفاوت کلیدی مالیات تکلیفی با مالیات بر درآمد اجاره (وظیفه مستاجر در برابر موجر) این دو مفهوم مالیاتی اغلب با یکدیگر اشتباه گرفته میشوند؛ اما درک تفاوت آنها بسیار مهم است. مالیاتی که شما به عنوان مستاجر حقوقی کسر و پرداخت میکنید، در واقع پیشپرداخت مالیات بر درآمد اجاره موجر (صاحب خانه) است. جدول زیر این تفاوت را به روشنی نشان میدهد: محاسبه آنلاین و فوری مالیات تکلیفی اجاره (۱۴۰۴) قبل از اینکه وارد جزئیات فرمولها و محاسبات دستی شویم، میخواهیم کار شما را آسان کنیم. یکی از بهترین راهها برای اطمینان از صحت محاسبات و جلوگیری از اشتباه، استفاده از ابزارهای دقیق و بهروز است. ابزار زیر به شما کمک میکند تا به سرعت و تنها با وارد کردن اطلاعات قرارداد خود، مبلغ مالیات تکلیفی قابل پرداخت را برای سال ۱۴۰۴ به دست آورید. نحوه استفاده از ابزار محاسبه آنلاین راوی حساب ابزار محاسبه آنلاین مالیات تکلیفی راوی حساب برای استفاده از این ابزار، کافیست مراحل زیر را دنبال کنید: مبلغ اجاره ماهیانه: مبلغی که طبق قرارداد به صورت ماهانه پرداخت میکنید را به ریال وارد کنید. مبلغ ودیعه (رهن): مبلغ کل ودیعه که در ابتدای قرارداد پرداخت کردهاید را به ریال وارد نمایید. نرخ مالیات موجر: نرخ مالیات بر درآمدی که موجر شما مشمول آن است را انتخاب کنید (معمولا برای اشخاص حقوقی ۲۵٪ و برای اشخاص حقیقی بر اساس درآمدهایشان متغیر است. اگر این نرخ را نمیدانید، با موجر هماهنگ کنید یا از مشاور مالیاتی کمک بگیرید. آموزش گام به گام محاسبه مالیات تکلیفی اجاره با مثالهای کاربردی استفاده از ابزار آنلاین بسیار کارآمد است؛ اما درک کامل فرآیند محاسبه به شما کمک میکند تا با اطمینان بیشتری تکالیف مالیاتی خود را مدیریت کنید. در این بخش، ما فرمول قانونی را به زبان ساده تشریح کرده و با دو مثال واقعی، نحوه محاسبه مالیات تکلیفی اجاره را قدم به قدم به شما نشان میدهیم. فرمول اصلی محاسبه بر اساس قانون منطق محاسبه مالیات تکلیفی بر این اساس است که دولت، ۷۵٪ از کل مبلغ اجاره (پس از تبدیل ودیعه به اجاره) را به عنوان «درآمد مشمول مالیات» موجر در نظر میگیرد و ۲۵٪ باقیمانده را به عنوان هزینههای استهلاک و نگهداری ملک از محاسبه خارج میکند. شما به عنوان مستاجر، مالیات را بر اساس نرخ مالیاتی موجر از همین ۷۵٪ محاسبه، کسر و واریز میکنید. مراحل کلی محاسبه به این شرح است: تبدیل مبلغ ودیعه (رهن) به اجاره ماهانه. محاسبه کل مبلغ اجاره ماهانه (اجاره نقدی + معادل اجاره ودیعه). محاسبه درآمد مشمول مالیات ماهانه (۷۵٪ از کل اجاره). محاسبه مبلغ مالیات تکلیفی (حاصلضرب درآمد مشمول مالیات در نرخ مالیات موجر). مثال ۱: محاسبه برای قرارداد با موجر شخص حقیقی فرض کنید شرکت «نوین پردازش فردا» (مستاجر حقوقی)، دفتری را از آقای احمدی (موجر حقیقی) با شرایط زیر اجاره کرده است: اجاره ماهانه: ۵۰,۰۰۰,۰۰۰ ریال ودیعه (رهن): ۲,۰۰۰,۰۰۰,۰۰۰ ریال نرخ مالیات آقای احمدی: ۱۵٪ مراحل محاسبه: تبدیل ودیعه به اجاره: طبق عرف سازمان مالیاتی، هر ماه ۱.۵٪ از مبلغ ودیعه به عنوان اجاره در نظر گرفته میشود. ریال ۳۰,۰۰۰,۰۰۰ = ۱.۵٪ × ۲,۰۰۰,۰۰۰,۰۰۰ محاسبه کل اجاره ماهانه: ریال ۸۰,۰۰۰,۰۰۰ = ۵۰,۰۰۰,۰۰۰ + ۳۰,۰۰۰,۰۰۰ محاسبه درآمد مشمول مالیات: ریال ۶۰,۰۰۰,۰۰۰ = ۷۵٪ × ۸۰,۰۰۰,۰۰۰ محاسبه مالیات تکلیفی: ریال ۹,۰۰۰,۰۰۰ = ۱۵٪ × ۶۰,۰۰۰,۰۰۰ بنابراین، شرکت «نوین پردازش» باید هر ماه مبلغ ۹,۰۰۰,۰۰۰ ریال را به حساب سازمان امور مالیاتی واریز کرده و مبلغ ۴۱,۰۰۰,۰۰۰ ریال را به آقای احمدی پرداخت نماید. مثال ۲: محاسبه برای قرارداد با موجر شخص حقوقی تفاوت اصلی در این حالت، نرخ مالیات ثابت برای اشخاص حقوقی است. فرض کنید شرکت شما (مستاجر حقوقی) یک انبار از شرکت «پایا لجستیک» (موجر حقوقی) با شرایط زیر اجاره کرده است: اجاره ماهانه: ۱۲۰,۰۰۰,۰۰۰ ریال ودیعه (رهن): ۰ ریال نرخ مالیات شرکتها (ثابت): ۲۵٪ مراحل محاسبه: تبدیل ودیعه به اجاره : چون ودیعه صفر است، این مبلغ نیز ۰ میباشد. محاسبه کل اجاره ماهانه: ریال ۱۲۰,۰۰۰,۰۰۰ = ۰ + ۱۲۰,۰۰۰,۰۰۰ محاسبه درآمد مشمول مالیات: ریال ۹۰,۰۰۰,۰۰۰ = ۷۵٪ × ۱۲۰,۰۰۰,۰۰۰ محاسبه مالیات تکلیفی: ریال ۲۲,۵۰۰,۰۰۰ = ۲۵٪ × ۹۰,۰۰۰,۰۰۰ در این حالت، شما باید ماهانه مبلغ ۲۲,۵۰۰,۰۰۰ ریال را به عنوان مالیات تکلیفی به دولت پرداخت کنید. راهنمای تصویری و کامل پرداخت آنلاین مالیات اجاره در سامانه پس از محاسبه دقیق مبلغ، نوبت به پرداخت آن میرسد. خوشبختانه این فرآیند کاملا الکترونیکی شده و دیگر نیازی به مراجعه حضوری نیست. ما در این بخش، تمام مراحل پرداخت مالیات از طریق سامانه سازمان امور مالیاتی کشور را به صورت تصویری و گام به گام برای شما شرح میدهیم تا با اطمینان و به سادگی این تکلیف را به انجام برسانید. گام اول: ورود به سامانه سازمان امور مالیاتی ابتدا باید وارد درگاه ملی خدمات الکترونیک مالیاتی شوید. برای این کار میتوانید از طریق آدرس my.tax.gov.ir اقدام کنید. پس از ورود با نام کاربری و رمز عبور (که معمولا با شماره ملی یا شناسه ملی شرکت و یک رمز عبور تعریف شده است) وارد داشبورد مدیریتی خود خواهید شد. [تصویر ۱: صفحه ورود به سامانه my.tax.gov.ir] گام دوم: ثبت اطلاعات قرارداد و دریافت شناسه قبض در پنل کاربری خود به دنبال گزینهای تحت عنوان «فهرست مالیاتهای تکلیفی» یا بخش مشابه بگردید. در این قسمت باید یک «پرونده مالیات بر اجاره» جدید ایجاد کنید. سیستم از شما اطلاعات زیر را درخواست خواهد کرد: مشخصات موجر: شامل کد ملی یا شناسه ملی، آدرس و اطلاعات تماس. مشخصات ملک: شامل پلاک ثبتی، آدرس دقیق ملک مورد اجاره. مشخصات قرارداد: شامل تاریخ شروع و پایان، مبلغ اجاره ماهانه و مبلغ ودیعه. پس از وارد کردن و تایید این اطلاعات، سامانه به طور خودکار قبض مربوط به هر ماه را با یک شناسه پرداخت منحصر به فرد صادر میکند. [تصویر ۲: فرم ثبت اطلاعات قرارداد اجاره در سامانه] گام سوم: پرداخت الکترونیکی قبض مالیات پس از صدور قبض، شما میتوانید از همان سامانه و از طریق گزینه «پرداخت الکترونیکی» به درگاه پرداخت آنلاین متصل شوید. با استفاده از اطلاعات کارت بانکی عضو شتاب، میتوانید به راحتی مبلغ مالیات را واریز نمایید. نکته مهم: حتما پس از پرداخت موفق، رسید دیجیتالی را دریافت و برای سوابق حسابداری خود ذخیره کنید. همچنین طبق قانون، شما موظف هستید یک نسخه از این رسید را به موجر خود تحویل دهید. [تصویر ۳: نمونه قبض صادر شده و دکمه پرداخت آنلاین] جرائم عدم پرداخت مالیات تکلیفی اجاره و راهکارهای کلیدی کاهش آن نادیده گرفتن یا تاخیر در پرداخت مالیات تکلیفی میتواند منجر به جرائم سنگینی شود که بار مالی قابل توجهی را به شرکت شما تحمیل میکند. درک این جرائم و آشنایی با راهکارهای پیشگیری و مدیریت آنها، بخش مهمی از مدیریت مالی هوشمندانه است. در این بخش، ما به بررسی این جرائم پرداخته و راهکارهایی عملی برای کاهش آنها ارائه میدهیم. جریمه دیرکرد در پرداخت چقدر است و چگونه محاسبه میشود؟ طبق ماده ۱۹۹ قانون مالیاتهای مستقیم، در صورت عدم پرداخت مالیات تکلیفی در موعد مقرر (تا پایان ماه بعد)، شما مشمول جریمهای معادل ۱۰٪ از مالیات پرداخت نشده، خواهید شد. علاوه بر این به ازای هر ماه دیرکرد، جریمهای معادل ۲.۵٪ مالیات، نیز به مبلغ بدهی شما اضافه میگردد. این جرائم غیرقابل بخشش بوده و میتوانند به سرعت مبلغ بدهی شما را افزایش دهند. بنابراین، پرداخت به موقع مالیات تکلیفی بهترین راه برای جلوگیری از هزینههای اضافی است. آیا امکان بخشودگی جرائم مالیاتی وجود دارد؟ در شرایط خاص و با ارائه دلایل موجه، ممکن است سازمان امور مالیاتی بخشی از جرایم دیرکرد را مورد بخشودگی قرار دهد. با این حال، این فرآیند معمولا پیچیده است و نیازمند ارائه مدارک و مستندات قوی مبنی بر عدم عمدی بودن تاخیر است. بهترین استراتژی، پیشگیری است. اما اگر با چنین مشکلی مواجه شدید، اقدام سریع و استفاده از راهنماییهای تخصصی اهمیت ویژهای دارد. کارشناسان میتوانند به شما در تنظیم لایحه و پیگیری فرآیند بخشودگی کمک کنند. اگر در این زمینه نیاز به راهنمایی دارید و به تهران دسترسی دارید؛ بهرهگیری از مشاوره مالیاتی تهران میتواند بهترین و سریعترین راهکار برای حل مشکل شما باشد. تیم متخصص راوی حساب میتواند بهینهترین مسیر را برای مدیریت جرائم و دفاع از پرونده شما انتخاب کند.

به عنوان یک مدیر یا صاحب کسبوکار حقوقی که ملکی را اجاره کردهاید، احتمالا با چالش درک و پرداخت «مالیات تکلیفی اجاره» روبرو شدهاید. نگرانی از پیچیدگی قوانین، نحوه محاسبه دقیق و ترس از جرایم سنگین مالیاتی کاملا طبیعی است و میتواند تمرکز شما را از مدیریت کسبوکارتان منحرف کند. اما این تکلیف مالیاتی نباید به یک دغدغه تبدیل شود.

ما در این راهنمای جامع و کاربردی، تمام مفاهیم پیچیده را به مراحل ساده و عملی تبدیل کردهایم. با مطالعه این مقاله نه تنها به طور کامل با وظایف قانونی خود آشنا میشوید؛ بلکه یاد میگیرید که چگونه مالیات تکلیفی اجاره را به سادگی محاسبه کنید، آن را به صورت آنلاین پرداخت نمایید و از راهکارهای موثر برای کاهش جرایم احتمالی بهرهمند شوید. این یک نقشه راه کامل برای انجام تکلیف شما با اطمینان خاطر در سال ۱۴۰۴ است.

مالیات تکلیفی اجاره چیست و چه تفاوتی با مالیات بر درآمد اجاره دارد؟

برای شروع، بیایید یک تصور شفاف و دقیق از این مفهوم مالیاتی بسازیم. درک صحیح مالیات تکلیفی اجاره و تمایز آن با مالیات بر درآمد اجاره، اولین و مهمترین گام برای انجام صحیح وظایف قانونی شما به عنوان مستاجر حقوقی است. این بخش به شما کمک میکند تا با اطمینان کامل، بدانید که مسئولیت شما دقیقا چیست و چرا باید این فرآیند را جدی بگیرید.

تعریف ساده و قانونی مالیات تکلیفی اجاره (ماده ۵۳)

مالیات تکلیفی اجاره، همانطور که از نامش پیداست، یک «تکلیف» بر عهده مستاجر است. بر اساس قانون، زمانی که مستاجر یک شخص حقوقی (مانند شرکت یا موسسه) باشد، موظف است قبل از پرداخت اجارهبها به موجر، مبلغی را به عنوان مالیات از آن کسر کرده و به حساب سازمان امور مالیاتی واریز نماید. در واقع در این فرآیند شما به عنوان مستاجر، نقش یک مامور وصول مالیات را برای دولت ایفا میکنید.

این قانون در ماده ۵۳ قانون مالیاتهای مستقیم به وضوح بیان شده است: درآمد مشمول مالیات املاکی که به اجاره واگذار میگردد عبارت است از کل مالالاجاره، اعم از نقدی و غیرنقدی پس از کسر بیست و پنج درصد بابت هزینهها و استهلاکات و تعهدات مالک نسبت به مورد اجاره.

تبصره ۹ - وزارتخانهها، موسسات و شرکتهای دولتی و دستگاههایی که تمام یا قسمتی از بودجه آنها به وسیله دولت تامین میشود؛ نهادهای انقلاب اسلامی، شهرداریها و شرکتها و موسسات وابسته به آنها و همچنین سایر اشخاص حقوقی مکلفند مالیات موضوع این فصل را از مالالاجارههایی که پرداخت میکنند کسر و تا پایان ماه بعد به اداره امور مالیاتی محل وقوع ملک پرداخت و رسید آن را به موجر تسلیم نمایند.

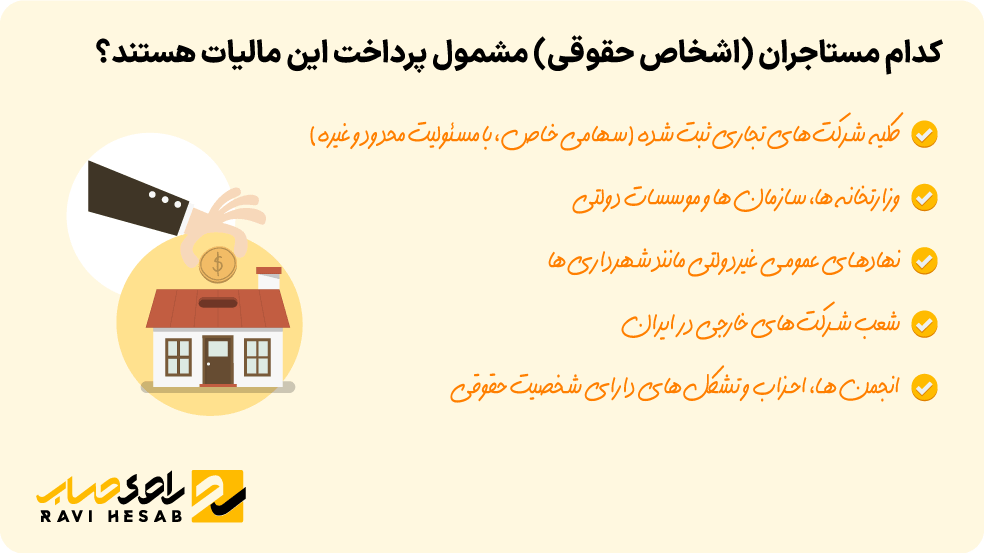

کدام مستاجران (اشخاص حقوقی) مشمول پرداخت این مالیات هستند؟

این قانون صرفا شامل حال مستاجرانی میشود که شخصیت «حقوقی» دارند. اگر شما به عنوان یک فرد عادی (شخص حقیقی) خانهای را اجاره کردهاید، تکلیفی برای کسر و پرداخت این مالیات ندارید. اما اگر پرداختکننده اجاره یکی از موارد زیر باشد، ملزم به اجرای این قانون است:

- کلیه شرکتهای تجاری ثبت شده (سهامی خاص، با مسئولیت محدود و غیره)

- وزارتخانهها، سازمانها و موسسات دولتی

- نهادهای عمومی غیردولتی مانند شهرداریها

- شعب شرکتهای خارجی در ایران

- انجمنها، احزاب و تشکلهای دارای شخصیت حقوقی

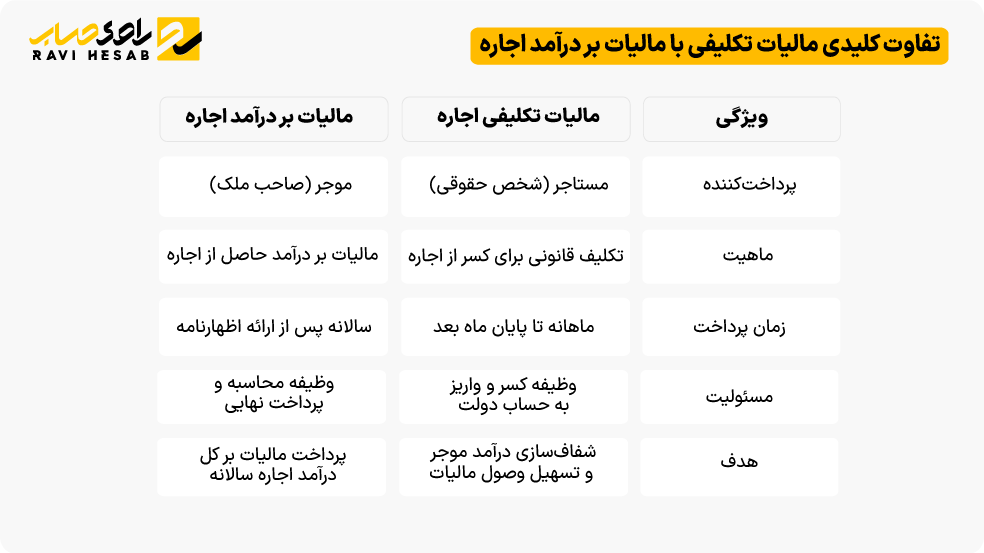

تفاوت کلیدی مالیات تکلیفی با مالیات بر درآمد اجاره (وظیفه مستاجر در برابر موجر)

این دو مفهوم مالیاتی اغلب با یکدیگر اشتباه گرفته میشوند؛ اما درک تفاوت آنها بسیار مهم است. مالیاتی که شما به عنوان مستاجر حقوقی کسر و پرداخت میکنید، در واقع پیشپرداخت مالیات بر درآمد اجاره موجر (صاحب خانه) است. جدول زیر این تفاوت را به روشنی نشان میدهد:

محاسبه آنلاین و فوری مالیات تکلیفی اجاره (۱۴۰۴)

قبل از اینکه وارد جزئیات فرمولها و محاسبات دستی شویم، میخواهیم کار شما را آسان کنیم. یکی از بهترین راهها برای اطمینان از صحت محاسبات و جلوگیری از اشتباه، استفاده از ابزارهای دقیق و بهروز است. ابزار زیر به شما کمک میکند تا به سرعت و تنها با وارد کردن اطلاعات قرارداد خود، مبلغ مالیات تکلیفی قابل پرداخت را برای سال ۱۴۰۴ به دست آورید.

نحوه استفاده از ابزار محاسبه آنلاین راوی حساب

ابزار محاسبه آنلاین مالیات تکلیفی راوی حساب برای استفاده از این ابزار، کافیست مراحل زیر را دنبال کنید:

مبلغ اجاره ماهیانه: مبلغی که طبق قرارداد به صورت ماهانه پرداخت میکنید را به ریال وارد کنید.

مبلغ ودیعه (رهن): مبلغ کل ودیعه که در ابتدای قرارداد پرداخت کردهاید را به ریال وارد نمایید.

نرخ مالیات موجر: نرخ مالیات بر درآمدی که موجر شما مشمول آن است را انتخاب کنید (معمولا برای اشخاص حقوقی ۲۵٪ و برای اشخاص حقیقی بر اساس درآمدهایشان متغیر است. اگر این نرخ را نمیدانید، با موجر هماهنگ کنید یا از مشاور مالیاتی کمک بگیرید.

آموزش گام به گام محاسبه مالیات تکلیفی اجاره با مثالهای کاربردی

استفاده از ابزار آنلاین بسیار کارآمد است؛ اما درک کامل فرآیند محاسبه به شما کمک میکند تا با اطمینان بیشتری تکالیف مالیاتی خود را مدیریت کنید. در این بخش، ما فرمول قانونی را به زبان ساده تشریح کرده و با دو مثال واقعی، نحوه محاسبه مالیات تکلیفی اجاره را قدم به قدم به شما نشان میدهیم.

فرمول اصلی محاسبه بر اساس قانون

منطق محاسبه مالیات تکلیفی بر این اساس است که دولت، ۷۵٪ از کل مبلغ اجاره (پس از تبدیل ودیعه به اجاره) را به عنوان «درآمد مشمول مالیات» موجر در نظر میگیرد و ۲۵٪ باقیمانده را به عنوان هزینههای استهلاک و نگهداری ملک از محاسبه خارج میکند. شما به عنوان مستاجر، مالیات را بر اساس نرخ مالیاتی موجر از همین ۷۵٪ محاسبه، کسر و واریز میکنید.

مراحل کلی محاسبه به این شرح است:

- تبدیل مبلغ ودیعه (رهن) به اجاره ماهانه.

- محاسبه کل مبلغ اجاره ماهانه (اجاره نقدی + معادل اجاره ودیعه).

- محاسبه درآمد مشمول مالیات ماهانه (۷۵٪ از کل اجاره).

- محاسبه مبلغ مالیات تکلیفی (حاصلضرب درآمد مشمول مالیات در نرخ مالیات موجر).

مثال ۱: محاسبه برای قرارداد با موجر شخص حقیقی

فرض کنید شرکت «نوین پردازش فردا» (مستاجر حقوقی)، دفتری را از آقای احمدی (موجر حقیقی) با شرایط زیر اجاره کرده است:

- اجاره ماهانه: ۵۰,۰۰۰,۰۰۰ ریال

- ودیعه (رهن): ۲,۰۰۰,۰۰۰,۰۰۰ ریال

- نرخ مالیات آقای احمدی: ۱۵٪

مراحل محاسبه:

- تبدیل ودیعه به اجاره: طبق عرف سازمان مالیاتی، هر ماه ۱.۵٪ از مبلغ ودیعه به عنوان اجاره در نظر گرفته میشود.

ریال ۳۰,۰۰۰,۰۰۰ = ۱.۵٪ × ۲,۰۰۰,۰۰۰,۰۰۰

- محاسبه کل اجاره ماهانه:

ریال ۸۰,۰۰۰,۰۰۰ = ۵۰,۰۰۰,۰۰۰ + ۳۰,۰۰۰,۰۰۰

- محاسبه درآمد مشمول مالیات:

ریال ۶۰,۰۰۰,۰۰۰ = ۷۵٪ × ۸۰,۰۰۰,۰۰۰

- محاسبه مالیات تکلیفی:

ریال ۹,۰۰۰,۰۰۰ = ۱۵٪ × ۶۰,۰۰۰,۰۰۰

بنابراین، شرکت «نوین پردازش» باید هر ماه مبلغ ۹,۰۰۰,۰۰۰ ریال را به حساب سازمان امور مالیاتی واریز کرده و مبلغ ۴۱,۰۰۰,۰۰۰ ریال را به آقای احمدی پرداخت نماید.

مثال ۲: محاسبه برای قرارداد با موجر شخص حقوقی

تفاوت اصلی در این حالت، نرخ مالیات ثابت برای اشخاص حقوقی است. فرض کنید شرکت شما (مستاجر حقوقی) یک انبار از شرکت «پایا لجستیک» (موجر حقوقی) با شرایط زیر اجاره کرده است:

- اجاره ماهانه: ۱۲۰,۰۰۰,۰۰۰ ریال

- ودیعه (رهن): ۰ ریال

- نرخ مالیات شرکتها (ثابت): ۲۵٪

مراحل محاسبه:

- تبدیل ودیعه به اجاره: چون ودیعه صفر است، این مبلغ نیز ۰ میباشد.

- محاسبه کل اجاره ماهانه:

ریال ۱۲۰,۰۰۰,۰۰۰ = ۰ + ۱۲۰,۰۰۰,۰۰۰

- محاسبه درآمد مشمول مالیات:

ریال ۹۰,۰۰۰,۰۰۰ = ۷۵٪ × ۱۲۰,۰۰۰,۰۰۰

- محاسبه مالیات تکلیفی:

ریال ۲۲,۵۰۰,۰۰۰ = ۲۵٪ × ۹۰,۰۰۰,۰۰۰

در این حالت، شما باید ماهانه مبلغ ۲۲,۵۰۰,۰۰۰ ریال را به عنوان مالیات تکلیفی به دولت پرداخت کنید.

راهنمای تصویری و کامل پرداخت آنلاین مالیات اجاره در سامانه

پس از محاسبه دقیق مبلغ، نوبت به پرداخت آن میرسد. خوشبختانه این فرآیند کاملا الکترونیکی شده و دیگر نیازی به مراجعه حضوری نیست.

ما در این بخش، تمام مراحل پرداخت مالیات از طریق سامانه سازمان امور مالیاتی کشور را به صورت تصویری و گام به گام برای شما شرح میدهیم تا با اطمینان و به سادگی این تکلیف را به انجام برسانید.

گام اول: ورود به سامانه سازمان امور مالیاتی

ابتدا باید وارد درگاه ملی خدمات الکترونیک مالیاتی شوید. برای این کار میتوانید از طریق آدرس my.tax.gov.ir اقدام کنید.

پس از ورود با نام کاربری و رمز عبور (که معمولا با شماره ملی یا شناسه ملی شرکت و یک رمز عبور تعریف شده است) وارد داشبورد مدیریتی خود خواهید شد.

[تصویر ۱: صفحه ورود به سامانه my.tax.gov.ir]

گام دوم: ثبت اطلاعات قرارداد و دریافت شناسه قبض

در پنل کاربری خود به دنبال گزینهای تحت عنوان «فهرست مالیاتهای تکلیفی» یا بخش مشابه بگردید. در این قسمت باید یک «پرونده مالیات بر اجاره» جدید ایجاد کنید. سیستم از شما اطلاعات زیر را درخواست خواهد کرد:

- مشخصات موجر: شامل کد ملی یا شناسه ملی، آدرس و اطلاعات تماس.

- مشخصات ملک: شامل پلاک ثبتی، آدرس دقیق ملک مورد اجاره.

- مشخصات قرارداد: شامل تاریخ شروع و پایان، مبلغ اجاره ماهانه و مبلغ ودیعه.

پس از وارد کردن و تایید این اطلاعات، سامانه به طور خودکار قبض مربوط به هر ماه را با یک شناسه پرداخت منحصر به فرد صادر میکند.

[تصویر ۲: فرم ثبت اطلاعات قرارداد اجاره در سامانه]

گام سوم: پرداخت الکترونیکی قبض مالیات

پس از صدور قبض، شما میتوانید از همان سامانه و از طریق گزینه «پرداخت الکترونیکی» به درگاه پرداخت آنلاین متصل شوید. با استفاده از اطلاعات کارت بانکی عضو شتاب، میتوانید به راحتی مبلغ مالیات را واریز نمایید.

نکته مهم: حتما پس از پرداخت موفق، رسید دیجیتالی را دریافت و برای سوابق حسابداری خود ذخیره کنید. همچنین طبق قانون، شما موظف هستید یک نسخه از این رسید را به موجر خود تحویل دهید.

[تصویر ۳: نمونه قبض صادر شده و دکمه پرداخت آنلاین]

جرائم عدم پرداخت مالیات تکلیفی اجاره و راهکارهای کلیدی کاهش آن

نادیده گرفتن یا تاخیر در پرداخت مالیات تکلیفی میتواند منجر به جرائم سنگینی شود که بار مالی قابل توجهی را به شرکت شما تحمیل میکند. درک این جرائم و آشنایی با راهکارهای پیشگیری و مدیریت آنها، بخش مهمی از مدیریت مالی هوشمندانه است.

در این بخش، ما به بررسی این جرائم پرداخته و راهکارهایی عملی برای کاهش آنها ارائه میدهیم.

جریمه دیرکرد در پرداخت چقدر است و چگونه محاسبه میشود؟

طبق ماده ۱۹۹ قانون مالیاتهای مستقیم، در صورت عدم پرداخت مالیات تکلیفی در موعد مقرر (تا پایان ماه بعد)، شما مشمول جریمهای معادل ۱۰٪ از مالیات پرداخت نشده، خواهید شد. علاوه بر این به ازای هر ماه دیرکرد، جریمهای معادل ۲.۵٪ مالیات، نیز به مبلغ بدهی شما اضافه میگردد.

این جرائم غیرقابل بخشش بوده و میتوانند به سرعت مبلغ بدهی شما را افزایش دهند. بنابراین، پرداخت به موقع مالیات تکلیفی بهترین راه برای جلوگیری از هزینههای اضافی است.

آیا امکان بخشودگی جرائم مالیاتی وجود دارد؟

در شرایط خاص و با ارائه دلایل موجه، ممکن است سازمان امور مالیاتی بخشی از جرایم دیرکرد را مورد بخشودگی قرار دهد. با این حال، این فرآیند معمولا پیچیده است و نیازمند ارائه مدارک و مستندات قوی مبنی بر عدم عمدی بودن تاخیر است.

بهترین استراتژی، پیشگیری است. اما اگر با چنین مشکلی مواجه شدید، اقدام سریع و استفاده از راهنماییهای تخصصی اهمیت ویژهای دارد. کارشناسان میتوانند به شما در تنظیم لایحه و پیگیری فرآیند بخشودگی کمک کنند.

اگر در این زمینه نیاز به راهنمایی دارید و به تهران دسترسی دارید؛ بهرهگیری از مشاوره مالیاتی تهران میتواند بهترین و سریعترین راهکار برای حل مشکل شما باشد. تیم متخصص راوی حساب میتواند بهینهترین مسیر را برای مدیریت جرائم و دفاع از پرونده شما انتخاب کند.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه