راهنمای جامع ثبت هزینه در معاملات فصلی برای حسابداران ؛ آموزش کامل و کاربردی ۱۴۰۴

یکی از مهمترین وظایف مالیاتی برای صاحبان کسبوکار و حسابداران، ثبت هزینه در معاملات فصلی است که بهطور مستقیم به شفافیت مالی و رعایت قوانین مرتبط میشود. یعنی تمامی خریدها، قراردادها و پرداختهای الزامی که در طول هر فصل انجام میشود بهصورت دقیق در سامانه مودیان درج شوند تا وضعیت مالیاتی مودیان روشن باشد. این کار علاوه بر جلوگیری از جرائم مالیاتی، امکان مدیریت بهتر هزینهها و پیشبینی دقیقتر مالیات سالانه را فراهم میکند. در این مقاله بهصورت کامل و کاربردی توضیح خواهیم داد که چه هزینههایی باید ثبت شوند، کدام موارد معاف هستند و چگونه میتوان به سادهترین شکل آنها را در سامانه وارد کرد. پس تا پایان همراه ما باشید تا هیچ نکتهای را از دست ندهید. صورت معاملات فصلی چیست و چرا باید هزینهها را در آن ثبت کنیم؟ صورت معاملات فصلی در واقع گزارشی مالیاتی است که تمامی خریدها، فروشها و قراردادهای مهم هر فصل را شامل میشود. این گزارش بر اساس ماده ۱۶۹ و ۱۶۹ مکرر قانون مالیاتهای مستقیم برای تمامی مودیان اجباری است و سازمان امور مالیاتی از طریق آن، شفافیت مالی بنگاهها را بررسی میکند. ثبت هزینه در معاملات فصلی کمک میکند تا فعالیتهای مالی روشنتر شوند، امکان تخلف کاهش یابد و از جرائم سنگین مالیاتی جلوگیری شود. همچنین این کار ابزاری برای مدیریت بهتر هزینهها و ارزیابی دقیق تعهدات مالیاتی است. به عنوان مثال یک فروشگاه کوچک که خریدهای عمدهای از تأمینکنندگان انجام میدهد، موظف است این خریدها را در لیست معاملات فصلی یا همان گزارش خرید فصلی وارد کند. این روند باعث میشود سازمان مالیاتی بتواند مسیر پولی و اقتصادی فعالیتها را ردیابی کند. اگر میخواهید بدانید چه کسانی موظف به ارسال این گزارشها هستند، پیشنهاد میکنیم مقاله « چه کسانی مشمول ارسال معاملات فصلی هستند؟ راهنمای جامع ماده 169 و 169 مکرر قانون مالیات های مستقیم » را مطالعه کنید. چه هزینههایی الزامی است در گزارشات فصلی ثبت شود؟ مطابق قوانین مالیاتی، برخی هزینهها باید حتما در گزارشات فصلی ثبت شوند تا وضعیت مالی بنگاه شفاف و قابلپیگیری باشد. هزینه های الزامی در گزارشات فصلی شامل خرید کالا و خدمات عمده، قراردادهای پیمانکاری، هزینههای بیمه، خدمات دولتی و همچنین پرداختهایی است که به اشخاص حقیقی یا حقوقی با مبلغ قابل توجه انجام میشود. دلیل این الزام ایجاد شفافیت مالی جلوگیری از فرار مالیاتی و پیشگیری از جرائم احتمالی است. در صورتی که ثبت هزینه در معاملات فصلی در این موارد ثبت نشوند، مودی علاوه بر جریمه، با مشکلات حسابرسی نیز مواجه خواهد شد. حتی قبوض خدماتی یا حق بیمهها نیز در شرایط خاص جزو هزینههای الزامی محسوب میشوند. برای وضوح بیشتر میتوان بهطور خلاصه موارد زیر را ذکر کرد: خرید و فروشهای عمده قراردادهای رسمی و پیمانکاری بیمه و خدمات دولتی قبوض و هزینههای مرتبط با فعالیت اقتصادی بنابراین ثبت هزینه در معاملات فصلی علاوه بر اینکه یک تکلیف قانونیست، ابزاری برای مدیریت صحیح مالی نیز محسوب میشود. در ادامه به جزئیات هزینههای خاص مانند قبوض و حملونقل پرداخته میشود. آیا ثبت قبوض آب و برق در معاملات فصلی الزامی است؟ یکی از پرسشهای رایج میان حسابداران این است که آیا ثبت قبوض آب و برق در معاملات فصلی الزامی است یا خیر. پاسخ این است که در صورتی که قبوض خدماتی مانند آب، برق، گاز و تلفن مستقیما به فعالیت اقتصادی شرکت مرتبط باشند، باید در گزارش فصلی ثبت شوند. برای مثال اگر یک شرکت دفتر اجارهای دارد و قبض برق به نام موجر صادر شده باشد اما هزینه توسط شرکت پرداخت شود، این هزینه همچنان مشمول ثبت است. در بخشنامههای جدید سال ۱۴۰۴ نیز بر ضرورت ثبت این نوع قبوض در صورت ارتباط با فعالیت اقتصادی تاکید شده است. ثبت هزینه در معاملات فصلی در این موارد مانع از بروز اختلافات احتمالی با سازمان مالیاتی میشود. توصیه میشود حسابداران همواره قبوض مرتبط با کسبوکار را وارد گزارش کنند تا خطایی در فرآیند رسیدگی رخ ندهد. نحوه ثبت هزینههای حمل و نقل در گزارشات فصلی نحوه ثبت هزینه های حمل و نقل در گزارشات فصلی موضوعی است که بسیاری از حسابداران با آن مواجه هستند. برای ثبت این هزینهها در گزارش فصلی باید اطلاعات کامل پرداخت شامل نام و کد اقتصادی شرکت حملونقل یا راننده درج شود. بهطور معمول هزینه کرایه بار، حمل مواد اولیه یا خدمات لجستیکی در این دسته قرار میگیرند. به عنوان مثال کارخانهای که برای تامین مواد اولیه هزینهای به پیمانکار حملونقل پرداخت میکند، موظف است این هزینه را ثبت کند. خطای رایجی که در این بخش رخ میدهد، عدم ثبت شماره اقتصادی راننده یا شرکت حملونقل است که میتواند منجر به رد هزینه شود؛ بنابراین هنگام ثبت هزینه در معاملات فصلی لازم است مدارک کامل مانند فاکتور رسمی یا قرارداد باربری در دسترس باشد. کدام هزینهها نباید در معاملات فصلی ثبت شود؟ همانطور که برخی هزینهها الزامی هستند، مواردی نیز وجود دارد که یا مشمول ثبت نمیشوند یا ثبت آنها اشتباه است. دستهبندی مواردی که نباید در معاملات فصلی ثبت شود به شرح زیر است: حقوق و دستمزد پرسنل اجاره املاک جوایز و کمکهای بلاعوض خرید و فروش اوراق بهادار جرائم و خسارات عوارض شهرداری یا مالیاتهای محلی برای مثال برخی کسبوکارها به اشتباه هزینه اجاره دفتر خود را در گزارش معاملات فصلی ثبت میکنند؛ در حالی که این مورد الزامی نیست. توجه به این نکته ضروری است که کدام هزینه ها در گزارش معاملات فصلی ثبت نمی شود تا از جریمه یا مغایرتهای مالیاتی جلوگیری شود. ثبت هزینه در معاملات فصلی باید بر اساس قوانین و بخشنامههای سازمان مالیاتی انجام شود و ثبت موارد غیرمجاز میتواند مشکلاتی در فرآیند حسابرسی ایجاد کند؛ بنابراین آگاهی از فهرست این هزینهها برای حسابداران حیاتی است. لیست هزینههای معاف از گزارش معاملات فصلی طبق قوانین مالیاتی، برخی هزینهها در لیست هزینه های معاف از گزارش معاملات فصلی قرار میگیرند و مودیان نیازی به ثبت هزینه در معاملات فصلی این موارد در سامانه ندارند. این موارد معمولا شامل هزینههای کشاورزی، پرداختهای خرد روزمره که از سقف حد نصاب پایینتر هستند، برخی کمکهای بلاعوض و هزینههای غیرمرتبط با فعالیت اقتصادی شرکت میشوند. دلیل این معافیت، کاهش بار اجرایی برای مودیان و تمرکز سازمان مالیاتی بر تراکنشهای بزرگ و مؤثر است. نکته مهم این است که این معافیتها هر سال ممکن است با توجه به بخشنامههای جدید تغییر کنند و لازم است حسابداران همیشه آخرین قوانین را بررسی کنند. برای وضوح بیشتر میتوان این دستهبندی را به شکل زیر خلاصه کرد: در آخر، ثبت هزینه در معاملات فصلی باید تنها برای موارد الزامی انجام شود تا از اشتباه یا مغایرت مالیاتی جلوگیری گردد. نقش حد نصاب معاملات در ثبت هزینهها یکی از مهمترین عوامل در تعیین الزامی بودن یا نبودن ثبت هزینهها، حد نصاب معاملات است. این حد نصاب هر سال توسط سازمان امور مالیاتی اعلام میشود و معیار اصلی برای تفکیک معاملات کوچک، متوسط و بزرگ است. بهطور کلی: معاملات کوچک: زیر حد نصاب → ثبت جزئی یا معاف معاملات متوسط: نزدیک حد نصاب → ثبت کامل الزامی معاملات بزرگ: بالاتر از حد نصاب → ثبت دقیق همراه با جزئیات مثلا اگر یک شرکت در سال ۱۴۰۴ کالایی به ارزش کمتر از حد نصاب خریداری کند، نیازی به ثبت آن ندارد؛ اما خریدی با مبلغی بالاتر از سقف تعیینشده باید در گزارش معاملات فصلی ثبت شود. این تقسیمبندی به شفافیت مالی و کاهش خطای گزارشدهی کمک میکند. همچنین توجه به حد نصاب معاملات مانع از جرائم احتمالی میشود. پیشنهاد میکنیم برای آشنایی بیشتر با جزئیات، مقاله « حد نصاب معاملات کوچک در گزارشات فصلی » را نیز مطالعه کنید. به یاد داشته باشید که ثبت هزینه در معاملات فصلی باید بر اساس آخرین ابلاغیهها انجام شود تا از مغایرت مالیاتی جلوگیری شود. مراحل ثبت هزینه در سامانه مودیان برای ثبت صحیح هزینهها در سامانه مودیان، رعایت یک فرآیند مرحلهای ضروری است. مراحل اصلی عبارتاند از: ورود به سامانه و انتخاب بخش «معاملات فصلی» تعیین نوع هزینه (خرید، خدمات، قرارداد و …) وارد کردن اطلاعات کامل شامل مبلغ، طرف معامله، کد اقتصادی و تاریخ بررسی صحت اطلاعات وارد شده ارسال نهایی و دریافت تاییدیه ثبت در این فرآیند، توجه به جزئیات بسیار مهم است؛ زیرا کوچکترین خطا میتواند باعث رد گزارش یا اعمال جریمه شود. ثبت هزینه در معاملات فصلی در این سامانه علاوه بر شفافیت مالی، امکان دسترسی سریع به سوابق و کاهش خطاهای حسابرسی را فراهم میکند. در پایان اگر به دنبال آموزش کاملتر و کاربردیتر هستید، توصیه میکنیم از دوره آموزش سامانه مودیان استفاده کنید تا تمامی نکات عملی را بهطور تخصصی یاد بگیرید. چکلیست مدارک مورد نیاز برای ثبت هزینهها برای اینکه فرآیند ثبت هزینهها در سامانه بدون مشکل انجام شود، تهیه مدارک کامل ضروری است. پیشنهاد میشود قبل از ورود به سامانه، این موارد آماده شوند: کد اقتصادی شرکت یا طرف معامله فاکتور خرید رسمی قراردادهای پیمانکاری یا خدماتی قبوض خدماتی (آب، برق، گاز، تلفن) در صورت ارتباط با فعالیت اقتصادی اسناد و مدارک حملونقل و باربری رسیدهای بانکی یا حوالههای پرداخت این لیست معاملات فصلی به حسابداران کمک میکند تا بدون استرس و خطا، اطلاعات را بهطور کامل وارد کنند. فراموش نکنید که نداشتن هر یک از مدارک فوق میتواند باعث ناقص ماندن گزارش و بروز مغایرت شود. توصیه میشود این چکلیست را همیشه قبل از ثبت هزینه در معاملات فصلی مرور کنید تا فرایند سریعتر و دقیقتر انجام شود. داشتن یک پوشه دیجیتال یا کاغذی برای بایگانی این اسناد نیز بسیار مفید خواهد بود. مثال واقعی از ثبت یک هزینه در سامانه (مطالعه موردی) برای درک بهتر فرآیند فرض کنید یک شرکت خدماتی در پایان فصل هزینه حملونقل مواد اولیه خود را به پیمانکار پرداخت کرده است. حسابدار شرکت ابتدا وارد سامانه مودیان میشود و گزینه ثبت هزینه جدید را انتخاب میکند. سپس اطلاعات فاکتور شامل مبلغ، تاریخ، نام پیمانکار و کد اقتصادی را وارد کرده و در قسمت مربوط به «حملونقل» ثبت میکند. در ادامه مدارک بارنامه و رسید پرداخت نیز بارگذاری میشوند. پس از بررسی نهایی، هزینه در بخش گزارش خرید فصلی درج میشود و رسید تأیید سامانه صادر خواهد شد. این فرآیند نشان میدهد که اگر تمامی مراحل بهصورت دقیق انجام شوند، ثبت هزینه در معاملات فصلی ساده خواهد بود و احتمال خطا یا رد هزینه به حداقل میرسد. جرائم عدم ارسال یا ثبت ناقص هزینهها در معاملات فصلی بیتوجهی به ارسال یا تکمیل گزارشها میتواند جرائم سنگینی به دنبال داشته باشد. طبق مقررات، جرائم عدم ارسال معاملات فصلی شامل جریمهای معادل ۱٪ تا ۲٪ مبلغ معامله است. به عنوان نمونه اگر شماره اقتصادی طرف معامله درج نشود یا هزینه بهموقع ثبت نگردد، سازمان امور مالیاتی جریمه مستقیم اعمال خواهد کرد. بررسیها نشان میدهد که یکی از رایجترین خطاها عدم ثبت کد اقتصادی یا اشتباه در مبلغ هزینه است. به همین دلیل، ثبت هزینه در معاملات فصلی باید با دقت کامل انجام شود و استفاده از چکلیست مدارک ضروری است. در نهایت، این ثبت هزینه علاوه بر جلوگیری از جرائم به اعتبار مالی شرکت نیز کمک میکند. ماده ۱۶۹ قانون مالیاتهای مستقیم و تأثیر آن بر ثبت هزینهها ماده ۱۶۹ قانون مالیات های مستقیم یکی از مهمترین مواد قانونی در حوزه شفافیت مالیاتی است. این ماده مودیان را ملزم میکند که تمامی معاملات عمده خود را بهصورت شفاف در گزارشهای فصلی درج کنند. بر اساس این ماده و اصلاحات آن در ۱۶۹ مکرر، اشخاص حقیقی و حقوقی باید اطلاعات مربوط به خریدها، فروشها، قراردادها و پرداختهای خود را در سامانه مودیان ثبت کنند. هدف اصلی این قانون جلوگیری از فرار مالیاتی و ایجاد شفافیت در جریان مالی کشور است. ثبت هزینه در معاملات فصلی در این چارچوب معنا پیدا میکند و به سازمان مالیاتی امکان میدهد مسیر تراکنشها را ردیابی کند. برای افزایش اعتبار گزارشها، توصیه میشود همواره آخرین بخشنامههای سازمان امور مالیاتی و منابع رسمی را بررسی کنید؛ زیرا تغییرات سالانه ممکن است الزامات جدیدی ایجاد کنند. در نتیجه اجرای دقیق این ماده برای حسابداران و صاحبان کسبوکار ضروری است. جمعبندی: نکات کلیدی درباره ثبت هزینه در معاملات فصلی در طول این مقاله آموختیم که ثبت هزینه در معاملات فصلی یک تکلیف قانونی و ابزاری برای مدیریت شفاف مالی است. هزینههای الزامی باید با دقت ثبت شوند، برخی هزینهها معاف یا غیر قابل ثبت هستند و جرائم سنگین در صورت بیتوجهی به این تکلیف در انتظار مودی خواهد بود. همچنین ماده ۱۶۹ قانون مالیاتهای مستقیم بستر قانونی این فرآیند را تعیین کرده است. با رعایت مراحل ثبت در سامانه مودیان، استفاده از چکلیست مدارک و آگاهی از معافیتها، میتوان بدون نگرانی فرآیند گزارشدهی را انجام داد. اگر میخواهید تسلط بیشتری در این زمینه داشته باشید، پیشنهاد میکنیم در دوره آموزش سامانه مودیان راوی حساب شرکت کنید تا تمامی نکات عملی را بهطور کامل بیاموزید.

یکی از مهمترین وظایف مالیاتی برای صاحبان کسبوکار و حسابداران، ثبت هزینه در معاملات فصلی است که بهطور مستقیم به شفافیت مالی و رعایت قوانین مرتبط میشود. یعنی تمامی خریدها، قراردادها و پرداختهای الزامی که در طول هر فصل انجام میشود بهصورت دقیق در سامانه مودیان درج شوند تا وضعیت مالیاتی مودیان روشن باشد. این کار علاوه بر جلوگیری از جرائم مالیاتی، امکان مدیریت بهتر هزینهها و پیشبینی دقیقتر مالیات سالانه را فراهم میکند.

در این مقاله بهصورت کامل و کاربردی توضیح خواهیم داد که چه هزینههایی باید ثبت شوند، کدام موارد معاف هستند و چگونه میتوان به سادهترین شکل آنها را در سامانه وارد کرد. پس تا پایان همراه ما باشید تا هیچ نکتهای را از دست ندهید.

صورت معاملات فصلی چیست و چرا باید هزینهها را در آن ثبت کنیم؟

صورت معاملات فصلی در واقع گزارشی مالیاتی است که تمامی خریدها، فروشها و قراردادهای مهم هر فصل را شامل میشود. این گزارش بر اساس ماده ۱۶۹ و ۱۶۹ مکرر قانون مالیاتهای مستقیم برای تمامی مودیان اجباری است و سازمان امور مالیاتی از طریق آن، شفافیت مالی بنگاهها را بررسی میکند. ثبت هزینه در معاملات فصلی کمک میکند تا فعالیتهای مالی روشنتر شوند، امکان تخلف کاهش یابد و از جرائم سنگین مالیاتی جلوگیری شود. همچنین این کار ابزاری برای مدیریت بهتر هزینهها و ارزیابی دقیق تعهدات مالیاتی است.

به عنوان مثال یک فروشگاه کوچک که خریدهای عمدهای از تأمینکنندگان انجام میدهد، موظف است این خریدها را در لیست معاملات فصلی یا همان گزارش خرید فصلی وارد کند. این روند باعث میشود سازمان مالیاتی بتواند مسیر پولی و اقتصادی فعالیتها را ردیابی کند. اگر میخواهید بدانید چه کسانی موظف به ارسال این گزارشها هستند، پیشنهاد میکنیم مقاله «چه کسانی مشمول ارسال معاملات فصلی هستند؟ راهنمای جامع ماده 169 و 169 مکرر قانون مالیات های مستقیم» را مطالعه کنید.

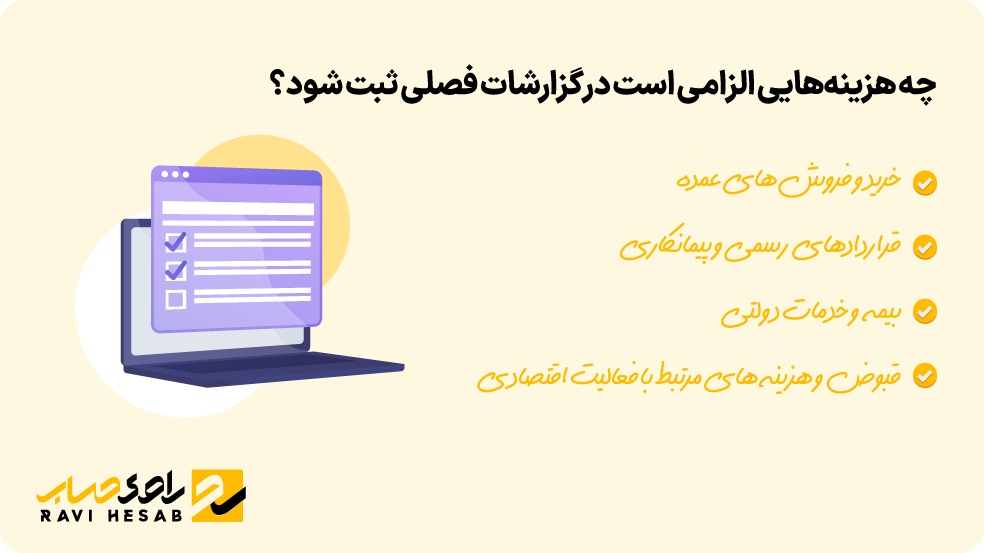

چه هزینههایی الزامی است در گزارشات فصلی ثبت شود؟

مطابق قوانین مالیاتی، برخی هزینهها باید حتما در گزارشات فصلی ثبت شوند تا وضعیت مالی بنگاه شفاف و قابلپیگیری باشد. هزینه های الزامی در گزارشات فصلی شامل خرید کالا و خدمات عمده، قراردادهای پیمانکاری، هزینههای بیمه، خدمات دولتی و همچنین پرداختهایی است که به اشخاص حقیقی یا حقوقی با مبلغ قابل توجه انجام میشود.

دلیل این الزام ایجاد شفافیت مالی جلوگیری از فرار مالیاتی و پیشگیری از جرائم احتمالی است. در صورتی که ثبت هزینه در معاملات فصلی در این موارد ثبت نشوند، مودی علاوه بر جریمه، با مشکلات حسابرسی نیز مواجه خواهد شد. حتی قبوض خدماتی یا حق بیمهها نیز در شرایط خاص جزو هزینههای الزامی محسوب میشوند. برای وضوح بیشتر میتوان بهطور خلاصه موارد زیر را ذکر کرد:

- خرید و فروشهای عمده

- قراردادهای رسمی و پیمانکاری

- بیمه و خدمات دولتی

- قبوض و هزینههای مرتبط با فعالیت اقتصادی

بنابراین ثبت هزینه در معاملات فصلی علاوه بر اینکه یک تکلیف قانونیست، ابزاری برای مدیریت صحیح مالی نیز محسوب میشود. در ادامه به جزئیات هزینههای خاص مانند قبوض و حملونقل پرداخته میشود.

آیا ثبت قبوض آب و برق در معاملات فصلی الزامی است؟

یکی از پرسشهای رایج میان حسابداران این است که آیا ثبت قبوض آب و برق در معاملات فصلی الزامی است یا خیر. پاسخ این است که در صورتی که قبوض خدماتی مانند آب، برق، گاز و تلفن مستقیما به فعالیت اقتصادی شرکت مرتبط باشند، باید در گزارش فصلی ثبت شوند. برای مثال اگر یک شرکت دفتر اجارهای دارد و قبض برق به نام موجر صادر شده باشد اما هزینه توسط شرکت پرداخت شود، این هزینه همچنان مشمول ثبت است.

در بخشنامههای جدید سال ۱۴۰۴ نیز بر ضرورت ثبت این نوع قبوض در صورت ارتباط با فعالیت اقتصادی تاکید شده است. ثبت هزینه در معاملات فصلی در این موارد مانع از بروز اختلافات احتمالی با سازمان مالیاتی میشود. توصیه میشود حسابداران همواره قبوض مرتبط با کسبوکار را وارد گزارش کنند تا خطایی در فرآیند رسیدگی رخ ندهد.

نحوه ثبت هزینههای حمل و نقل در گزارشات فصلی

نحوه ثبت هزینه های حمل و نقل در گزارشات فصلی موضوعی است که بسیاری از حسابداران با آن مواجه هستند. برای ثبت این هزینهها در گزارش فصلی باید اطلاعات کامل پرداخت شامل نام و کد اقتصادی شرکت حملونقل یا راننده درج شود. بهطور معمول هزینه کرایه بار، حمل مواد اولیه یا خدمات لجستیکی در این دسته قرار میگیرند. به عنوان مثال کارخانهای که برای تامین مواد اولیه هزینهای به پیمانکار حملونقل پرداخت میکند، موظف است این هزینه را ثبت کند.

خطای رایجی که در این بخش رخ میدهد، عدم ثبت شماره اقتصادی راننده یا شرکت حملونقل است که میتواند منجر به رد هزینه شود؛ بنابراین هنگام ثبت هزینه در معاملات فصلی لازم است مدارک کامل مانند فاکتور رسمی یا قرارداد باربری در دسترس باشد.

کدام هزینهها نباید در معاملات فصلی ثبت شود؟

همانطور که برخی هزینهها الزامی هستند، مواردی نیز وجود دارد که یا مشمول ثبت نمیشوند یا ثبت آنها اشتباه است. دستهبندی مواردی که نباید در معاملات فصلی ثبت شود به شرح زیر است:

- حقوق و دستمزد پرسنل

- اجاره املاک

- جوایز و کمکهای بلاعوض

- خرید و فروش اوراق بهادار

- جرائم و خسارات

- عوارض شهرداری یا مالیاتهای محلی

برای مثال برخی کسبوکارها به اشتباه هزینه اجاره دفتر خود را در گزارش معاملات فصلی ثبت میکنند؛ در حالی که این مورد الزامی نیست. توجه به این نکته ضروری است که کدام هزینه ها در گزارش معاملات فصلی ثبت نمی شود تا از جریمه یا مغایرتهای مالیاتی جلوگیری شود. ثبت هزینه در معاملات فصلی باید بر اساس قوانین و بخشنامههای سازمان مالیاتی انجام شود و ثبت موارد غیرمجاز میتواند مشکلاتی در فرآیند حسابرسی ایجاد کند؛ بنابراین آگاهی از فهرست این هزینهها برای حسابداران حیاتی است.

لیست هزینههای معاف از گزارش معاملات فصلی

طبق قوانین مالیاتی، برخی هزینهها در لیست هزینه های معاف از گزارش معاملات فصلی قرار میگیرند و مودیان نیازی به ثبت هزینه در معاملات فصلی این موارد در سامانه ندارند. این موارد معمولا شامل هزینههای کشاورزی، پرداختهای خرد روزمره که از سقف حد نصاب پایینتر هستند، برخی کمکهای بلاعوض و هزینههای غیرمرتبط با فعالیت اقتصادی شرکت میشوند. دلیل این معافیت، کاهش بار اجرایی برای مودیان و تمرکز سازمان مالیاتی بر تراکنشهای بزرگ و مؤثر است.

نکته مهم این است که این معافیتها هر سال ممکن است با توجه به بخشنامههای جدید تغییر کنند و لازم است حسابداران همیشه آخرین قوانین را بررسی کنند. برای وضوح بیشتر میتوان این دستهبندی را به شکل زیر خلاصه کرد:

در آخر، ثبت هزینه در معاملات فصلی باید تنها برای موارد الزامی انجام شود تا از اشتباه یا مغایرت مالیاتی جلوگیری گردد.

نقش حد نصاب معاملات در ثبت هزینهها

یکی از مهمترین عوامل در تعیین الزامی بودن یا نبودن ثبت هزینهها، حد نصاب معاملات است. این حد نصاب هر سال توسط سازمان امور مالیاتی اعلام میشود و معیار اصلی برای تفکیک معاملات کوچک، متوسط و بزرگ است. بهطور کلی:

- معاملات کوچک: زیر حد نصاب → ثبت جزئی یا معاف

- معاملات متوسط: نزدیک حد نصاب → ثبت کامل الزامی

- معاملات بزرگ: بالاتر از حد نصاب → ثبت دقیق همراه با جزئیات

مثلا اگر یک شرکت در سال ۱۴۰۴ کالایی به ارزش کمتر از حد نصاب خریداری کند، نیازی به ثبت آن ندارد؛ اما خریدی با مبلغی بالاتر از سقف تعیینشده باید در گزارش معاملات فصلی ثبت شود. این تقسیمبندی به شفافیت مالی و کاهش خطای گزارشدهی کمک میکند. همچنین توجه به حد نصاب معاملات مانع از جرائم احتمالی میشود. پیشنهاد میکنیم برای آشنایی بیشتر با جزئیات، مقاله «حد نصاب معاملات کوچک در گزارشات فصلی» را نیز مطالعه کنید. به یاد داشته باشید که ثبت هزینه در معاملات فصلی باید بر اساس آخرین ابلاغیهها انجام شود تا از مغایرت مالیاتی جلوگیری شود.

مراحل ثبت هزینه در سامانه مودیان

برای ثبت صحیح هزینهها در سامانه مودیان، رعایت یک فرآیند مرحلهای ضروری است. مراحل اصلی عبارتاند از:

- ورود به سامانه و انتخاب بخش «معاملات فصلی»

- تعیین نوع هزینه (خرید، خدمات، قرارداد و …)

- وارد کردن اطلاعات کامل شامل مبلغ، طرف معامله، کد اقتصادی و تاریخ

- بررسی صحت اطلاعات وارد شده

- ارسال نهایی و دریافت تاییدیه ثبت

در این فرآیند، توجه به جزئیات بسیار مهم است؛ زیرا کوچکترین خطا میتواند باعث رد گزارش یا اعمال جریمه شود. ثبت هزینه در معاملات فصلی در این سامانه علاوه بر شفافیت مالی، امکان دسترسی سریع به سوابق و کاهش خطاهای حسابرسی را فراهم میکند. در پایان اگر به دنبال آموزش کاملتر و کاربردیتر هستید، توصیه میکنیم از دوره آموزش سامانه مودیان استفاده کنید تا تمامی نکات عملی را بهطور تخصصی یاد بگیرید.

چکلیست مدارک مورد نیاز برای ثبت هزینهها

برای اینکه فرآیند ثبت هزینهها در سامانه بدون مشکل انجام شود، تهیه مدارک کامل ضروری است. پیشنهاد میشود قبل از ورود به سامانه، این موارد آماده شوند:

- کد اقتصادی شرکت یا طرف معامله

- فاکتور خرید رسمی

- قراردادهای پیمانکاری یا خدماتی

- قبوض خدماتی (آب، برق، گاز، تلفن) در صورت ارتباط با فعالیت اقتصادی

- اسناد و مدارک حملونقل و باربری

- رسیدهای بانکی یا حوالههای پرداخت

این لیست معاملات فصلی به حسابداران کمک میکند تا بدون استرس و خطا، اطلاعات را بهطور کامل وارد کنند. فراموش نکنید که نداشتن هر یک از مدارک فوق میتواند باعث ناقص ماندن گزارش و بروز مغایرت شود. توصیه میشود این چکلیست را همیشه قبل از ثبت هزینه در معاملات فصلی مرور کنید تا فرایند سریعتر و دقیقتر انجام شود. داشتن یک پوشه دیجیتال یا کاغذی برای بایگانی این اسناد نیز بسیار مفید خواهد بود.

مثال واقعی از ثبت یک هزینه در سامانه (مطالعه موردی)

برای درک بهتر فرآیند فرض کنید یک شرکت خدماتی در پایان فصل هزینه حملونقل مواد اولیه خود را به پیمانکار پرداخت کرده است. حسابدار شرکت ابتدا وارد سامانه مودیان میشود و گزینه ثبت هزینه جدید را انتخاب میکند. سپس اطلاعات فاکتور شامل مبلغ، تاریخ، نام پیمانکار و کد اقتصادی را وارد کرده و در قسمت مربوط به «حملونقل» ثبت میکند.

در ادامه مدارک بارنامه و رسید پرداخت نیز بارگذاری میشوند. پس از بررسی نهایی، هزینه در بخش گزارش خرید فصلی درج میشود و رسید تأیید سامانه صادر خواهد شد. این فرآیند نشان میدهد که اگر تمامی مراحل بهصورت دقیق انجام شوند، ثبت هزینه در معاملات فصلی ساده خواهد بود و احتمال خطا یا رد هزینه به حداقل میرسد.

جرائم عدم ارسال یا ثبت ناقص هزینهها در معاملات فصلی

بیتوجهی به ارسال یا تکمیل گزارشها میتواند جرائم سنگینی به دنبال داشته باشد. طبق مقررات، جرائم عدم ارسال معاملات فصلی شامل جریمهای معادل ۱٪ تا ۲٪ مبلغ معامله است. به عنوان نمونه اگر شماره اقتصادی طرف معامله درج نشود یا هزینه بهموقع ثبت نگردد، سازمان امور مالیاتی جریمه مستقیم اعمال خواهد کرد.

بررسیها نشان میدهد که یکی از رایجترین خطاها عدم ثبت کد اقتصادی یا اشتباه در مبلغ هزینه است. به همین دلیل، ثبت هزینه در معاملات فصلی باید با دقت کامل انجام شود و استفاده از چکلیست مدارک ضروری است. در نهایت، این ثبت هزینه علاوه بر جلوگیری از جرائم به اعتبار مالی شرکت نیز کمک میکند.

ماده ۱۶۹ قانون مالیاتهای مستقیم و تأثیر آن بر ثبت هزینهها

ماده ۱۶۹ قانون مالیات های مستقیم یکی از مهمترین مواد قانونی در حوزه شفافیت مالیاتی است. این ماده مودیان را ملزم میکند که تمامی معاملات عمده خود را بهصورت شفاف در گزارشهای فصلی درج کنند. بر اساس این ماده و اصلاحات آن در ۱۶۹ مکرر، اشخاص حقیقی و حقوقی باید اطلاعات مربوط به خریدها، فروشها، قراردادها و پرداختهای خود را در سامانه مودیان ثبت کنند.

هدف اصلی این قانون جلوگیری از فرار مالیاتی و ایجاد شفافیت در جریان مالی کشور است. ثبت هزینه در معاملات فصلی در این چارچوب معنا پیدا میکند و به سازمان مالیاتی امکان میدهد مسیر تراکنشها را ردیابی کند. برای افزایش اعتبار گزارشها، توصیه میشود همواره آخرین بخشنامههای سازمان امور مالیاتی و منابع رسمی را بررسی کنید؛ زیرا تغییرات سالانه ممکن است الزامات جدیدی ایجاد کنند. در نتیجه اجرای دقیق این ماده برای حسابداران و صاحبان کسبوکار ضروری است.

جمعبندی: نکات کلیدی درباره ثبت هزینه در معاملات فصلی

در طول این مقاله آموختیم که ثبت هزینه در معاملات فصلی یک تکلیف قانونی و ابزاری برای مدیریت شفاف مالی است. هزینههای الزامی باید با دقت ثبت شوند، برخی هزینهها معاف یا غیر قابل ثبت هستند و جرائم سنگین در صورت بیتوجهی به این تکلیف در انتظار مودی خواهد بود.

همچنین ماده ۱۶۹ قانون مالیاتهای مستقیم بستر قانونی این فرآیند را تعیین کرده است. با رعایت مراحل ثبت در سامانه مودیان، استفاده از چکلیست مدارک و آگاهی از معافیتها، میتوان بدون نگرانی فرآیند گزارشدهی را انجام داد.

اگر میخواهید تسلط بیشتری در این زمینه داشته باشید، پیشنهاد میکنیم در دوره آموزش سامانه مودیان راوی حساب شرکت کنید تا تمامی نکات عملی را بهطور کامل بیاموزید.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

دورههای مرتبط