راهنمای کامل حسابرسی مالیاتی در سامانه مودیان | مراحل، مدارک، جرایم و تمکین

یکی از مهمترین فرایندهایی که هر کسبوکار باید آن را جدی بگیرد حسابرسی مالیاتی است. این فرآیند شامل بررسی دقیق دفاتر، اسناد و تراکنشهای مالی است تا اطمینان حاصل شود که همه فعالیتها مطابق با قوانین مالیاتی انجام شدهاند. در واقع، این امر به سازمان امور مالیاتی کمک میکند تا صحت اطلاعات ثبتشده را ارزیابی کند و به صاحبان کسبوکار اطمینان دهد که از جرایم و هزینههای اضافی دور میمانند. در سامانه مودیان، این حسابرسی به شکل شفافتر و الکترونیکی انجام میشود و مزیت اصلی آن کاهش خطا و سرعت بالاتر در رسیدگی است. اگر صاحب کسبوکار یا حسابدار هستید، دانستن مراحل، مدارک موردنیاز و نحوه تمکین به قوانین کلید موفقیت شماست. در ادامه، این مقاله به شما کمک میکند تا با تمامی جنبههای این موضوع آشنا شوید و از تجربهای امن و بدون دردسر عبور کنید. در واقع این مقاله راهنمای کامل حسابرسی مالیاتی در سامانه مودیان است. حسابرسی مالیاتی چیست و چه تفاوتی با حسابداری دارد؟ فرایندی که طی آن اسناد و دفاتر مالی یک کسبوکار توسط حسابرس بررسی میشود، تا اطمینان حاصل شود همه فعالیتها با قوانین و مقررات مالیاتی مطابقت دارند را حسابرسی مالیاتی میگویند. این حسابرسی به کشف مغایرتها، جلوگیری از جریمهها و کمک به تمکین قانونی مؤدیان منجر میشود. تفاوت اصلی حسابرسی با حسابداری در ماهیت و زمان ورود آنهاست. حسابدار مسئول ثبت و تهیه گزارشهای مالی است، در حالی که حسابرس صحت و شفافیت همین گزارشها را ارزیابی میکند. به بیان ساده، حسابدار گزارش مینویسد و حسابرس صحت آن را میسنجد. علاوه بر این، حسابرس معمولا پس از پایان سال مالی یا در زمان رسیدگی وارد عمل میشود، اما حسابدار همواره در طول سال فعالیت دارد. برای آشنایی بیشتر با نحوه مدیریت اسناد و ارسال صحیح آنها پیشنهاد میکنیم مقاله آموزش ویدئویی ارسال فاکتور به سامانه مودیان + مثال را مطالعه کنید. انواع حسابرس: داخلی، خارجی و دولتی در فرآیند حسابرسی مالیاتی سه نوع حسابرس نقش دارند که هرکدام وظایف و اختیارات متفاوتی دارند. حسابرس داخلی درون سازمان فعالیت میکند و نقش پیشگیرانه دارد؛ او قبل از وقوع خطا یا تخلف، اسناد و عملیات مالی را بررسی میکند. حسابرس خارجی معمولا یک فرد یا مؤسسه مستقل است که با نگاه بیطرفانه به ارزیابی دفاتر و ارائه گزارش حسابرسی میپردازد و بیشتر نقش مشاور یا تایید کننده اطلاعات مالی را دارد. در مقابل، حسابرس دولتی مانند مامور سازمان مالیات با هدف اجرای قانون و شناسایی مغایرتها وارد عمل میشود و اختیار قانونی بیشتری برای رسیدگی دارد. با گسترش سامانههای دیجیتال، بسیاری از این مراحل در قالب حسابرسی الکترونیکی انجام میشود که دقت و سرعت فرآیند رسیدگی را بهطور چشمگیری افزایش میدهد و احتمال بروز خطا را کاهش میدهد. حسابرسی مالیاتی در سامانه مودیان چگونه انجام میشود؟ در سامانه مودیان، حسابرسی مالیاتی فرآیندی است که بهصورت کاملا الکترونیکی و بر اساس دادههای صورتحسابهای ثبتشده در سامانه انجام میشود. در این روش، دیگر تنها به دفاتر کاغذی اکتفا نمیشود و هر تراکنش مالی با اسناد الکترونیکی مطابقت داده میشود. مؤدی باید اسناد و فاکتورهای خود را بهموقع ارسال کند تا رسیدگی الکترونیکی بدون مشکل انجام شود. مراحل بهطور خلاصه شامل دریافت اطلاعات از سامانه، تطبیق تراکنشها با فاکتورها و تهیه گزارش نهایی است. مزایای این روش سرعت، شفافیت و کاهش خطا است؛ اما چالش آن نیاز به ثبت دقیق و منظم اسناد است. برای یادگیری مدیریت حرفهای این فرآیند پیشنهاد میکنیم مقاله دوره جامع آموزش سامانه مودیان را مطالعه کنید. مغایرتگیری تراکنشهای بانکی با صورتحساب الکترونیکی یکی از مهمترین مراحل در جریان حسابرسی مالیاتی، مغایرتگیری تراکنشهای بانکی با صورتحسابها است. حسابرس یا مؤدی باید بررسی کند که تمام واریزها و برداشتهای حساب بانکی با فاکتورهای ثبتشده در سامانه تطابق داشته باشند. مغایرتهای رایج شامل واریز بدون فاکتور، اختلاف تاریخ تراکنش با تاریخ فاکتور یا تفاوت مبلغ بین حساب و صورتحساب است. برای پیشگیری از این مشکلات: فاکتور را بلافاصله پس از فروش در سامانه ثبت کنید. پرداختها را با شماره فاکتور مشخص کنید. گزارشهای بانکی را بهصورت هفتگی یا ماهانه بررسی کنید. این دقت باعث کاهش ریسک جریمه، تسهیل فرآیند رسیدگی و تطبیق تراکنش های بانکی با صورتحساب های الکترونیکی میشود. نقش تمکین در کاهش جرایم مالیاتی تمکین به معنای همکاری کامل مؤدی در ارائه اسناد و رفع مغایرتها است. در حسابرسی مالیاتی، تمکین بهموقع باعث میشود مأموران مالیاتی رویکرد نرمتری داشته باشند و حتی امکان بخشودگی جرایم با تمکین و رفع مغایرت گیری تراکنش های بانکی با صورتحساب ها فراهم شود. مزایای تمکین عبارتند از: کاهش یا حذف جرایم مالیاتی کوتاه شدن زمان رسیدگی افزایش اعتبار کسبوکار در سازمان مالیات پیشگیری از صدور برگ تشخیص سنگین پروندههای زیادی نشان میدهد که اصلاح داوطلبانه مغایرتها و ارائه سریع اسناد، منجر به کاهش جرایم شده است. همکاری مودی با حسابرس، بهترین راه برای عبور بدون تنش از فرآیند رسیدگی است. در ادامه مقاله در مورد مهلتها و جرایم مرتبط با عدم تمکین در سامانه مودیان میخوانید. مراحل حسابرسی مالیاتی: از دعوتنامه تا گزارش نهایی فرآیند حسابرسی مالیاتی معمولا با ارسال دعوتنامه به مودی آغاز میشود. در این مرحله، مؤدی باید دفاتر قانونی و اسناد خود را آماده کند. پس از حضور حسابرس، دفاتر بررسی و با تراکنشها تطبیق داده میشود. سپس کاربرگها تکمیل و تحلیل میشوند تا هرگونه مغایرت شناسایی شود. در ادامه، کاربرگ حسابرسی بههمراه نتایج اولیه آماده و با مؤدی مرور میشود. در صورت نیاز اصلاحات و توضیحات دریافت و در گزارش نهایی اعمال میگردد. در روشهای جدید این مراحل با کمک رسیدگی الکترونیکی سریعتر و شفافتر انجام میشود. آمادگی کامل و نظم در ارائه مدارک باعث میشود فرآیند رسیدگی مالیاتی کوتاهتر و بدون تنش طی شود. چکلیست کامل مدارک موردنیاز حسابرسی مالیاتی برای عبور موفق از حسابرسی مالیاتی، داشتن یک چکلیست کامل مدارک ضروری است. نبود هر یک از این اسناد میتواند منجر به رد هزینه و بی اعتباری فاکتورهای صوری یا افزایش جریمه شود. مدارک اصلی شامل: دفاتر روزنامه و کل قانونی اظهارنامههای مالیاتی و ارزش افزوده فاکتورهای رسمی فروش و خرید قراردادها و اسناد پرداختی صورتحسابهای بانکی و مغایرت بانکی لیست حقوق و بیمه کارکنان اسناد دارایی ثابت و استهلاکها این چکلیست مراحل رسیدگی مالیاتی در سامانه مودیان و مدارک لازم را میتوانید چاپ کرده و در جلسات رسیدگی همراه داشته باشید تا روند حسابرسی بدون وقفه پیش برود. چه اسنادی باعث رد هزینه و بیاعتباری فاکتور میشوند؟ فاکتورهای صوری و اسناد غیرقابل استناد در فرآیند حسابرسی مالیاتی بهسرعت شناسایی و مردود میشوند. مواردی مانند فاکتورهای فاقد شناسه مالیاتی، فاکتور مغایر با تراکنش بانکی یا صادرشده از فروشندگان غیرواقعی باعث رد هزینه و بیاعتباری فاکتورهای صوری میشوند. بهعنوان مثال: فاکتور بدون شناسه = رد هزینه پرداخت نقدی بدون ثبت در حساب بانکی = افزایش ریسک جریمه فاکتور از فروشنده فاقد کد مالیاتی = بیاعتبار شدن سند در سامانه مودیان اعتبار هر فاکتور بر اساس شناسه آن سنجیده میشود. برای آشنایی بیشتر با نحوه صدور فاکتور رسمی، مقاله اکسل فاکتور رسمی چیست؟ نکات مهمی که باید بدانید را مطالعه کنید. راهکارهای پیشگیری از رد هزینه در سامانه مودیان برای جلوگیری از مشکلات مالیاتی، رعایت چند اقدام ساده در حسابرسی مالیاتی ضروری است: دریافت فاکتور رسمی دارای شناسه مالیاتی بررسی صحت فروشنده در سامانه مودیان قبل از خرید ثبت بهموقع و صحیح فاکتورها در سامانه نگهداری اسناد پرداختی و قراردادها مطابقت منظم تراکنشهای بانکی با فاکتورها این اقدامات بهعنوان گامهای کلیدی پیشگیری از رد هزینه شناخته میشوند و در نهایت باعث کاهش ریسک جرایم و تسهیل رسیدگی ارزش افزوده در سامانه مودیان خواهند شد. جرایم مالیاتی مربوط به عدم تمکین و نحوه بخشودگی آنها یکی از دلایل اصلی اعمال جریمه در فرآیند حسابرسی مالیاتی، عدم تمکین مالیاتی است. مصادیق این عدم تمکین شامل عدم ارسال فاکتور در سامانه، پاسخ ندادن به دعوتنامهها، ارائه اسناد ناقص و ثبت نکردن تراکنشها در دفاتر قانونی است. این تخلفات میتواند منجر به جریمههایی بین ۱۰٪ تا ۳۰٪ مالیات متعلقه شود و در برخی موارد حتی منجر به محرومیت از معافیتهای قانونی گردد. نکته مهم این است که بخشودگی جرایم با تمکین امکانپذیر است. اگر مؤدی بهصورت داوطلبانه مغایرتها را رفع کند و اسناد کامل را ارائه دهد، سازمان امور مالیاتی معمولا بخش قابلتوجهی از جرایم را میبخشد. تجربه پروندههای متعدد نشان داده که همکاری و ارائه سریع مدارک، بهترین راه برای کاهش فشار مالیاتی است. مقایسه حسابرسی سنتی و الکترونیکی حسابرسی الکترونیکی تحولی بزرگ در شیوههای رسیدگی مالیاتی ایجاد کرده است. در گذشته، حسابرسی سنتی عمدتا به بررسی دستی دفاتر کاغذی و حضور فیزیکی ماموران مالیاتی متکی بود. این روش زمانبر، پرهزینه و مستعد خطاهای انسانی بود. اما امروزه با تکیه بر سامانه مودیان بیشتر مراحل حسابرسی مالیاتی بهصورت دیجیتال انجام میشود. دادهها بهصورت لحظهای بررسی شده و مغایرتها سریعتر شناسایی میشوند. این تغییر رویکرد باعث شده فرآیند رسیدگی کوتاهتر و شفافتر شود و ریسک جریمههای ناشی از اشتباهات انسانی کاهش یابد. در نتیجه، حسابرسی مالیاتی در قالب دیجیتال نهتنها سریعتر، بلکه مطمئنتر است. قوانین و بخشنامههای مرتبط با حسابرسی مالیاتی در سامانه مودیان اجرای صحیح حسابرسی در سامانه مودیان بر پایه مجموعهای از قوانین و بخشنامهها استوار است. مهمترین آنها عبارتند از: ماده 169 قانون مالیاتهای مستقیم (ق.م.م): الزام ثبت و ارسال صورتحسابهای الکترونیکی و گزارش معاملات. آییننامه اجرایی تبصره ۳ ماده 169 ق.م.م: تشریح نحوه ثبتنام و ارسال اطلاعات در سامانه مودیان. دستورالعمل ارسال صورتحساب الکترونیکی: تعیین فرمت و نحوه ارائه فاکتورها و گزارشها. بخشنامههای فصلی سازمان امور مالیاتی: بهروزرسانی الزامات و زمانبندیها برای ارسال اطلاعات. آشنایی با این قوانین و بخشنامههای مرتبط با حسابرسی مالیاتی به حسابداران کمک میکند تا فرآیند رسیدگی مالیاتی در سامانه مودیان را بدون ریسک جریمه و خطا طی کنند. توصیه میشود مؤدیان همواره آخرین بخشنامهها را مطالعه کرده و سامانه مودیان را بهطور منظم بررسی کنند تا از تغییرات احتمالی مطلع شوند. پایانبندی: حالا وقت آن است که برای حسابرسی مالیاتی آماده شوید در طول این مقاله با مراحل، مدارک و نکات کلیدی حسابرسی مالیاتی آشنا شدید. اکنون زمان آن رسیده که کسبوکار خود را برای این فرآیند مهم آماده کنید. مرور نکات زیر به شما کمک میکند بدون استرس از حسابرسی عبور کنید: نگهداری و ثبت کامل فاکتورها و اسناد پرداختی بررسی منظم تراکنشهای بانکی و تطبیق آنها با صورتحسابها ارسال بهموقع اسناد در سامانه مودیان همکاری کامل با حسابرس و رفع سریع مغایرتها اگر میخواهید این مسیر را با اطمینان و بدون ریسک جریمه طی کنید، استفاده از خدمات مشاوره حسابرسی مالیاتی بهترین انتخاب است. با بهرهگیری از این خدمات، میتوانید فرآیند رسیدگی را کوتاهتر و نتیجه را مطمئنتر کنید.

یکی از مهمترین فرایندهایی که هر کسبوکار باید آن را جدی بگیرد حسابرسی مالیاتی است. این فرآیند شامل بررسی دقیق دفاتر، اسناد و تراکنشهای مالی است تا اطمینان حاصل شود که همه فعالیتها مطابق با قوانین مالیاتی انجام شدهاند. در واقع، این امر به سازمان امور مالیاتی کمک میکند تا صحت اطلاعات ثبتشده را ارزیابی کند و به صاحبان کسبوکار اطمینان دهد که از جرایم و هزینههای اضافی دور میمانند.

در سامانه مودیان، این حسابرسی به شکل شفافتر و الکترونیکی انجام میشود و مزیت اصلی آن کاهش خطا و سرعت بالاتر در رسیدگی است. اگر صاحب کسبوکار یا حسابدار هستید، دانستن مراحل، مدارک موردنیاز و نحوه تمکین به قوانین کلید موفقیت شماست. در ادامه، این مقاله به شما کمک میکند تا با تمامی جنبههای این موضوع آشنا شوید و از تجربهای امن و بدون دردسر عبور کنید. در واقع این مقاله راهنمای کامل حسابرسی مالیاتی در سامانه مودیان است.

حسابرسی مالیاتی چیست و چه تفاوتی با حسابداری دارد؟

فرایندی که طی آن اسناد و دفاتر مالی یک کسبوکار توسط حسابرس بررسی میشود، تا اطمینان حاصل شود همه فعالیتها با قوانین و مقررات مالیاتی مطابقت دارند را حسابرسی مالیاتی میگویند. این حسابرسی به کشف مغایرتها، جلوگیری از جریمهها و کمک به تمکین قانونی مؤدیان منجر میشود.

تفاوت اصلی حسابرسی با حسابداری در ماهیت و زمان ورود آنهاست. حسابدار مسئول ثبت و تهیه گزارشهای مالی است، در حالی که حسابرس صحت و شفافیت همین گزارشها را ارزیابی میکند. به بیان ساده، حسابدار گزارش مینویسد و حسابرس صحت آن را میسنجد. علاوه بر این، حسابرس معمولا پس از پایان سال مالی یا در زمان رسیدگی وارد عمل میشود، اما حسابدار همواره در طول سال فعالیت دارد.

برای آشنایی بیشتر با نحوه مدیریت اسناد و ارسال صحیح آنها پیشنهاد میکنیم مقاله آموزش ویدئویی ارسال فاکتور به سامانه مودیان + مثال را مطالعه کنید.

انواع حسابرس: داخلی، خارجی و دولتی

در فرآیند حسابرسی مالیاتی سه نوع حسابرس نقش دارند که هرکدام وظایف و اختیارات متفاوتی دارند. حسابرس داخلی درون سازمان فعالیت میکند و نقش پیشگیرانه دارد؛ او قبل از وقوع خطا یا تخلف، اسناد و عملیات مالی را بررسی میکند. حسابرس خارجی معمولا یک فرد یا مؤسسه مستقل است که با نگاه بیطرفانه به ارزیابی دفاتر و ارائه گزارش حسابرسی میپردازد و بیشتر نقش مشاور یا تایید کننده اطلاعات مالی را دارد. در مقابل، حسابرس دولتی مانند مامور سازمان مالیات با هدف اجرای قانون و شناسایی مغایرتها وارد عمل میشود و اختیار قانونی بیشتری برای رسیدگی دارد.

با گسترش سامانههای دیجیتال، بسیاری از این مراحل در قالب حسابرسی الکترونیکی انجام میشود که دقت و سرعت فرآیند رسیدگی را بهطور چشمگیری افزایش میدهد و احتمال بروز خطا را کاهش میدهد.

حسابرسی مالیاتی در سامانه مودیان چگونه انجام میشود؟

در سامانه مودیان، حسابرسی مالیاتی فرآیندی است که بهصورت کاملا الکترونیکی و بر اساس دادههای صورتحسابهای ثبتشده در سامانه انجام میشود. در این روش، دیگر تنها به دفاتر کاغذی اکتفا نمیشود و هر تراکنش مالی با اسناد الکترونیکی مطابقت داده میشود. مؤدی باید اسناد و فاکتورهای خود را بهموقع ارسال کند تا رسیدگی الکترونیکی بدون مشکل انجام شود. مراحل بهطور خلاصه شامل دریافت اطلاعات از سامانه، تطبیق تراکنشها با فاکتورها و تهیه گزارش نهایی است. مزایای این روش سرعت، شفافیت و کاهش خطا است؛ اما چالش آن نیاز به ثبت دقیق و منظم اسناد است.

برای یادگیری مدیریت حرفهای این فرآیند پیشنهاد میکنیم مقاله دوره جامع آموزش سامانه مودیان را مطالعه کنید.

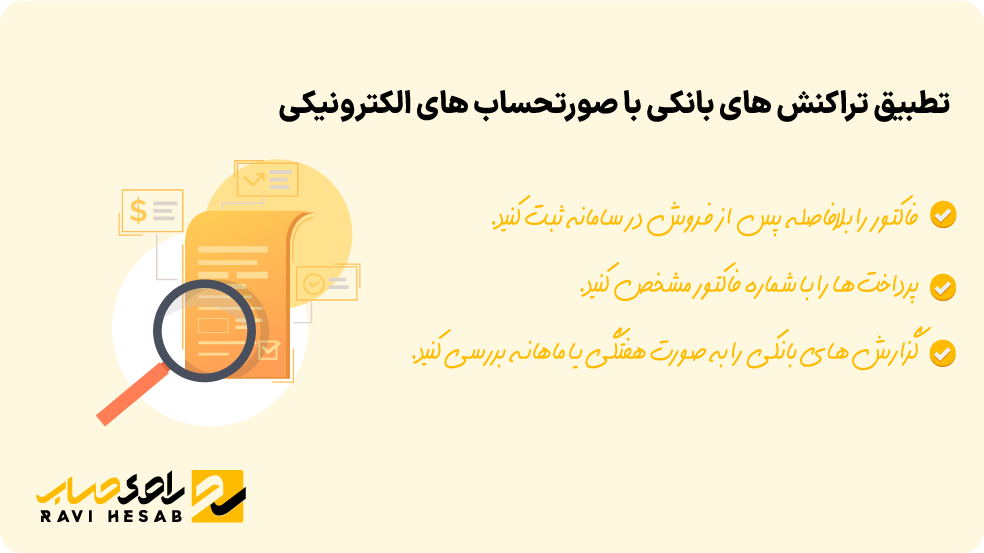

مغایرتگیری تراکنشهای بانکی با صورتحساب الکترونیکی

یکی از مهمترین مراحل در جریان حسابرسی مالیاتی، مغایرتگیری تراکنشهای بانکی با صورتحسابها است. حسابرس یا مؤدی باید بررسی کند که تمام واریزها و برداشتهای حساب بانکی با فاکتورهای ثبتشده در سامانه تطابق داشته باشند. مغایرتهای رایج شامل واریز بدون فاکتور، اختلاف تاریخ تراکنش با تاریخ فاکتور یا تفاوت مبلغ بین حساب و صورتحساب است.

برای پیشگیری از این مشکلات:

- فاکتور را بلافاصله پس از فروش در سامانه ثبت کنید.

- پرداختها را با شماره فاکتور مشخص کنید.

- گزارشهای بانکی را بهصورت هفتگی یا ماهانه بررسی کنید.

این دقت باعث کاهش ریسک جریمه، تسهیل فرآیند رسیدگی و تطبیق تراکنش های بانکی با صورتحساب های الکترونیکی میشود.

نقش تمکین در کاهش جرایم مالیاتی

تمکین به معنای همکاری کامل مؤدی در ارائه اسناد و رفع مغایرتها است. در حسابرسی مالیاتی، تمکین بهموقع باعث میشود مأموران مالیاتی رویکرد نرمتری داشته باشند و حتی امکان بخشودگی جرایم با تمکین و رفع مغایرت گیری تراکنش های بانکی با صورتحساب ها فراهم شود.

مزایای تمکین عبارتند از:

- کاهش یا حذف جرایم مالیاتی

- کوتاه شدن زمان رسیدگی

- افزایش اعتبار کسبوکار در سازمان مالیات

- پیشگیری از صدور برگ تشخیص سنگین

پروندههای زیادی نشان میدهد که اصلاح داوطلبانه مغایرتها و ارائه سریع اسناد، منجر به کاهش جرایم شده است. همکاری مودی با حسابرس، بهترین راه برای عبور بدون تنش از فرآیند رسیدگی است. در ادامه مقاله در مورد مهلتها و جرایم مرتبط با عدم تمکین در سامانه مودیان میخوانید.

مراحل حسابرسی مالیاتی: از دعوتنامه تا گزارش نهایی

فرآیند حسابرسی مالیاتی معمولا با ارسال دعوتنامه به مودی آغاز میشود. در این مرحله، مؤدی باید دفاتر قانونی و اسناد خود را آماده کند. پس از حضور حسابرس، دفاتر بررسی و با تراکنشها تطبیق داده میشود. سپس کاربرگها تکمیل و تحلیل میشوند تا هرگونه مغایرت شناسایی شود. در ادامه، کاربرگ حسابرسی بههمراه نتایج اولیه آماده و با مؤدی مرور میشود. در صورت نیاز اصلاحات و توضیحات دریافت و در گزارش نهایی اعمال میگردد. در روشهای جدید این مراحل با کمک رسیدگی الکترونیکی سریعتر و شفافتر انجام میشود. آمادگی کامل و نظم در ارائه مدارک باعث میشود فرآیند رسیدگی مالیاتی کوتاهتر و بدون تنش طی شود.

چکلیست کامل مدارک موردنیاز حسابرسی مالیاتی

برای عبور موفق از حسابرسی مالیاتی، داشتن یک چکلیست کامل مدارک ضروری است. نبود هر یک از این اسناد میتواند منجر به رد هزینه و بی اعتباری فاکتورهای صوری یا افزایش جریمه شود. مدارک اصلی شامل:

- دفاتر روزنامه و کل قانونی

- اظهارنامههای مالیاتی و ارزش افزوده

- فاکتورهای رسمی فروش و خرید

- قراردادها و اسناد پرداختی

- صورتحسابهای بانکی و مغایرت بانکی

- لیست حقوق و بیمه کارکنان

- اسناد دارایی ثابت و استهلاکها

این چکلیست مراحل رسیدگی مالیاتی در سامانه مودیان و مدارک لازم را میتوانید چاپ کرده و در جلسات رسیدگی همراه داشته باشید تا روند حسابرسی بدون وقفه پیش برود.

چه اسنادی باعث رد هزینه و بیاعتباری فاکتور میشوند؟

فاکتورهای صوری و اسناد غیرقابل استناد در فرآیند حسابرسی مالیاتی بهسرعت شناسایی و مردود میشوند. مواردی مانند فاکتورهای فاقد شناسه مالیاتی، فاکتور مغایر با تراکنش بانکی یا صادرشده از فروشندگان غیرواقعی باعث رد هزینه و بیاعتباری فاکتورهای صوری میشوند. بهعنوان مثال:

- فاکتور بدون شناسه = رد هزینه

- پرداخت نقدی بدون ثبت در حساب بانکی = افزایش ریسک جریمه

- فاکتور از فروشنده فاقد کد مالیاتی = بیاعتبار شدن سند

در سامانه مودیان اعتبار هر فاکتور بر اساس شناسه آن سنجیده میشود. برای آشنایی بیشتر با نحوه صدور فاکتور رسمی، مقاله اکسل فاکتور رسمی چیست؟ نکات مهمی که باید بدانید را مطالعه کنید.

راهکارهای پیشگیری از رد هزینه در سامانه مودیان

برای جلوگیری از مشکلات مالیاتی، رعایت چند اقدام ساده در حسابرسی مالیاتی ضروری است:

- دریافت فاکتور رسمی دارای شناسه مالیاتی

- بررسی صحت فروشنده در سامانه مودیان قبل از خرید

- ثبت بهموقع و صحیح فاکتورها در سامانه

- نگهداری اسناد پرداختی و قراردادها

- مطابقت منظم تراکنشهای بانکی با فاکتورها

این اقدامات بهعنوان گامهای کلیدی پیشگیری از رد هزینه شناخته میشوند و در نهایت باعث کاهش ریسک جرایم و تسهیل رسیدگی ارزش افزوده در سامانه مودیان خواهند شد.

جرایم مالیاتی مربوط به عدم تمکین و نحوه بخشودگی آنها

یکی از دلایل اصلی اعمال جریمه در فرآیند حسابرسی مالیاتی، عدم تمکین مالیاتی است. مصادیق این عدم تمکین شامل عدم ارسال فاکتور در سامانه، پاسخ ندادن به دعوتنامهها، ارائه اسناد ناقص و ثبت نکردن تراکنشها در دفاتر قانونی است. این تخلفات میتواند منجر به جریمههایی بین ۱۰٪ تا ۳۰٪ مالیات متعلقه شود و در برخی موارد حتی منجر به محرومیت از معافیتهای قانونی گردد.

نکته مهم این است که بخشودگی جرایم با تمکین امکانپذیر است. اگر مؤدی بهصورت داوطلبانه مغایرتها را رفع کند و اسناد کامل را ارائه دهد، سازمان امور مالیاتی معمولا بخش قابلتوجهی از جرایم را میبخشد. تجربه پروندههای متعدد نشان داده که همکاری و ارائه سریع مدارک، بهترین راه برای کاهش فشار مالیاتی است.

مقایسه حسابرسی سنتی و الکترونیکی

حسابرسی الکترونیکی تحولی بزرگ در شیوههای رسیدگی مالیاتی ایجاد کرده است. در گذشته، حسابرسی سنتی عمدتا به بررسی دستی دفاتر کاغذی و حضور فیزیکی ماموران مالیاتی متکی بود. این روش زمانبر، پرهزینه و مستعد خطاهای انسانی بود. اما امروزه با تکیه بر سامانه مودیان بیشتر مراحل حسابرسی مالیاتی بهصورت دیجیتال انجام میشود. دادهها بهصورت لحظهای بررسی شده و مغایرتها سریعتر شناسایی میشوند.

این تغییر رویکرد باعث شده فرآیند رسیدگی کوتاهتر و شفافتر شود و ریسک جریمههای ناشی از اشتباهات انسانی کاهش یابد. در نتیجه، حسابرسی مالیاتی در قالب دیجیتال نهتنها سریعتر، بلکه مطمئنتر است.

قوانین و بخشنامههای مرتبط با حسابرسی مالیاتی در سامانه مودیان

اجرای صحیح حسابرسی در سامانه مودیان بر پایه مجموعهای از قوانین و بخشنامهها استوار است. مهمترین آنها عبارتند از:

ماده 169 قانون مالیاتهای مستقیم (ق.م.م): الزام ثبت و ارسال صورتحسابهای الکترونیکی و گزارش معاملات.

آییننامه اجرایی تبصره ۳ ماده 169 ق.م.م: تشریح نحوه ثبتنام و ارسال اطلاعات در سامانه مودیان.

دستورالعمل ارسال صورتحساب الکترونیکی: تعیین فرمت و نحوه ارائه فاکتورها و گزارشها.

بخشنامههای فصلی سازمان امور مالیاتی: بهروزرسانی الزامات و زمانبندیها برای ارسال اطلاعات.

آشنایی با این قوانین و بخشنامههای مرتبط با حسابرسی مالیاتی به حسابداران کمک میکند تا فرآیند رسیدگی مالیاتی در سامانه مودیان را بدون ریسک جریمه و خطا طی کنند. توصیه میشود مؤدیان همواره آخرین بخشنامهها را مطالعه کرده و سامانه مودیان را بهطور منظم بررسی کنند تا از تغییرات احتمالی مطلع شوند.

پایانبندی: حالا وقت آن است که برای حسابرسی مالیاتی آماده شوید

در طول این مقاله با مراحل، مدارک و نکات کلیدی حسابرسی مالیاتی آشنا شدید. اکنون زمان آن رسیده که کسبوکار خود را برای این فرآیند مهم آماده کنید. مرور نکات زیر به شما کمک میکند بدون استرس از حسابرسی عبور کنید:

- نگهداری و ثبت کامل فاکتورها و اسناد پرداختی

- بررسی منظم تراکنشهای بانکی و تطبیق آنها با صورتحسابها

- ارسال بهموقع اسناد در سامانه مودیان

- همکاری کامل با حسابرس و رفع سریع مغایرتها

اگر میخواهید این مسیر را با اطمینان و بدون ریسک جریمه طی کنید، استفاده از خدمات مشاوره حسابرسی مالیاتی بهترین انتخاب است. با بهرهگیری از این خدمات، میتوانید فرآیند رسیدگی را کوتاهتر و نتیجه را مطمئنتر کنید.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

دورههای مرتبط