مشاوره مالیات کارتخوان: راهنمای استراتژیک کاهش قانونی مالیات و مدیریت جریمهها

ساختارمند شدن نظارتهای مالیاتی بر تراکنشهای بانکی، مدیریت پروندههای مالیاتی مرتبط با دستگاههای پوز را به یکی از حیاتیترین نیازهای صاحبان مشاغل تبدیل کرده است. بهرهمندی از خدمات مشاوره مالیات کارتخوان فراتر از یک پیشنهاد ساده به عنوان یک ضرورت استراتژیک برای حفظ بقای اقتصادی واحدهای صنفی شناخته میشود. سیستم مالیاتی با استقرار کامل سامانه مودیان و رصد دقیق جریان وجوه نقد، کوچکترین تراکنشها را تحت نظر دارد و هرگونه خطا در ثبت اطلاعات میتواند منجر به تبعات سنگین مالی شود. دریافت مشاوره مالیاتی تخصصی به مودیان کمک میکند تا به جای اتکا به روشهای سنتی و ریسکزای قدیمی از ظرفیتهای قانونی برای تبیین شفافیت مالی خود استفاده کنند. متخصصان راوی حساب با تحلیل دقیق پروندههای مالیاتی، مسیر عبور از پیچیدگیهای قانونی را برای فعالان اقتصادی هموار میسازند تا ریسک مواجهه با جرایم جبرانناپذیر به حداقل برسد. چرا مشاوره مالیات کارتخوان برای مدیریت هوشمندانه هزینههای کسب و کار حیاتی است مدیریت جریان نقدینگی در واحدهای صنفی به شدت تحت تاثیر نحوه برخورد سازمان امور مالیاتی با وجوه ورودی به دستگاههای پوز قرار دارد. برخورداری از یک مشاوره مالیات کارتخوان هوشمندانه به مدیران اجازه میدهد تا میان درآمدهای مشمول مالیات و تراکنشهای غیرتجاری تمایز قائل شوند. بسیاری از مودیان به دلیل عدم آگاهی از ماهیت برخی تراکنشها، مبالغی را به عنوان مالیات پرداخت میکنند که قانونا از شمول آن خارج است. برنامهریزی دقیق مالی با کمک مشاوره مالیاتی برای مالیات کارتخوان از پرداختهای مضاعف و اشتباه جلوگیری کرده و بودجه سازمان را به سمت رشد هدایت میکند. تسلط بر استراتژیهای مالیاتی موجب میشود تا مودی با اطمینان کامل نسبت به ثبت فروش و مدیریت هزینههای خود اقدام نماید. راوی حساب در این مسیر به عنوان معماری دلسوز، ساختار مالی شما را بازسازی کرده و تمامی ورودیهای مشکوک را پیش از بازرسی نهایی بررسی و شفافسازی میکند. جدول زیر به بررسی برخی تفاوتهای اساسی در مدیریت تراکنشها میپردازد: بررسی قوانین جدید مالیات دستگاه پوز و تکالیف قانونی مودیان قوانین جدید مالیاتی، دستگاههای پوز را مستقیما به عنوان یکی از مهمترین مبانی تشخیص درآمد تلقی کرده و مالیات دستگاه پوز را بر اساس مجموع تراکنشهای ثبت شده محاسبه میکنند. هرگونه ابلاغیه مالیاتی صادر شده در این حوزه باید در کوتاهترین زمان ممکن تحلیل شده و واکنش مقتضی به آن نشان داده شود تا از تضییع حقوق مودی جلوگیری به عمل آید. تاثیر تفکیک حسابهای بانکی تجاری و شخصی در کاهش بار مالیاتی اجرایی شدن الزامات قانونی پیرامون تفکیک حسابهای بانکی تجاری و شخصی به معنای اتمام دوران اختلاط وجوه در یک حساب واحد است. سازمان امور مالیاتی تمامی حسابهایی که بیش از حد نصاب تعیین شده ورودی داشته باشند را مشکوک تلقی کرده و عدم رعایت این تفکیک منجر به بروز جریمه کتمان درآمد میشود. جریمههای مربوط به کتمان درآمد از نوع غیر قابل بخشودگی بوده و مبالغ بسیار گزافی را به فعال اقتصادی تحمیل میکنند. مودیان موظف هستند حسابهای متصل به پوز را صرفا برای عملیات شغلی تخصیص دهند تا در زمان حسابرسی، شفافیت مالی آنها زیر سوال نرود. لیست اقدامات زیر برای شفافیت حسابها الزامی است: ثبت دقیق تمامی حسابهای تجاری در سامانه سازمان. خودداری از واریز وجوه قرضالحسنه شخصی به حسابهای تجاری. نگهداری فاکتورهای مربوط به مبالغ بازگشتی (مرجوعی) کالا. بررسی دورهای تراکنشها جهت انطباق با گزارشهای میاندورهای. استفاده از راهکارهای تخصصی راوی حساب تضمین میکند که سوابق تراکنشی شما به گونهای مهندسی شود که در مواجهه با ممیزین، هیچ ابهامی در خصوص ماهیت داراییها و درآمدهای واقعی وجود نداشته باشد. استراتژیهای عملی کاهش قانونی مالیات کارتخوان با استفاده از ظرفیتهای بخشنامههای جدید تسلط بر جزئیات بخشنامه جدید مالیات کارتخوان، امکان کاهش قانونی مالیات کارتخوان را از طریق مسیرهای شفاف پیشبینی شده در قانون فراهم میکند. ثبت دقیق اظهارنامه مالیاتی اصناف و استفاده از معافیتهای در نظر گرفته شده، کلید مدیریت هزینههای مالیاتی هر واحد کسب و کار حرفهای در سال مالی پیشرو محسوب میشود. راهنمای بهرهمندی از معافیت مالیاتی ماده ۱۰۱ قانون مالیاتهای مستقیم برای صاحبان مشاغل استفاده از معافیت ماده 101 به عنوان یکی از حقوق اساسی صاحبان مشاغل انفرادی، بخش قابل توجهی از سود سالانه را از پرداخت مالیات معاف میسازد. این معافیت که مقدار آن به صورت سالانه ابلاغ میشود، ابزاری موثر برای تعدیل پایه مالیاتی است. مودیانی که تمایل دارند از حداکثر ظرفیتهای تشویقی استفاده کنند، باید الزامات مربوط به ماده 100 قانون مالیاتهای مستقیم را با دقت بالایی رعایت نمایند. انتخاب میان تسلیم اظهارنامه تعاملی (تبصره ماده ۱۰۰) و اظهارنامه عادی نیازمند یک تحلیل دادهمحور است تا مشخص شود کدام گزینه منجر به پرداختی کمتری میشود. عدم ارسال به موقع اسناد یا نقص در مدارک مثبته، باعث محرومیت دائم از این معافیت پایه میشود. متخصصان مالیاتی با بررسی عملکرد سالانه، زمانبندی مناسب را برای ارسال فرمها مشخص کرده و از پایداری معافیتهای قانونی در پرونده شما اطمینان حاصل میکنند. نحوه استفاده از ضرایب مالیاتی اینتاکد برای محاسبه دقیق مالیات بر اساس نوع فعالیت صنفی محاسبه سود فعالیتهای اقتصادی بر اساس سیستم اینتاکد مالیاتی تحولی بزرگ در عادلانهسازی نرخهای مالیاتی به شمار میرود. ضرایب مالیاتی اصناف بسته به میزان سودآوری و نوع خدمت ارائه شده متفاوت است و انتخاب کد اشتباه در سامانه میتواند منجر به اعمال ضریب سود بسیار بالا بر روی فروش شما گردد. انتخاب صحیح گروه شغلی و کد متناسب با فعالیت واقعی، نرخ سود را به صورت کاملا قانونی تعدیل کرده و از محاسبه ناعادلانه مالیات جلوگیری مینماید. شناخت دقیق لیست اینتاکده ا به مودیان اجازه میدهد تا در لایحههای دفاعی خود به ضرایب کمتر و منطقیتر استناد کنند. راوی حساب با تطبیق فعالیت شما با کدهای موجود، بهینهترین مسیر را برای تعیین پایه مشمول مالیات انتخاب میکند. توجه به ریزجزییات این جداول برای کسب و کارهایی که حاشیه سود پایینی دارند حیاتی است تا جریمه یا مالیات بیش از توان نقدینگی بر آنها تحمیل نشود. مدیریت بحران جریمههای سنگین ناشی از عدم اتصال دستگاه پوز به پرونده مالیاتی پیچیدگیهای نظارتی اخیر موجب شده است که جریمه عدم اتصال کارتخوان به پرونده مالیاتی به یکی از چالشبرانگیزترین موضوعات برای اصناف تبدیل شود. این تخلف در ادبیات سازمان به منزله فرار مالیاتی کارتخوان تلقی شده و منجر به اعمال جریمههای درصدی از کل تراکنشهای سالانه میشود که به هیچ عنوان قابل اغماض نخواهند بود. چکلیست اقدامات فوری برای رفع مسدودی حسابهای بانکی مرتبط با تراکنشهای کارتخوان اقدامات عاجل در زمان انسداد حسابهای بانکی باید بر اساس اولویتبندی حقوقی صورت گیرد تا از توقف چرخههای مالی کسب و کار جلوگیری شود. اعتراض به مالیات کارتخوان باید از طریق مراجع صالحه نظیر هیئتهای حل اختلاف مالیاتی و با ارائه دفاعیه مالیاتی مستدل پیگیری گردد. ارائه شواهد مکتوب که نشاندهنده خطاهای سامانه یا عدم تطابق تراکنش با واقعیت درآمدی باشد، نقشی تعیینکننده در لغو قرارهای مالیاتی ایفا میکند. فرآیند رفع مسدودی به شرح زیر است: اجرای دقیق این مراحل توسط مشاوران زبده، بازگشت امنیت به حسابهای شما را در کمترین زمان ممکن تضمین میکند. نقشه راه ثبات مالی؛ چرا همراهی راوی حساب در پروندههای مالیاتی تعیینکننده است؟ مدیریت هوشمندانه تکالیف مالیاتی فراتر از یک ثبت نام ساده در سامانهها، نیازمند طراحی یک استراتژی دفاعی پیشدستانه است. انتخاب مشاوره مالیاتی تخصصی به مودیان این امکان را میدهد تا پیش از مواجهه با برآوردهای علیالرأس و جریمههای سنگین، ساختار تراکنشهای خود را منطبق بر قوانین جاری اصلاح کنند. متخصصان راوی حساب با تحلیل دقیق ضرایب اینتاکد و شناسایی حفرههای هزینهای، باری را از دوش کسبوکار شما برمیدارند که ممکن است ناشی از اشتباهات ناخواسته در ثبت تراکنشها باشد. امنیت داراییهای شما و تداوم فعالیتهای تجاری، در گرو شفافیت مستندات و دانش عمیق نسبت به بخشنامههای جدید است. مجموعه راوی حساب با تبدیل پیچیدگیهای قانونی به مسیرهای روشن، راهکاری پایدار برای کاهش قانونی مالیات و بخشودگی حداکثری جرایم فراهم میکند. شما با برونسپاری این چالشها به تیم حرفهای ما، زمان و تمرکز خود را بر رشد کسبوکارتان متمرکز کرده و اطمینان خواهید داشت که دفاعیه مالیاتی شما با بالاترین ضریب دقت در مراجع حل اختلاف پیگیری میشود.

ساختارمند شدن نظارتهای مالیاتی بر تراکنشهای بانکی، مدیریت پروندههای مالیاتی مرتبط با دستگاههای پوز را به یکی از حیاتیترین نیازهای صاحبان مشاغل تبدیل کرده است. بهرهمندی از خدمات مشاوره مالیات کارتخوان فراتر از یک پیشنهاد ساده به عنوان یک ضرورت استراتژیک برای حفظ بقای اقتصادی واحدهای صنفی شناخته میشود.

سیستم مالیاتی با استقرار کامل سامانه مودیان و رصد دقیق جریان وجوه نقد، کوچکترین تراکنشها را تحت نظر دارد و هرگونه خطا در ثبت اطلاعات میتواند منجر به تبعات سنگین مالی شود. دریافت مشاوره مالیاتی تخصصی به مودیان کمک میکند تا به جای اتکا به روشهای سنتی و ریسکزای قدیمی از ظرفیتهای قانونی برای تبیین شفافیت مالی خود استفاده کنند.

متخصصان راوی حساب با تحلیل دقیق پروندههای مالیاتی، مسیر عبور از پیچیدگیهای قانونی را برای فعالان اقتصادی هموار میسازند تا ریسک مواجهه با جرایم جبرانناپذیر به حداقل برسد.

چرا مشاوره مالیات کارتخوان برای مدیریت هوشمندانه هزینههای کسب و کار حیاتی است

مدیریت جریان نقدینگی در واحدهای صنفی به شدت تحت تاثیر نحوه برخورد سازمان امور مالیاتی با وجوه ورودی به دستگاههای پوز قرار دارد. برخورداری از یک مشاوره مالیات کارتخوان هوشمندانه به مدیران اجازه میدهد تا میان درآمدهای مشمول مالیات و تراکنشهای غیرتجاری تمایز قائل شوند. بسیاری از مودیان به دلیل عدم آگاهی از ماهیت برخی تراکنشها، مبالغی را به عنوان مالیات پرداخت میکنند که قانونا از شمول آن خارج است.

برنامهریزی دقیق مالی با کمک مشاوره مالیاتی برای مالیات کارتخوان از پرداختهای مضاعف و اشتباه جلوگیری کرده و بودجه سازمان را به سمت رشد هدایت میکند. تسلط بر استراتژیهای مالیاتی موجب میشود تا مودی با اطمینان کامل نسبت به ثبت فروش و مدیریت هزینههای خود اقدام نماید.

راوی حساب در این مسیر به عنوان معماری دلسوز، ساختار مالی شما را بازسازی کرده و تمامی ورودیهای مشکوک را پیش از بازرسی نهایی بررسی و شفافسازی میکند. جدول زیر به بررسی برخی تفاوتهای اساسی در مدیریت تراکنشها میپردازد:

بررسی قوانین جدید مالیات دستگاه پوز و تکالیف قانونی مودیان

قوانین جدید مالیاتی، دستگاههای پوز را مستقیما به عنوان یکی از مهمترین مبانی تشخیص درآمد تلقی کرده و مالیات دستگاه پوز را بر اساس مجموع تراکنشهای ثبت شده محاسبه میکنند. هرگونه ابلاغیه مالیاتی صادر شده در این حوزه باید در کوتاهترین زمان ممکن تحلیل شده و واکنش مقتضی به آن نشان داده شود تا از تضییع حقوق مودی جلوگیری به عمل آید.

تاثیر تفکیک حسابهای بانکی تجاری و شخصی در کاهش بار مالیاتی

اجرایی شدن الزامات قانونی پیرامون تفکیک حسابهای بانکی تجاری و شخصی به معنای اتمام دوران اختلاط وجوه در یک حساب واحد است. سازمان امور مالیاتی تمامی حسابهایی که بیش از حد نصاب تعیین شده ورودی داشته باشند را مشکوک تلقی کرده و عدم رعایت این تفکیک منجر به بروز جریمه کتمان درآمد میشود. جریمههای مربوط به کتمان درآمد از نوع غیر قابل بخشودگی بوده و مبالغ بسیار گزافی را به فعال اقتصادی تحمیل میکنند.

مودیان موظف هستند حسابهای متصل به پوز را صرفا برای عملیات شغلی تخصیص دهند تا در زمان حسابرسی، شفافیت مالی آنها زیر سوال نرود. لیست اقدامات زیر برای شفافیت حسابها الزامی است:

-

ثبت دقیق تمامی حسابهای تجاری در سامانه سازمان.

-

خودداری از واریز وجوه قرضالحسنه شخصی به حسابهای تجاری.

-

نگهداری فاکتورهای مربوط به مبالغ بازگشتی (مرجوعی) کالا.

-

بررسی دورهای تراکنشها جهت انطباق با گزارشهای میاندورهای.

استفاده از راهکارهای تخصصی راوی حساب تضمین میکند که سوابق تراکنشی شما به گونهای مهندسی شود که در مواجهه با ممیزین، هیچ ابهامی در خصوص ماهیت داراییها و درآمدهای واقعی وجود نداشته باشد.

استراتژیهای عملی کاهش قانونی مالیات کارتخوان با استفاده از ظرفیتهای بخشنامههای جدید

تسلط بر جزئیات بخشنامه جدید مالیات کارتخوان، امکان کاهش قانونی مالیات کارتخوان را از طریق مسیرهای شفاف پیشبینی شده در قانون فراهم میکند. ثبت دقیق اظهارنامه مالیاتی اصناف و استفاده از معافیتهای در نظر گرفته شده، کلید مدیریت هزینههای مالیاتی هر واحد کسب و کار حرفهای در سال مالی پیشرو محسوب میشود.

راهنمای بهرهمندی از معافیت مالیاتی ماده ۱۰۱ قانون مالیاتهای مستقیم برای صاحبان مشاغل

استفاده از معافیت ماده 101 به عنوان یکی از حقوق اساسی صاحبان مشاغل انفرادی، بخش قابل توجهی از سود سالانه را از پرداخت مالیات معاف میسازد. این معافیت که مقدار آن به صورت سالانه ابلاغ میشود، ابزاری موثر برای تعدیل پایه مالیاتی است. مودیانی که تمایل دارند از حداکثر ظرفیتهای تشویقی استفاده کنند، باید الزامات مربوط به ماده 100 قانون مالیاتهای مستقیم را با دقت بالایی رعایت نمایند.

انتخاب میان تسلیم اظهارنامه تعاملی (تبصره ماده ۱۰۰) و اظهارنامه عادی نیازمند یک تحلیل دادهمحور است تا مشخص شود کدام گزینه منجر به پرداختی کمتری میشود. عدم ارسال به موقع اسناد یا نقص در مدارک مثبته، باعث محرومیت دائم از این معافیت پایه میشود. متخصصان مالیاتی با بررسی عملکرد سالانه، زمانبندی مناسب را برای ارسال فرمها مشخص کرده و از پایداری معافیتهای قانونی در پرونده شما اطمینان حاصل میکنند.

نحوه استفاده از ضرایب مالیاتی اینتاکد برای محاسبه دقیق مالیات بر اساس نوع فعالیت صنفی

محاسبه سود فعالیتهای اقتصادی بر اساس سیستم اینتاکد مالیاتی تحولی بزرگ در عادلانهسازی نرخهای مالیاتی به شمار میرود. ضرایب مالیاتی اصناف بسته به میزان سودآوری و نوع خدمت ارائه شده متفاوت است و انتخاب کد اشتباه در سامانه میتواند منجر به اعمال ضریب سود بسیار بالا بر روی فروش شما گردد. انتخاب صحیح گروه شغلی و کد متناسب با فعالیت واقعی، نرخ سود را به صورت کاملا قانونی تعدیل کرده و از محاسبه ناعادلانه مالیات جلوگیری مینماید.

شناخت دقیق لیست اینتاکدها به مودیان اجازه میدهد تا در لایحههای دفاعی خود به ضرایب کمتر و منطقیتر استناد کنند. راوی حساب با تطبیق فعالیت شما با کدهای موجود، بهینهترین مسیر را برای تعیین پایه مشمول مالیات انتخاب میکند. توجه به ریزجزییات این جداول برای کسب و کارهایی که حاشیه سود پایینی دارند حیاتی است تا جریمه یا مالیات بیش از توان نقدینگی بر آنها تحمیل نشود.

مدیریت بحران جریمههای سنگین ناشی از عدم اتصال دستگاه پوز به پرونده مالیاتی

پیچیدگیهای نظارتی اخیر موجب شده است که جریمه عدم اتصال کارتخوان به پرونده مالیاتی به یکی از چالشبرانگیزترین موضوعات برای اصناف تبدیل شود. این تخلف در ادبیات سازمان به منزله فرار مالیاتی کارتخوان تلقی شده و منجر به اعمال جریمههای درصدی از کل تراکنشهای سالانه میشود که به هیچ عنوان قابل اغماض نخواهند بود.

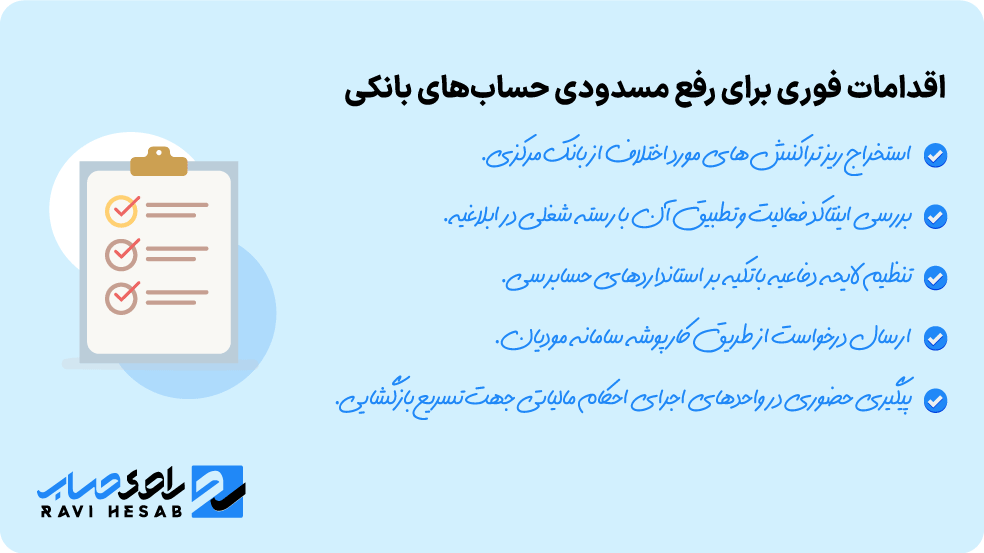

چکلیست اقدامات فوری برای رفع مسدودی حسابهای بانکی مرتبط با تراکنشهای کارتخوان

اقدامات عاجل در زمان انسداد حسابهای بانکی باید بر اساس اولویتبندی حقوقی صورت گیرد تا از توقف چرخههای مالی کسب و کار جلوگیری شود. اعتراض به مالیات کارتخوان باید از طریق مراجع صالحه نظیر هیئتهای حل اختلاف مالیاتی و با ارائه دفاعیه مالیاتی مستدل پیگیری گردد. ارائه شواهد مکتوب که نشاندهنده خطاهای سامانه یا عدم تطابق تراکنش با واقعیت درآمدی باشد، نقشی تعیینکننده در لغو قرارهای مالیاتی ایفا میکند. فرآیند رفع مسدودی به شرح زیر است:

اجرای دقیق این مراحل توسط مشاوران زبده، بازگشت امنیت به حسابهای شما را در کمترین زمان ممکن تضمین میکند.

نقشه راه ثبات مالی؛ چرا همراهی راوی حساب در پروندههای مالیاتی تعیینکننده است؟

مدیریت هوشمندانه تکالیف مالیاتی فراتر از یک ثبت نام ساده در سامانهها، نیازمند طراحی یک استراتژی دفاعی پیشدستانه است. انتخاب مشاوره مالیاتی تخصصی به مودیان این امکان را میدهد تا پیش از مواجهه با برآوردهای علیالرأس و جریمههای سنگین، ساختار تراکنشهای خود را منطبق بر قوانین جاری اصلاح کنند. متخصصان راوی حساب با تحلیل دقیق ضرایب اینتاکد و شناسایی حفرههای هزینهای، باری را از دوش کسبوکار شما برمیدارند که ممکن است ناشی از اشتباهات ناخواسته در ثبت تراکنشها باشد.

امنیت داراییهای شما و تداوم فعالیتهای تجاری، در گرو شفافیت مستندات و دانش عمیق نسبت به بخشنامههای جدید است. مجموعه راوی حساب با تبدیل پیچیدگیهای قانونی به مسیرهای روشن، راهکاری پایدار برای کاهش قانونی مالیات و بخشودگی حداکثری جرایم فراهم میکند. شما با برونسپاری این چالشها به تیم حرفهای ما، زمان و تمرکز خود را بر رشد کسبوکارتان متمرکز کرده و اطمینان خواهید داشت که دفاعیه مالیاتی شما با بالاترین ضریب دقت در مراجع حل اختلاف پیگیری میشود.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۱۶ بهمن ۱۴۰۴

راهنمای مشاوره مالیاتی در مشهد: انتخاب مشاور مطمئن، هزینهها و مسیر قدمبهقدم

9

دقیقه مطالعه

آموزه های مالیاتی

۲۲ شهریور ۱۴۰۴

مشاوره مالیاتی تلفنی؛ راهی سریع و مطمئن برای حل دغدغههای مالیاتی

7

دقیقه مطالعه

آموزه های مالیاتی

۲ شهریور ۱۴۰۳

مرکز خدمات آنلاین مشاوره مالیاتی نقل و انتقال انواع خودرو

1

دقیقه مطالعه