جدول مالیات حقوق 1405؛ تحلیل جامع، پیشبینیها و نقشه راه مالیاتی سال آینده

برنامهریزی مالی برای سال آینده نیازمند آگاهی دقیق از تغییرات قانونی و شاخصهای اقتصادی است. با نزدیک شدن به پایان سال 1404، بررسی و پیشبینی جدول مالیات حقوق 1405 به یکی از دغدغههای اصلی کارفرمایان و کارکنان تبدیل شده است. تغییرات مالیات بر درآمد حقوق در سال 1405 تابعی از سیاستهای انقباضی یا انبساطی دولت در لایحه بودجه خواهد بود. ضریب افزایش حقوق سال 1405 و نسبت آن با سقف معافیت مالیاتی، تعیینکننده قدرت خرید جامعه در سال پیشرو است. شما میتوانید برای تخمین دقیق درآمد خود از ابزار محاسبه آنلاین حقوق و دستمزد 1405 در سایت راوی حساب استفاده کنید. آگاهی از این جزئیات، پیش از ابلاغ بخشنامههای قطعی، بستری مناسب برای مدیریت هزینههای پرسنلی و شخصی فراهم میکند. تحلیل مقدماتی و پیشبینی وضعیت مالیات حقوق در سال 1405 بر اساس متغیرهای اقتصادی ساختار جدول مالیات حقوق 1405 بر پایه متغیرهای کلان اقتصادی نظیر نرخ تورم و کسری بودجه پیریزی میشود. سازمان برنامه و بودجه با در نظر گرفتن درآمدهای پایدار مالیاتی، تلاش میکند تعادلی میان تامین مخارج دولت و حفظ توان معیشتی حقوقبگیران ایجاد کند. تحلیلهای اولیه نشاندهنده تغییر در پلههای مالیاتی برای انطباق با واقعیتهای اقتصادی است. پیشبینی سقف معافیت مالیاتی سالانه با توجه به نرخ تورم رسمی و لایحه بودجه تعیین سقف معافیت مالیاتی یکی از حساسترین بخشهای بودجه سنواتی محسوب میشود که مستقیما با ماده 84 قانون مالیاتهای مستقیم در ارتباط است. پیشبینی سقف معافیت مالیاتی 1405 با نگاهی به نرخ تورم اعلامی از سوی مرکز آمار و بانک مرکزی انجام میشود. کارشناسان اقتصادی بر این باورند که برای برقراری عدالت، سقف معافیت باید متناسب با خط فقر و هزینههای معیشتی افزایش یابد. دولت در سالهای اخیر رویه افزایش پلکانی معافیت را در پیش گرفته است. بر اساس گمانهزنیهای موجود و با توجه به تورم جاری، احتمال میرود سقف معافیت سالانه با رشدی قابل توجه همراه باشد تا فشار مالیاتی از روی طبقات کمدرآمد برداشته شود. این اصلاحات ساختاری در لایحه بودجه، پاسخی به کاهش قدرت خرید ریال در سالهای اخیر است. تطبیق این ارقام با ماده 84 قانون مالیاتها، چارچوب قانونی محاسبات حقوق را در تمامی واحدهای اقتصادی مشخص میکند. این پیشبینیها تا زمان تصویب نهایی در مجلس و ابلاغ توسط دولت، جنبه تحلیلی دارند. بررسی نقشه راه بودجه و استراتژی دولت برای تعیین نرخ مالیات بر درآمد در سال آینده نقشه راه مالیاتی دولت برای سال آتی بر محور افزایش درآمدهای مالیاتی از طریق شناسایی فرارهای مالیاتی و نه لزوما افزایش فشار بر حقوقبگیران استوار است. تحلیل بودجه 1405 در خصوص حقوق و دستمزد نشان میدهد که دولت به دنبال برقراری تعادل میان هزینههای جاری و درآمدهای مالیاتی است. استراتژی اصلی در این حوزه، توزیع عادلانه بار مالیاتی میان سطوح مختلف درآمدی است. عدالت مالیاتی در بودجه سال آینده با تمرکز بر پلههای بالایی درآمدی تعریف شده است. دولت قصد دارد با اصلاح نرخها در سطوح بالای درآمدی، بخشی از کسری بودجه را جبران و در مقابل از درآمدهای پایین حمایت کند. این رویکرد به معنای بازنگری در جدول مالیات حقوق 1405 به نفع حقوقبگیران عادی است. پارامترهای زیر در استراتژی دولت نقش کلیدی دارند: تطبیق نرخ مالیات با سرعت رشد تورم. افزایش تعداد پلههای مالیاتی برای دقت بیشتر در محاسبه. کاهش نرخ مالیات برای اولین پله پس از معافیت. تمرکز بر این استراتژیها باعث میشود که کارکنان با درآمدهای متوسط، فشار کمتری را احساس کنند. دولت با شفافسازی پلههای مالیاتی به دنبال ایجاد ثبات در بازار کار و ترغیب نیروهای متخصص به ماندگاری در بدنه اقتصادی کشور است. تمامی این موارد در قالب تبصرههای بودجه به مجلس ارائه میشود تا پس از چکشکاری در کمیسیونهای تخصصی به مرحله اجرا برسد. نگاهی به اظهارات نمایندگان مجلس و مقامات دولتی درباره تغییرات حقوق و دستمزد روند تصویب جدول مالیات حقوق 1405 همواره با بحثهای داغ در میان مسئولان همراه است. اظهارات وزیر اقتصاد درباره مالیات حقوق نشاندهنده تمایل دولت به حمایت از معیشت کارکنان در کنار انضباط مالی است. این دیدگاهها نقشی تعیینکننده در شکلگیری متن نهایی قانون بودجه ایفا میکنند. بررسی دیدگاههای وزیر اقتصاد و اعضای کمیسیون تلفیق مجلس درباره عدالت مالیاتی اعضای کمیسیون تلفیق مجلس در جلسات بررسی بودجه، همواره بر لزوم انطباق نرخ مالیات با واقعیتهای جامعه تاکید دارند. افزایش حقوق و مالیات در سال 1405 باید به گونهای مدیریت شود که افزایش حقوق توسط پلههای مالیاتی بلعیده نشود. وزیر اقتصاد در آخرین نشستهای خبری خود بر این موضوع پافشاری کرده است که سیستم مالیاتی باید به سمت هوشمندسازی و عدالتمحوری حرکت کند. نمایندگان در کمیسیون تلفیق مجلس معتقدند که سقف معافیت مالیاتی باید به گونهای تعیین شود که حداقل حقوق دریافتی کارگران و کارمندان مشمول مالیات نشود. این همگرایی بین دولت و مجلس نویدبخش اصلاحاتی است که در آن فشار اصلی بر درآمدهای بسیار بالا متمرکز میشود. طبق نظرات کارشناسی مطرح شده در راهروهای مجلس، ایجاد پلههای مالیاتی منعطف، راهکاری برای جلوگیری از تضییع حقوق مزدبگیران در شرایط تورمی است. پیگیری اخبار این کمیسیون برای حسابداران و مدیران مالی جهت پیشبینی جریان نقدینگی سازمان در سال 1405 بسیار حیاتی است. جدول مالیات حقوق 1405 و بررسی احتمالی پلههای مالیاتی جدید برای کارکنان پلههای مالیاتی لایحه بودجه 1405 بر اساس مدلهای ریاضی برای کاهش ضریب جینی صورت میگیرد. جدول مالیات حقوق 1405 شامل چندین پله با نرخهای متغیر از 10 تا 30 درصد خواهد بود که نسبت به مازاد معافیت سالانه اعمال میشوند. مثال کاربردی از محاسبه مالیات برای درآمدهای مختلف در سناریوهای پیشنهادی درک بهتر تاثیر تورم بر جدول مالیاتی 1405 نیازمند بررسی سناریوهای مختلف عددی است. فرض کنید معافیت سالانه مالیات حقوق برای سال آینده رشدی 25 درصدی را تجربه کند. در این صورت، محاسبات مالیاتی برای گروههای مختلف درآمدی تغییرات ملموسی خواهد داشت. جدول زیر یک پیشبینی کارشناسی از پلههای احتمالی مالیات حقوق در سال 1405 است: ردیف سقف درآمد ماهانه (تومان) نرخ مالیات توضیحات 1 تا 18,000,000 معاف معاف از مالیات 2 از 18,000,001 تا 25,000,000 10% نسبت به مازاد پله اول 3 از 25,000,001 تا 35,000,000 15% نسبت به مازاد پله دوم 4 بیش از 35,000,000 20% به بالا طبق مصوبه نهایی این ارقام صرفا بر اساس تحلیلهای بودجهای ارائه شدهاند و برای محاسبات دقیق مشاغل خود میتوانید به بخش محاسبه مالیات مشاغل 1405 در وبسایت ما مراجعه کنید. به عنوان مثال فردی با حقوق 25 میلیون تومان، تنها برای 7 میلیون تومان مازاد بر معافیت خود (در پله دوم) ملزم به پرداخت مالیات با نرخ 10 درصد است. این مدل محاسباتی باعث میشود که میانگین نرخ مالیات موثر برای طبقه متوسط در سطح معقولی باقی بماند. شفافیت در این جداول به کارفرمایان کمک میکند تا بودجهبندی دقیقتری برای هزینههای حقوق و دستمزد واحد اقتصادی خود داشته باشند. معرفی ابزارهای هوشمند برای محاسبه دقیق حقوق و مالیات در سال 1405 استفاده از روشهای سنتی برای استخراج نرخ مالیات حقوق کارمندان و کارگران 1405 به دلیل پیچیدگی پلهها، ضریب خطا را افزایش میدهد. جدول مالیات حقوق 1405 به سادگی از طریق ابزارهای آنلاین و نرمافزارهای بهروز قابل بازیابی و استفاده است. مزایای استفاده از ماشین حساب آنلاین محاسبه مالیات و دستمزد راوی حساب ماشینحساب هوشمند راوی حساب با در نظر گرفتن تمامی کسورات قانونی حقوق و دستمزد، یک خروجی دقیق و قابل اعتماد ارائه میدهد. شما با وارد کردن حقوق ناخالص، میتوانید در لحظه از میزان مالیات متعلقه و خالص دریافتی کارکنان مطلع شوید. این ابزار به گونهای طراحی شده است که آخرین تغییرات بخشنامهای را در محاسبات خود لحاظ کند. مزیت اصلی این سیستم، حذف پیچیدگیهای مربوط به محاسبات پلهای است. دقت در تعیین خالص دریافتی کارکنان برای حفظ رضایت شغلی و مدیریت انتظارات مالی آنها اهمیت بالایی دارد. با استفاده از این ابزار از بروز اشتباه در واریزیهای ماهیانه و جرایم مالیاتی ناشی از محاسبه نادرست جلوگیری میکنید. دسترسی رایگان و رابط کاربری ساده، این ماشینحساب را به عصای دست حسابداران و مدیران منابع انسانی تبدیل کرده است. نکات کلیدی و تغییرات قانونی احتمالی در بخشنامههای مالیاتی سال آینده که باید بدانید بخشنامه مالیات حقوق 1405 سازمان امور مالیاتی به محض نهایی شدن بودجه در مجلس، ابلاغ خواهد شد. این بخشنامه فصلالخطاب تمامی محاسبات مالیاتی در سال آینده است و تمامی کارفرمایان موظف به اجرای مفاد آن هستند. یکی از موارد مهم در این بخشنامه، هماهنگی میان حداقل دستمزد 1405 و پله اول جدول مالیاتی است. شورای عالی کار با برگزاری جلسات سهجانبه، نرخ پایه حقوق را تعیین میکند و بلافاصله پس از آن، سازمان امور مالیاتی انطباق آن با معافیتهای قانونی را بررسی مینماید. نکته حائز اهمیت در سال آتی، احتمال تغییر در نحوه برخورد با مزایای رفاهی و انگیزشی است. در جدول مالیات حقوق 1405 ممکن است برخی از اقلام پرداختی که پیش از این معاف بودند، مشمول بازنگری قرار گیرند. رصد دقیق مصوبات شورای عالی کار و تطبیق آن با استانداردهای حسابداری از پیشنیازهای فعالیت حرفهای در حوزه مالی است. مدیران باید آمادگی تغییر سیستمهای نرمافزاری خود را بر اساس این بخشنامههای جدید داشته باشند تا در پایان فصل، با ترازهای نامنظم روبرو نشوند.

برنامهریزی مالی برای سال آینده نیازمند آگاهی دقیق از تغییرات قانونی و شاخصهای اقتصادی است. با نزدیک شدن به پایان سال 1404، بررسی و پیشبینی جدول مالیات حقوق 1405 به یکی از دغدغههای اصلی کارفرمایان و کارکنان تبدیل شده است.

تغییرات مالیات بر درآمد حقوق در سال 1405 تابعی از سیاستهای انقباضی یا انبساطی دولت در لایحه بودجه خواهد بود. ضریب افزایش حقوق سال 1405 و نسبت آن با سقف معافیت مالیاتی، تعیینکننده قدرت خرید جامعه در سال پیشرو است. شما میتوانید برای تخمین دقیق درآمد خود از ابزار محاسبه آنلاین حقوق و دستمزد 1405 در سایت راوی حساب استفاده کنید.

آگاهی از این جزئیات، پیش از ابلاغ بخشنامههای قطعی، بستری مناسب برای مدیریت هزینههای پرسنلی و شخصی فراهم میکند.

تحلیل مقدماتی و پیشبینی وضعیت مالیات حقوق در سال 1405 بر اساس متغیرهای اقتصادی

ساختار جدول مالیات حقوق 1405 بر پایه متغیرهای کلان اقتصادی نظیر نرخ تورم و کسری بودجه پیریزی میشود. سازمان برنامه و بودجه با در نظر گرفتن درآمدهای پایدار مالیاتی، تلاش میکند تعادلی میان تامین مخارج دولت و حفظ توان معیشتی حقوقبگیران ایجاد کند. تحلیلهای اولیه نشاندهنده تغییر در پلههای مالیاتی برای انطباق با واقعیتهای اقتصادی است.

پیشبینی سقف معافیت مالیاتی سالانه با توجه به نرخ تورم رسمی و لایحه بودجه

تعیین سقف معافیت مالیاتی یکی از حساسترین بخشهای بودجه سنواتی محسوب میشود که مستقیما با ماده 84 قانون مالیاتهای مستقیم در ارتباط است. پیشبینی سقف معافیت مالیاتی 1405 با نگاهی به نرخ تورم اعلامی از سوی مرکز آمار و بانک مرکزی انجام میشود. کارشناسان اقتصادی بر این باورند که برای برقراری عدالت، سقف معافیت باید متناسب با خط فقر و هزینههای معیشتی افزایش یابد.

دولت در سالهای اخیر رویه افزایش پلکانی معافیت را در پیش گرفته است. بر اساس گمانهزنیهای موجود و با توجه به تورم جاری، احتمال میرود سقف معافیت سالانه با رشدی قابل توجه همراه باشد تا فشار مالیاتی از روی طبقات کمدرآمد برداشته شود. این اصلاحات ساختاری در لایحه بودجه، پاسخی به کاهش قدرت خرید ریال در سالهای اخیر است.

تطبیق این ارقام با ماده 84 قانون مالیاتها، چارچوب قانونی محاسبات حقوق را در تمامی واحدهای اقتصادی مشخص میکند. این پیشبینیها تا زمان تصویب نهایی در مجلس و ابلاغ توسط دولت، جنبه تحلیلی دارند.

بررسی نقشه راه بودجه و استراتژی دولت برای تعیین نرخ مالیات بر درآمد در سال آینده

نقشه راه مالیاتی دولت برای سال آتی بر محور افزایش درآمدهای مالیاتی از طریق شناسایی فرارهای مالیاتی و نه لزوما افزایش فشار بر حقوقبگیران استوار است. تحلیل بودجه 1405 در خصوص حقوق و دستمزد نشان میدهد که دولت به دنبال برقراری تعادل میان هزینههای جاری و درآمدهای مالیاتی است. استراتژی اصلی در این حوزه، توزیع عادلانه بار مالیاتی میان سطوح مختلف درآمدی است.

عدالت مالیاتی در بودجه سال آینده با تمرکز بر پلههای بالایی درآمدی تعریف شده است. دولت قصد دارد با اصلاح نرخها در سطوح بالای درآمدی، بخشی از کسری بودجه را جبران و در مقابل از درآمدهای پایین حمایت کند. این رویکرد به معنای بازنگری در جدول مالیات حقوق 1405 به نفع حقوقبگیران عادی است. پارامترهای زیر در استراتژی دولت نقش کلیدی دارند:

-

تطبیق نرخ مالیات با سرعت رشد تورم.

-

افزایش تعداد پلههای مالیاتی برای دقت بیشتر در محاسبه.

-

کاهش نرخ مالیات برای اولین پله پس از معافیت.

تمرکز بر این استراتژیها باعث میشود که کارکنان با درآمدهای متوسط، فشار کمتری را احساس کنند. دولت با شفافسازی پلههای مالیاتی به دنبال ایجاد ثبات در بازار کار و ترغیب نیروهای متخصص به ماندگاری در بدنه اقتصادی کشور است. تمامی این موارد در قالب تبصرههای بودجه به مجلس ارائه میشود تا پس از چکشکاری در کمیسیونهای تخصصی به مرحله اجرا برسد.

نگاهی به اظهارات نمایندگان مجلس و مقامات دولتی درباره تغییرات حقوق و دستمزد

روند تصویب جدول مالیات حقوق 1405 همواره با بحثهای داغ در میان مسئولان همراه است. اظهارات وزیر اقتصاد درباره مالیات حقوق نشاندهنده تمایل دولت به حمایت از معیشت کارکنان در کنار انضباط مالی است. این دیدگاهها نقشی تعیینکننده در شکلگیری متن نهایی قانون بودجه ایفا میکنند.

بررسی دیدگاههای وزیر اقتصاد و اعضای کمیسیون تلفیق مجلس درباره عدالت مالیاتی

اعضای کمیسیون تلفیق مجلس در جلسات بررسی بودجه، همواره بر لزوم انطباق نرخ مالیات با واقعیتهای جامعه تاکید دارند. افزایش حقوق و مالیات در سال 1405 باید به گونهای مدیریت شود که افزایش حقوق توسط پلههای مالیاتی بلعیده نشود. وزیر اقتصاد در آخرین نشستهای خبری خود بر این موضوع پافشاری کرده است که سیستم مالیاتی باید به سمت هوشمندسازی و عدالتمحوری حرکت کند.

نمایندگان در کمیسیون تلفیق مجلس معتقدند که سقف معافیت مالیاتی باید به گونهای تعیین شود که حداقل حقوق دریافتی کارگران و کارمندان مشمول مالیات نشود. این همگرایی بین دولت و مجلس نویدبخش اصلاحاتی است که در آن فشار اصلی بر درآمدهای بسیار بالا متمرکز میشود.

طبق نظرات کارشناسی مطرح شده در راهروهای مجلس، ایجاد پلههای مالیاتی منعطف، راهکاری برای جلوگیری از تضییع حقوق مزدبگیران در شرایط تورمی است. پیگیری اخبار این کمیسیون برای حسابداران و مدیران مالی جهت پیشبینی جریان نقدینگی سازمان در سال 1405 بسیار حیاتی است.

جدول مالیات حقوق 1405 و بررسی احتمالی پلههای مالیاتی جدید برای کارکنان

پلههای مالیاتی لایحه بودجه 1405 بر اساس مدلهای ریاضی برای کاهش ضریب جینی صورت میگیرد. جدول مالیات حقوق 1405 شامل چندین پله با نرخهای متغیر از 10 تا 30 درصد خواهد بود که نسبت به مازاد معافیت سالانه اعمال میشوند.

مثال کاربردی از محاسبه مالیات برای درآمدهای مختلف در سناریوهای پیشنهادی

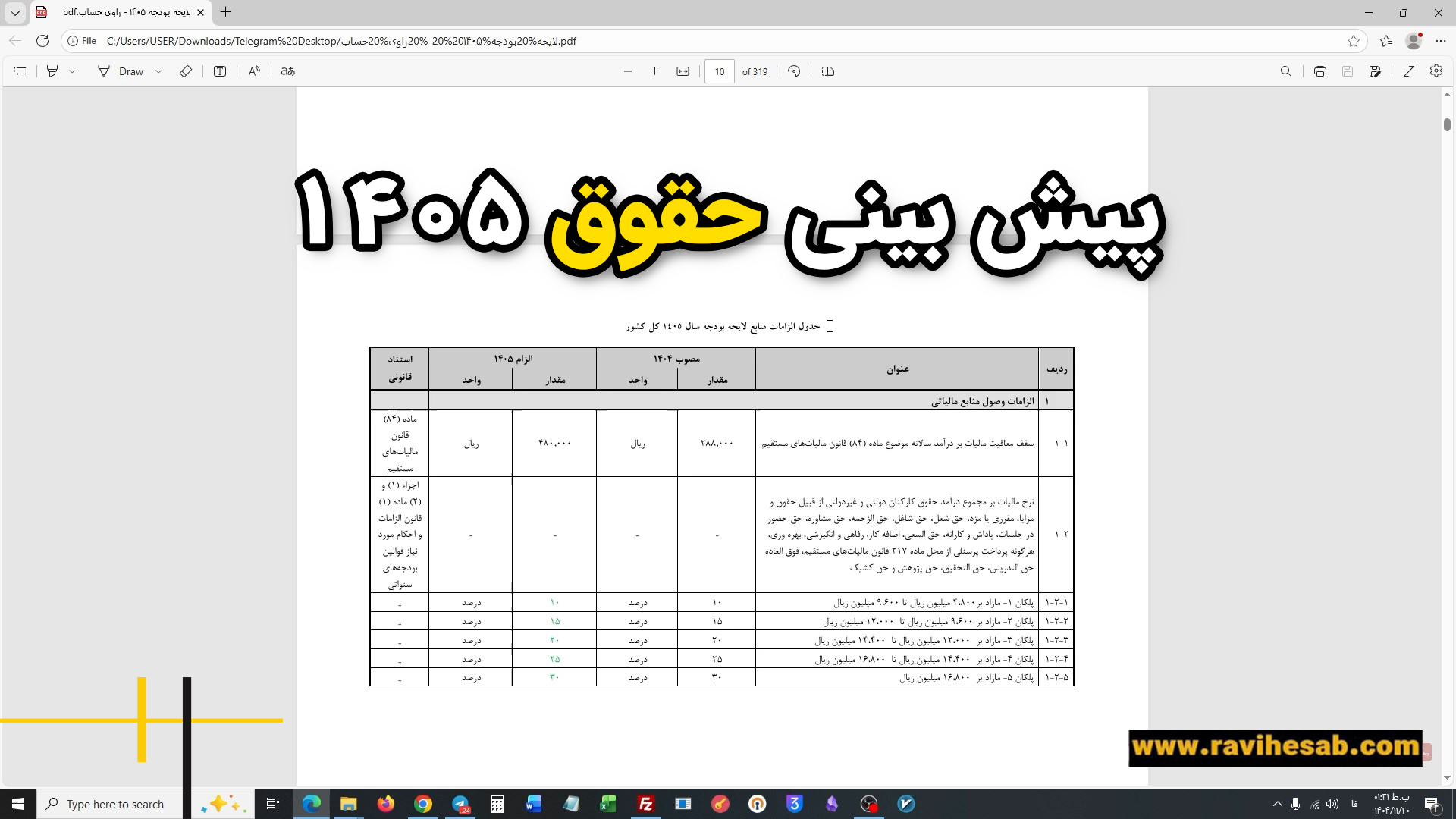

درک بهتر تاثیر تورم بر جدول مالیاتی 1405 نیازمند بررسی سناریوهای مختلف عددی است. فرض کنید معافیت سالانه مالیات حقوق برای سال آینده رشدی 25 درصدی را تجربه کند. در این صورت، محاسبات مالیاتی برای گروههای مختلف درآمدی تغییرات ملموسی خواهد داشت. جدول زیر یک پیشبینی کارشناسی از پلههای احتمالی مالیات حقوق در سال 1405 است:

|

ردیف |

سقف درآمد ماهانه (تومان) |

نرخ مالیات |

توضیحات |

|

1 |

تا 18,000,000 |

معاف |

معاف از مالیات |

|

2 |

از 18,000,001 تا 25,000,000 |

10% |

نسبت به مازاد پله اول |

|

3 |

از 25,000,001 تا 35,000,000 |

15% |

نسبت به مازاد پله دوم |

|

4 |

بیش از 35,000,000 |

20% به بالا |

طبق مصوبه نهایی |

این ارقام صرفا بر اساس تحلیلهای بودجهای ارائه شدهاند و برای محاسبات دقیق مشاغل خود میتوانید به بخش محاسبه مالیات مشاغل 1405 در وبسایت ما مراجعه کنید. به عنوان مثال فردی با حقوق 25 میلیون تومان، تنها برای 7 میلیون تومان مازاد بر معافیت خود (در پله دوم) ملزم به پرداخت مالیات با نرخ 10 درصد است.

این مدل محاسباتی باعث میشود که میانگین نرخ مالیات موثر برای طبقه متوسط در سطح معقولی باقی بماند. شفافیت در این جداول به کارفرمایان کمک میکند تا بودجهبندی دقیقتری برای هزینههای حقوق و دستمزد واحد اقتصادی خود داشته باشند.

معرفی ابزارهای هوشمند برای محاسبه دقیق حقوق و مالیات در سال 1405

استفاده از روشهای سنتی برای استخراج نرخ مالیات حقوق کارمندان و کارگران 1405 به دلیل پیچیدگی پلهها، ضریب خطا را افزایش میدهد. جدول مالیات حقوق 1405 به سادگی از طریق ابزارهای آنلاین و نرمافزارهای بهروز قابل بازیابی و استفاده است.

مزایای استفاده از ماشین حساب آنلاین محاسبه مالیات و دستمزد راوی حساب

ماشینحساب هوشمند راوی حساب با در نظر گرفتن تمامی کسورات قانونی حقوق و دستمزد، یک خروجی دقیق و قابل اعتماد ارائه میدهد. شما با وارد کردن حقوق ناخالص، میتوانید در لحظه از میزان مالیات متعلقه و خالص دریافتی کارکنان مطلع شوید. این ابزار به گونهای طراحی شده است که آخرین تغییرات بخشنامهای را در محاسبات خود لحاظ کند.

مزیت اصلی این سیستم، حذف پیچیدگیهای مربوط به محاسبات پلهای است. دقت در تعیین خالص دریافتی کارکنان برای حفظ رضایت شغلی و مدیریت انتظارات مالی آنها اهمیت بالایی دارد. با استفاده از این ابزار از بروز اشتباه در واریزیهای ماهیانه و جرایم مالیاتی ناشی از محاسبه نادرست جلوگیری میکنید. دسترسی رایگان و رابط کاربری ساده، این ماشینحساب را به عصای دست حسابداران و مدیران منابع انسانی تبدیل کرده است.

نکات کلیدی و تغییرات قانونی احتمالی در بخشنامههای مالیاتی سال آینده که باید بدانید

بخشنامه مالیات حقوق 1405 سازمان امور مالیاتی به محض نهایی شدن بودجه در مجلس، ابلاغ خواهد شد. این بخشنامه فصلالخطاب تمامی محاسبات مالیاتی در سال آینده است و تمامی کارفرمایان موظف به اجرای مفاد آن هستند. یکی از موارد مهم در این بخشنامه، هماهنگی میان حداقل دستمزد 1405 و پله اول جدول مالیاتی است.

شورای عالی کار با برگزاری جلسات سهجانبه، نرخ پایه حقوق را تعیین میکند و بلافاصله پس از آن، سازمان امور مالیاتی انطباق آن با معافیتهای قانونی را بررسی مینماید. نکته حائز اهمیت در سال آتی، احتمال تغییر در نحوه برخورد با مزایای رفاهی و انگیزشی است.

در جدول مالیات حقوق 1405 ممکن است برخی از اقلام پرداختی که پیش از این معاف بودند، مشمول بازنگری قرار گیرند. رصد دقیق مصوبات شورای عالی کار و تطبیق آن با استانداردهای حسابداری از پیشنیازهای فعالیت حرفهای در حوزه مالی است. مدیران باید آمادگی تغییر سیستمهای نرمافزاری خود را بر اساس این بخشنامههای جدید داشته باشند تا در پایان فصل، با ترازهای نامنظم روبرو نشوند.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۲۳ بهمن ۱۴۰۴

نرخ پلکانی مالیات حقوق 1404؛ راهنمای جامع جدول مالیاتی و پیشبینی سال 1405

6

دقیقه مطالعه

آموزه های مالیاتی

۱۸ بهمن ۱۴۰۴

راهنمای جامع مالیات حقوق اتباع خارجی در ۱۴۰۵: شرایط مشمولیت، نحوه محاسبه و سناریوهای احتمالی

9

دقیقه مطالعه

آموزه های مالیاتی

۱۸ بهمن ۱۴۰۴

راهنمای جامع معافیت مالیات حقوق 1404؛ جدول محاسبات و پیشبینی تغییرات 1405

7

دقیقه مطالعه

آموزه های مالیاتی

۷ دی ۱۴۰۴

پیشبینی مالیات حقوق ۱۴۰۵: راهنمای جامع محاسبه و اصلاح لیست برای جلوگیری از جریمه

10

دقیقه مطالعه

آموزه های مالیاتی

۱۵ آذر ۱۴۰۴

بازیابی رمز عبور سامانه مالیات حقوق (۱۴۰۴): آموزش تصویری و حل مشکل ورود

7

دقیقه مطالعه

آموزه های مالیاتی

۴ آبان ۱۴۰۴

کسورات مالیات حقوق ۱۴۰۴: راهنمای جامع معافیتها و محاسبات

6

دقیقه مطالعه

دورههای مرتبط

دوره مرتبط

—

آموزش کاربردی مالیات به زبان ساده

1

دقیقه مطالعه

دوره مرتبط

—

دوره صفر تا صد سامانه مودیان ۱۴۰۵

1

دقیقه مطالعه

دوره مرتبط

—

آموزش معاف از مالیات

1

دقیقه مطالعه

دوره مرتبط

—

آموزش صفر تا صد حقوق دستمزد ۱۴۰۵

1

دقیقه مطالعه

دوره مرتبط

—

دوره تخصصی قانون مالیاتهای مستقیم | صوتی

1

دقیقه مطالعه

دوره مرتبط

—

دوره جامع مالیاتی از صفر تا تسلط کامل

1

دقیقه مطالعه