آیا هزینه اجاره باید در گزارش معاملات فصلی ثبت شود؟ | نکات تخصصی

ثبت یا عدم ثبت هزینه اجاره در گزارش معاملات فصلی، یکی از آن سوالات پرتکراری است که میتواند آرامش هر حسابدار دقیقی را بر هم بزند. یک اشتباه کوچک یا عدم اطلاع از آخرین تغییرات قانونی بهخصوص در حوزه مالیات تکلیفی اجاره اشخاص حقوقی، میتواند منجر به جرائم سنگین و چالشهای پیچیده با سازمان امور مالیاتی شود و این نگرانی کاملا قابل درک است. ابهام در مورد ثبت هزینه اجاره در معاملات فصلی یکی از مهمترین دغدغههای حسابداران است و در این راهنمای جامع و کاربردی از راوی حساب، ما یک بار برای همیشه به این ابهام پایان میدهیم. نه تنها پاسخ قطعی و مستند به این سوال را دریافت میکنید؛ بلکه به صورت گامبهگام و تصویری یاد میگیرید که چگونه این هزینه را در سامانه TTMS ثبت کنید، با سناریوهای خاص آشنا میشوید و با یک چکلیست کامل از صحت گزارش خود اطمینان حاصل میکنید. پاسخ قطعی و مبنای قانونی: آیا هزینه اجاره باید در معاملات فصلی ثبت شود؟ برای آنکه تکلیف این موضوع به طور کامل روشن شود، ابتدا به سراغ پاسخ نهایی و سپس مبنای قانونی آن میرویم. درک دقیق قانون، اساس انجام صحیح تکالیف مالیاتی و جلوگیری از هرگونه ریسک احتمالی برای کسبوکار شماست. الزام به ثبت هزینه اجاره در معاملات فصلی صرفا یک رویه داخلی نیست؛ بلکه یک تکلیف قانونی مشخص است. پاسخ کوتاه و صریح برای حسابداران بله. تمام اشخاص حقوقی و صاحبان مشاغلی که ملزم به ارسال گزارشات فصلی هستند، موظفاند هزینه اجاره پرداخت شده برای املاک تجاری یا اداری خود را در قالب «گزارش خرید» در سامانه صورت معاملات فصلی (TTMS) ثبت و ارسال نمایند. این تکلیف شامل اجاره از هر دو نوع موجر حقیقی و حقوقی میشود. برای کسب اطلاعات بیشتر میتوانید به مقاله کدام هزینهها در معاملات فصلی ثبت میشوند؟ مراجعه کنید. استناد قانونی: کدام ماده شرکتها را ملزم به این کار میکند؟ مبنای اصلی این تکلیف، ماده ۱۶۹ قانون مالیاتهای مستقیم است. این ماده به طور کلی اشخاص حقوقی و صاحبان مشاغل موضوع این قانون را مکلف میکند تا فهرست معاملات خود را به سازمان امور مالیاتی کشور ارائه دهند. اجاره ملک نیز به عنوان یک معامله (دریافت خدمات در ازای پرداخت هزینه) شناسایی شده و مشمول این قانون قرار میگیرد. ماده ۱۶۹ قانون مالیاتهای مستقیم: اشخاص حقوقی و صاحبان مشاغل موضوع این قانون که حسب اعلام سازمان امور مالیاتی کشور موظف به ثبتنام در نظام مالیاتی میشوند، مکلفند برای انجام معاملات خود صورتحساب صادر و شماره اقتصادی خود و طرف معامله را در صورتحسابها، قراردادها و سایر اسناد مشابه درج و فهرست معاملات خود را به سازمان مذکور ارائه کنند. بنابراین، قانون گزارش هزینه اجاره در معاملات فصلی به طور مستقیم از این ماده نشأت میگیرد و عدم رعایت آن به منزله عدم اجرای یکی از تکالیف قانونی اصلی خواهد بود. راهنمای گام به گام و تصویری ثبت هزینه اجاره در سامانه TTMS پس از اطمینان از لزوم ثبت این هزینه، نوبت به اجرای عملی آن میرسد. فرآیند گزارش اجاره ملک در سامانه ttms پیچیده نیست؛ اما نیازمند دقت بالایی است. در ادامه، مراحل کار را به صورت تصویری و قدم به قدم تشریح میکنیم تا بتوانید این فرآیند را بدون خطا انجام دهید. مرحله اول: ورود به سامانه و انتخاب گزارش خرید ابتدا وارد سامانه عملیات الکترونیکی مالیاتی به آدرس tax.gov.ir شوید و نام کاربری و رمز عبور خود را وارد کنید. پس از ورود به داشبورد از منوی سمت راست، گزینه «صورت معاملات فصلی» را انتخاب نمایید. در صفحه جدید، روی گزینه «ارسال گزارش خرید» کلیک کنید؛ زیرا هزینه اجاره از دیدگاه مستاجر، نوعی خرید خدمات محسوب میشود. مرحله دوم: نحوه تکمیل دقیق اطلاعات مربوط به قرارداد و موجر در این مرحله، فرم ثبت اطلاعات خرید برای شما باز میشود. نحوه ثبت هزینه اجاره در گزارشات فصلی نیازمند تکمیل دقیق فیلدهای زیر است: اطلاعات موجر (عرضهکننده): بسته به اینکه موجر شخص حقیقی یا حقوقی است، اطلاعاتی مانند نام، شناسه ملی (برای شرکتها) یا کد ملی (برای افراد) و شماره اقتصادی را وارد کنید. اطلاعات قرارداد: شماره قرارداد اجاره، تاریخ و مبلغ کل معامله (مبلغ اجارهبها برای دورهای که گزارش آن را ارسال میکنید) را با دقت ثبت نمایید. نوع کالا/خدمت: در این بخش، گزینه «خدمات» را انتخاب کرده و شرح آن را «هزینه اجاره» یا عبارتی مشابه و شفاف وارد کنید. مرحله سوم: ثبت نهایی و دریافت کد رهگیری پس از تکمیل تمام فیلدها و اطمینان از صحت اطلاعات وارد شده، روی دکمه «ثبت» کلیک کنید. سیستم اطلاعات شما را بررسی کرده و در صورت عدم وجود خطا، یک کد رهگیری به شما نمایش میدهد. این کد، سند ارسال موفقیتآمیز گزارش شماست. حتما آن را ذخیره کرده و در سوابق حسابداری خود بایگانی نمایید. چکلیست آمادهسازی: مدارک و اطلاعات مورد نیاز پیش از ثبت گزارش اجاره برای جلوگیری از اتلاف وقت و بروز خطا هنگام ثبت گزارش، هوشمندانهترین کار، آمادهسازی اطلاعات مورد نیاز از قبل است. با استفاده از چکلیست زیر، میتوانید تمام مدارک و دادههای لازم را به صورت یکجا جمعآوری کرده و سپس با آرامش فرآیند ثبت را آغاز کنید. اطلاعات شناسایی موجر (حقیقی یا حقوقی) برای موجر حقوقی: نام کامل شرکت، شناسه ملی، شماره اقتصادی، آدرس و کد پستی دقیق. برای موجر حقیقی: نام و نام خانوادگی، کد ملی، آدرس و کد پستی دقیق. اطلاعات قرارداد رسمی اجاره نسخه فیزیکی یا الکترونیکی قرارداد اجاره. شماره قرارداد (در صورت وجود). تاریخ دقیق شروع و پایان قرارداد. کد رهگیری سامانه املاک و مستغلات (در صورتی که قرارداد در بنگاه رسمی تنظیم شده باشد). اسناد پرداخت (رسیدها و حوالهها) اسناد بانکی معتبر که پرداخت اجارهبها به موجر را تایید میکند (مانند رسید کارتخوان، فیش واریزی یا حواله اینترنتی). اطمینان از تطابق مبلغ پرداختی با مبلغی که در سامانه به عنوان هزینه ثبت میکنید. بررسی 3 سناریوی رایج و پیچیده در گزارش هزینه اجاره (سوالات متداول) فرآیند ثبت اجاره همیشه طبق روال استاندارد پیش نمیرود. حسابداران حرفهای اغلب با موارد خاصی روبرو میشوند که نیازمند تصمیمگیری دقیق است. در این بخش به سه مورد از پرتکرارترین و پیچیدهترین سناریوها پاسخ میدهیم تا آمادگی شما برای مدیریت هر شرایطی افزایش یابد. سناریو ۱: اگر موجر شخص حقیقی باشد و کد اقتصادی نداشته باشد چه کنیم؟ این یک چالش بسیار رایج است. طبق دستورالعملهای سازمان امور مالیاتی، در صورتی که طرف معامله (موجر) از ارائه شماره اقتصادی خودداری کند یا فاقد آن باشد، مستاجر موظف است مشخصات کامل او از جمله کد ملی، آدرس و کد پستی را در سامانه ثبت کرده و در فیلد مربوط به شماره اقتصادی، عبارت «فاقد شماره اقتصادی» یا کد مشابهی که سامانه مشخص کرده را درج نماید. مهمترین نکته، ثبت دقیق سایر اطلاعات هویتی موجر است. سناریو ۲: تکلیف ثبت ودیعه (رهن) در معاملات فصلی چیست؟ مبلغ ودیعه یا رهن نباید در گزارش خرید معاملات فصلی ثبت شود. دلیل این امر تفاوت ماهیت حسابداری این دو پرداختی است. اجارهبها یک «هزینه» است که در صورت سود و زیان شناسایی میشود؛ اما ودیعه یک «دارایی» (تحت عنوان ودایع و پیشپرداختها) برای مستاجر و یک «بدهی» برای موجر است که در پایان قرارداد قابل استرداد است. از آنجایی که گزارش فصلی مربوط به خرید کالا و خدمات (هزینه) است، ثبت ودیعه در آن صحیح نیست. سناریو ۳: تفاوت گزارش اجاره در معاملات فصلی با سامانه مودیان چیست؟ این دو تکلیف کاملا مجزا هستند و نباید با یکدیگر اشتباه گرفته شوند. درک تفاوت آنها برای جلوگیری از جرائم ضروری است. برای اطلاعات کاملتر میتوانید مقاله ما در مورد آموزش سامانه مودیان را مطالعه کنید. ویژگی صورت معاملات فصلی (ماده ۱۶۹) سامانه مودیان هدف اصلی گزارش کلیه معاملات خرید و فروش به سازمان صدور و ثبت صورتحساب الکترونیکی در لحظه تکلیف مستاجر ارسال گزارش هزینه اجاره در قالب «گزارش خرید» دریافت صورتحساب الکترونیکی از موجر (اگر موجر مشمول باشد) تکلیف موجر ارسال گزارش درآمد اجاره در قالب «گزارش فروش» صدور صورتحساب الکترونیکی برای درآمد اجاره دوره ارسال به صورت فصلی (تا ۴۵ روز پس از پایان هر فصل) به صورت آنی و لحظهای پس از هر پرداخت عواقب و جرایم عدم ارسال یا گزارش اشتباه هزینه اجاره چیست؟ اهمیت تمام نکات گفته شده زمانی مشخص میشود که با عواقب قانونی عدم رعایت آنها آشنا شویم. سازمان امور مالیاتی جرائم شفاف و مشخصی برای عدم ارسال یا ارسال گزارش خلاف واقع در نظر گرفته است که میتواند بار مالی قابل توجهی به شرکت تحمیل کند. جریمه عدم ارسال صورت معاملات فصلی چقدر است؟ مهمترین جریمه مرتبط با این تکلیف، جریمه عدم ارسال گزارش است. بر اساس ماده ۱۶۹ قانون مالیاتهای مستقیم، جریمه عدم ارائه فهرست معاملات، معادل یک درصد (۱٪) مبلغ معاملاتی است که فهرست آنها ارائه نشده است. برای مثال، برای یک قرارداد اجاره با مبلغ سالانه ۲۰۰ میلیون تومان، جریمه عدم ارسال گزارش آن میتواند ۲ میلیون تومان باشد. این یکی از سنگینترین جرایم عدم ارسال معاملات فصلی محسوب میشود. ریسکهای گزارش اشتباه یا ناقص اطلاعات اجاره عواقب کار به جریمه مستقیم ختم نمیشود. یک ریسک بزرگتر، رد شدن هزینه اجاره به عنوان هزینه قابل قبول مالیاتی در زمان رسیدگی به دفاتر است. اگر اطلاعات ثبت شده در گزارش فصلی شما با اسناد و مدارک ارائه شده مغایرت داشته باشد یا ناقص باشد، ممیز مالیاتی میتواند کل این هزینه را از لیست هزینههای شما حذف کند. این اقدام مستقیما باعث افزایش سود مشمول مالیات شرکت و در نتیجه، افزایش مبلغ مالیات پرداختی خواهد شد.

ثبت یا عدم ثبت هزینه اجاره در گزارش معاملات فصلی، یکی از آن سوالات پرتکراری است که میتواند آرامش هر حسابدار دقیقی را بر هم بزند. یک اشتباه کوچک یا عدم اطلاع از آخرین تغییرات قانونی بهخصوص در حوزه مالیات تکلیفی اجاره اشخاص حقوقی، میتواند منجر به جرائم سنگین و چالشهای پیچیده با سازمان امور مالیاتی شود و این نگرانی کاملا قابل درک است.

ابهام در مورد ثبت هزینه اجاره در معاملات فصلی یکی از مهمترین دغدغههای حسابداران است و در این راهنمای جامع و کاربردی از راوی حساب، ما یک بار برای همیشه به این ابهام پایان میدهیم. نه تنها پاسخ قطعی و مستند به این سوال را دریافت میکنید؛ بلکه به صورت گامبهگام و تصویری یاد میگیرید که چگونه این هزینه را در سامانه TTMS ثبت کنید، با سناریوهای خاص آشنا میشوید و با یک چکلیست کامل از صحت گزارش خود اطمینان حاصل میکنید.

پاسخ قطعی و مبنای قانونی: آیا هزینه اجاره باید در معاملات فصلی ثبت شود؟

برای آنکه تکلیف این موضوع به طور کامل روشن شود، ابتدا به سراغ پاسخ نهایی و سپس مبنای قانونی آن میرویم. درک دقیق قانون، اساس انجام صحیح تکالیف مالیاتی و جلوگیری از هرگونه ریسک احتمالی برای کسبوکار شماست.

الزام به ثبت هزینه اجاره در معاملات فصلی صرفا یک رویه داخلی نیست؛ بلکه یک تکلیف قانونی مشخص است.

پاسخ کوتاه و صریح برای حسابداران

بله. تمام اشخاص حقوقی و صاحبان مشاغلی که ملزم به ارسال گزارشات فصلی هستند، موظفاند هزینه اجاره پرداخت شده برای املاک تجاری یا اداری خود را در قالب «گزارش خرید» در سامانه صورت معاملات فصلی (TTMS) ثبت و ارسال نمایند.

این تکلیف شامل اجاره از هر دو نوع موجر حقیقی و حقوقی میشود.

برای کسب اطلاعات بیشتر میتوانید به مقاله کدام هزینهها در معاملات فصلی ثبت میشوند؟ مراجعه کنید.

استناد قانونی: کدام ماده شرکتها را ملزم به این کار میکند؟

مبنای اصلی این تکلیف، ماده ۱۶۹ قانون مالیاتهای مستقیم است. این ماده به طور کلی اشخاص حقوقی و صاحبان مشاغل موضوع این قانون را مکلف میکند تا فهرست معاملات خود را به سازمان امور مالیاتی کشور ارائه دهند. اجاره ملک نیز به عنوان یک معامله (دریافت خدمات در ازای پرداخت هزینه) شناسایی شده و مشمول این قانون قرار میگیرد.

ماده ۱۶۹ قانون مالیاتهای مستقیم: اشخاص حقوقی و صاحبان مشاغل موضوع این قانون که حسب اعلام سازمان امور مالیاتی کشور موظف به ثبتنام در نظام مالیاتی میشوند، مکلفند برای انجام معاملات خود صورتحساب صادر و شماره اقتصادی خود و طرف معامله را در صورتحسابها، قراردادها و سایر اسناد مشابه درج و فهرست معاملات خود را به سازمان مذکور ارائه کنند.

بنابراین، قانون گزارش هزینه اجاره در معاملات فصلی به طور مستقیم از این ماده نشأت میگیرد و عدم رعایت آن به منزله عدم اجرای یکی از تکالیف قانونی اصلی خواهد بود.

راهنمای گام به گام و تصویری ثبت هزینه اجاره در سامانه TTMS

پس از اطمینان از لزوم ثبت این هزینه، نوبت به اجرای عملی آن میرسد. فرآیند گزارش اجاره ملک در سامانه ttms پیچیده نیست؛ اما نیازمند دقت بالایی است. در ادامه، مراحل کار را به صورت تصویری و قدم به قدم تشریح میکنیم تا بتوانید این فرآیند را بدون خطا انجام دهید.

مرحله اول: ورود به سامانه و انتخاب گزارش خرید

ابتدا وارد سامانه عملیات الکترونیکی مالیاتی به آدرس tax.gov.ir شوید و نام کاربری و رمز عبور خود را وارد کنید. پس از ورود به داشبورد از منوی سمت راست، گزینه «صورت معاملات فصلی» را انتخاب نمایید. در صفحه جدید، روی گزینه «ارسال گزارش خرید» کلیک کنید؛ زیرا هزینه اجاره از دیدگاه مستاجر، نوعی خرید خدمات محسوب میشود.

مرحله دوم: نحوه تکمیل دقیق اطلاعات مربوط به قرارداد و موجر

در این مرحله، فرم ثبت اطلاعات خرید برای شما باز میشود. نحوه ثبت هزینه اجاره در گزارشات فصلی نیازمند تکمیل دقیق فیلدهای زیر است:

-

اطلاعات موجر (عرضهکننده): بسته به اینکه موجر شخص حقیقی یا حقوقی است، اطلاعاتی مانند نام، شناسه ملی (برای شرکتها) یا کد ملی (برای افراد) و شماره اقتصادی را وارد کنید.

-

اطلاعات قرارداد: شماره قرارداد اجاره، تاریخ و مبلغ کل معامله (مبلغ اجارهبها برای دورهای که گزارش آن را ارسال میکنید) را با دقت ثبت نمایید.

-

نوع کالا/خدمت: در این بخش، گزینه «خدمات» را انتخاب کرده و شرح آن را «هزینه اجاره» یا عبارتی مشابه و شفاف وارد کنید.

مرحله سوم: ثبت نهایی و دریافت کد رهگیری

پس از تکمیل تمام فیلدها و اطمینان از صحت اطلاعات وارد شده، روی دکمه «ثبت» کلیک کنید. سیستم اطلاعات شما را بررسی کرده و در صورت عدم وجود خطا، یک کد رهگیری به شما نمایش میدهد. این کد، سند ارسال موفقیتآمیز گزارش شماست. حتما آن را ذخیره کرده و در سوابق حسابداری خود بایگانی نمایید.

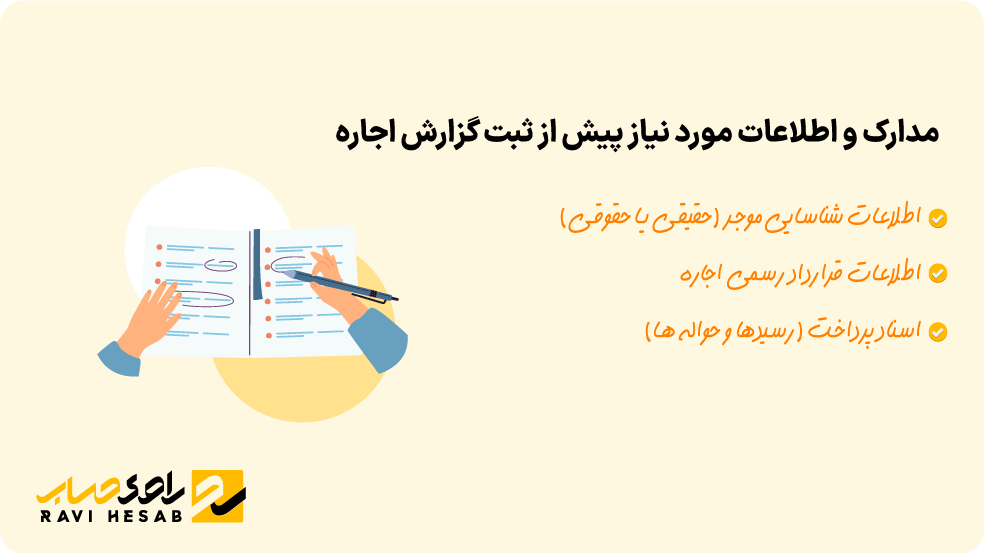

چکلیست آمادهسازی: مدارک و اطلاعات مورد نیاز پیش از ثبت گزارش اجاره

برای جلوگیری از اتلاف وقت و بروز خطا هنگام ثبت گزارش، هوشمندانهترین کار، آمادهسازی اطلاعات مورد نیاز از قبل است. با استفاده از چکلیست زیر، میتوانید تمام مدارک و دادههای لازم را به صورت یکجا جمعآوری کرده و سپس با آرامش فرآیند ثبت را آغاز کنید.

اطلاعات شناسایی موجر (حقیقی یا حقوقی)

-

برای موجر حقوقی: نام کامل شرکت، شناسه ملی، شماره اقتصادی، آدرس و کد پستی دقیق.

-

برای موجر حقیقی: نام و نام خانوادگی، کد ملی، آدرس و کد پستی دقیق.

اطلاعات قرارداد رسمی اجاره

-

نسخه فیزیکی یا الکترونیکی قرارداد اجاره.

-

شماره قرارداد (در صورت وجود).

-

تاریخ دقیق شروع و پایان قرارداد.

-

کد رهگیری سامانه املاک و مستغلات (در صورتی که قرارداد در بنگاه رسمی تنظیم شده باشد).

اسناد پرداخت (رسیدها و حوالهها)

اسناد بانکی معتبر که پرداخت اجارهبها به موجر را تایید میکند (مانند رسید کارتخوان، فیش واریزی یا حواله اینترنتی).

اطمینان از تطابق مبلغ پرداختی با مبلغی که در سامانه به عنوان هزینه ثبت میکنید.

بررسی 3 سناریوی رایج و پیچیده در گزارش هزینه اجاره (سوالات متداول)

فرآیند ثبت اجاره همیشه طبق روال استاندارد پیش نمیرود. حسابداران حرفهای اغلب با موارد خاصی روبرو میشوند که نیازمند تصمیمگیری دقیق است. در این بخش به سه مورد از پرتکرارترین و پیچیدهترین سناریوها پاسخ میدهیم تا آمادگی شما برای مدیریت هر شرایطی افزایش یابد.

سناریو ۱: اگر موجر شخص حقیقی باشد و کد اقتصادی نداشته باشد چه کنیم؟

این یک چالش بسیار رایج است. طبق دستورالعملهای سازمان امور مالیاتی، در صورتی که طرف معامله (موجر) از ارائه شماره اقتصادی خودداری کند یا فاقد آن باشد، مستاجر موظف است مشخصات کامل او از جمله کد ملی، آدرس و کد پستی را در سامانه ثبت کرده و در فیلد مربوط به شماره اقتصادی، عبارت «فاقد شماره اقتصادی» یا کد مشابهی که سامانه مشخص کرده را درج نماید. مهمترین نکته، ثبت دقیق سایر اطلاعات هویتی موجر است.

سناریو ۲: تکلیف ثبت ودیعه (رهن) در معاملات فصلی چیست؟

مبلغ ودیعه یا رهن نباید در گزارش خرید معاملات فصلی ثبت شود. دلیل این امر تفاوت ماهیت حسابداری این دو پرداختی است. اجارهبها یک «هزینه» است که در صورت سود و زیان شناسایی میشود؛ اما ودیعه یک «دارایی» (تحت عنوان ودایع و پیشپرداختها) برای مستاجر و یک «بدهی» برای موجر است که در پایان قرارداد قابل استرداد است. از آنجایی که گزارش فصلی مربوط به خرید کالا و خدمات (هزینه) است، ثبت ودیعه در آن صحیح نیست.

سناریو ۳: تفاوت گزارش اجاره در معاملات فصلی با سامانه مودیان چیست؟

این دو تکلیف کاملا مجزا هستند و نباید با یکدیگر اشتباه گرفته شوند. درک تفاوت آنها برای جلوگیری از جرائم ضروری است. برای اطلاعات کاملتر میتوانید مقاله ما در مورد آموزش سامانه مودیان را مطالعه کنید.

|

ویژگی |

صورت معاملات فصلی (ماده ۱۶۹) |

سامانه مودیان |

|

هدف اصلی |

گزارش کلیه معاملات خرید و فروش به سازمان |

صدور و ثبت صورتحساب الکترونیکی در لحظه |

|

تکلیف مستاجر |

ارسال گزارش هزینه اجاره در قالب «گزارش خرید» |

دریافت صورتحساب الکترونیکی از موجر (اگر موجر مشمول باشد) |

|

تکلیف موجر |

ارسال گزارش درآمد اجاره در قالب «گزارش فروش» |

صدور صورتحساب الکترونیکی برای درآمد اجاره |

|

دوره ارسال |

به صورت فصلی (تا ۴۵ روز پس از پایان هر فصل) |

به صورت آنی و لحظهای پس از هر پرداخت |

عواقب و جرایم عدم ارسال یا گزارش اشتباه هزینه اجاره چیست؟

اهمیت تمام نکات گفته شده زمانی مشخص میشود که با عواقب قانونی عدم رعایت آنها آشنا شویم. سازمان امور مالیاتی جرائم شفاف و مشخصی برای عدم ارسال یا ارسال گزارش خلاف واقع در نظر گرفته است که میتواند بار مالی قابل توجهی به شرکت تحمیل کند.

جریمه عدم ارسال صورت معاملات فصلی چقدر است؟

مهمترین جریمه مرتبط با این تکلیف، جریمه عدم ارسال گزارش است. بر اساس ماده ۱۶۹ قانون مالیاتهای مستقیم، جریمه عدم ارائه فهرست معاملات، معادل یک درصد (۱٪) مبلغ معاملاتی است که فهرست آنها ارائه نشده است.

برای مثال، برای یک قرارداد اجاره با مبلغ سالانه ۲۰۰ میلیون تومان، جریمه عدم ارسال گزارش آن میتواند ۲ میلیون تومان باشد. این یکی از سنگینترین جرایم عدم ارسال معاملات فصلی محسوب میشود.

ریسکهای گزارش اشتباه یا ناقص اطلاعات اجاره

عواقب کار به جریمه مستقیم ختم نمیشود. یک ریسک بزرگتر، رد شدن هزینه اجاره به عنوان هزینه قابل قبول مالیاتی در زمان رسیدگی به دفاتر است. اگر اطلاعات ثبت شده در گزارش فصلی شما با اسناد و مدارک ارائه شده مغایرت داشته باشد یا ناقص باشد، ممیز مالیاتی میتواند کل این هزینه را از لیست هزینههای شما حذف کند.

این اقدام مستقیما باعث افزایش سود مشمول مالیات شرکت و در نتیجه، افزایش مبلغ مالیات پرداختی خواهد شد.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.