آیا تا به حال به این فکر کردهاید که چرا بعضی کسبوکارها در رسیدگی به امور مالیاتیشان موفقتر هستند و بدون استرس از تعهدات خود میگذرند؟ مالیات بر درآمد مشاغل یکی از جنبههای مهم کسبوکار است که در صورت بیتوجهی، میتواند به مشکلات جدی مالی و حتی قانونی منجر شود. این مالیات نه تنها برای مشاغل بزرگ، بلکه برای افراد و کسبوکارهای کوچک هم اهمیت دارد. اگر میخواهید با اطمینان و بدون نگرانی به رشد کسبوکار خود ادامه دهید، درک دقیق از این نوع مالیات و شیوههای محاسبه آن ضروری است.

در این مطلب قصد داریم به شما کمک کنیم تا پاسخ همه سوالات خود را در مورد مالیات بر درآمد مشاغل پیدا کنید. از گروهبندی مشاغل مالیاتی و معافیتها گرفته تا جریمهها و نحوه پرداخت، تمام نکات کلیدی را پوشش خواهیم داد. با خواندن این مطلب، شما میتوانید با دیدی روشنتر و اطلاعات کاملتر به مسائل مالیاتی بپردازید و یک گام به سوی موفقیت در کسبوکار خود بردارید. پس تا پایان این محتوای مهم همراه راوی حساب باشید.

مالیات بر درآمد مشاغل چیست؟

مالیات بر درآمد مشاغل در واقع مبلغی است که دولت از درآمد کسبوکارها دریافت میکند. هر کسبوکار، چه کوچک و چه بزرگ، در طول سال از فعالیتهای خود درآمد کسب میکند و دولت نیز بخشی از این درآمد را به عنوان مالیات طلب میکند. این مالیات با هدف تأمین هزینههای عمومی و خدمات دولتی جمعآوری میشود. به عبارت ساده، مالیات بر درآمد مشاغل یعنی سهمی که شما از درآمد خود به جامعه میدهید تا در ارائه خدمات عمومی مانند بهداشت، آموزش و زیرساختهای مختلف کمک شود.

مالیات بر درآمد مشاغل تنها مختص به شرکتهای بزرگ نیست بلکه افراد و صاحبان کسبوکارهای کوچک، حتی فریلنسرها نیز موظفاند در صورت کسب درآمد، بخشی از آن را به عنوان مالیات پرداخت کنند. با درک این مفهوم و توجه به الزامات آن، شما میتوانید از عواقب مالی و قانونی ناشی از بیتوجهی به این مسئولیت جلوگیری کنید و در عین حال به رشد و ثبات اقتصادی خود نیز کمک نمایید.

گروه بندی مشاغل مالیاتی را بدانید

برای ایجاد عدالت در نظام مالیاتی و تسهیل فرآیند محاسبه و وصول مالیات بر درآمد مشاغل، سازمان امور مالیاتی کشور مشاغل را بر اساس نوع و حجم فعالیت به سه گروه تقسیم کرده است. این تقسیمبندی به صاحبان مشاغل کمک میکند تا با آگاهی از تکالیف مالیاتی خود، بهدرستی به تعهداتشان عمل کنند.

گروه اول (الف):

این گروه شامل کسبوکارهای بزرگ و پردرآمد است. صاحبان مشاغلی که درآمد ابرازی آنها (اعم از فروش کالا یا ارائه خدمات) بر اساس اظهارنامه مالیاتی عملکرد دو سال قبل، بیش از ۳۰ میلیارد تومان باشد، در این گروه قرار میگیرند. همچنین افرادی که آخرین درآمد قطعی آنها بیش از ۳۰ میلیارد تومان باشد نیز در این گروه دستهبندی میشوند. برخی مشاغل خاص بدون توجه به میزان درآمد به گروه اول تعلق دارند از جمله:

- دارندگان کارت بازرگانی (واردکنندگان و صادرکنندگان)

- صاحبان کارخانهها و واحدهای تولیدی و بهرهبرداران معادن دارای پروانه بهرهبرداری

- صاحبان هتلهای سه ستاره و بالاتر

- صاحبان بیمارستانها، زایشگاهها و کلینیکهای تخصصی

- صاحبان صرافیها و فروشگاههای زنجیرهای دارای مجوز

- مؤسسات حسابرسی، خدمات مالی و مشاورهای و انفورماتیک

- مؤسسات حملونقل زمینی، دریایی و هوایی

گروه دوم (ب):

این گروه شامل مشاغل با درآمد متوسط تا رو به بالا است. صاحبان مشاغلی که درآمد ابرازی آنها بر اساس اظهارنامه مالیات بر درآمد مشاغل عملکرد دو سال قبل، بین ۱۰ تا ۳۰ میلیارد تومان باشد، در این دسته قرار میگیرند. افراد دارای درآمد قطعی بین این محدوده نیز شامل این گروه میشوند. نکته قابل توجه برای این گروه این است که گزارشهای مالیاتی و ارائه اظهارنامهها باید با دقت بیشتری نسبت به گروه سوم انجام شود. برخی از مشاغلی که معمولا در این گروه قرار میگیرند، شامل موارد زیر هستند:

- فروشگاههای عمدهفروشی و خردهفروشی متوسط

- مشاغل پیمانکاری با درآمد سالیانه متوسط

- دفاتر خدمات مهندسی و فنی با تعداد کارکنان متوسط

- کسبوکارهای تولیدی کوچک و کارگاههای صنعتی متوسط

گروه سوم (ج):

گروه سوم شامل مشاغل کوچک با درآمد پایینتر است. این دسته از مشاغل که معمولا درآمد ابرازی آنها کمتر از ۱۰ میلیارد تومان است، الزامات سادهتری در ارائه اظهارنامه و گزارشهای مالیاتی دارند. این گروه برای کسبوکارهای تازهتأسیس یا افراد خوداشتغالی مناسب است که هنوز به درآمد بالایی نرسیدهاند. از جمله کسبوکارهایی که در این گروه قرار میگیرند، میتوان به موارد زیر اشاره کرد:

- کسبوکارهای محلی کوچک مانند مغازههای سوپرمارکت و لباسفروشیهای محلی

- کارگاههای تولیدی خانگی و صنایع دستی

- مشاغل خدماتی کوچک مانند آرایشگاهها، تعمیرگاهها و آژانسهای مسافربری

- فعالیتهای آزاد مانند فریلنسرها و شغلهای پارهوقت

این گروهبندی کمک میکند تا هر کسبوکار با توجه به ظرفیت درآمدی خود، وظایف مالیاتی مناسب و متناسبی را انجام دهد و در عین حال، از بروز مشکلات احتمالی در حوزه مالیات جلوگیری کند.

چه اشخاصی مشمول مالیات بر درآمد مشاغل هستند؟

مالیات بر درآمد مشاغل که نوعی از مالیات مستقیم است، شامل تمامی افرادی میشود که در کشور فعالیت اقتصادی دارند و از این طریق درآمد کسب میکنند. این مالیات به اشخاص حقیقی و حقوقی تعلق میگیرد و هدف آن تأمین هزینههای عمومی و خدمات دولتی است. در ادامه، دستهبندی اشخاص حقیقی و حقوقی که مشمول این مالیات میشوند، بهطور دقیقتر توضیح داده شده است.

اشخاص حقیقی (افراد)

اشخاص حقیقی، افرادی هستند که بدون ثبت شرکت، فعالیت اقتصادی انجام میدهند. این دسته شامل صاحبان مشاغل فردی مانند مغازهداران، صاحبان کارگاههای تولیدی کوچک و حتی فریلنسرها میشود که بهصورت مستقل، کسب درآمد میکنند. همچنین، افرادی که در قالب مشارکتهای مدنی به کسبوکار میپردازند و سود خود را از این طریق به دست میآورند، نیز مشمول مالیات بر درآمد مشاغل هستند. برای اشخاص حقیقی، پرداخت این مالیات به نوعی نشاندهنده تعهد و مسئولیت اجتماعی است که بهواسطه آن، سهمی از درآمد خود را در اختیار جامعه قرار میدهند.

اشخاص حقوقی (شرکتها و سازمانها)

اشخاص حقوقی شامل شرکتها و مؤسسات ثبتشدهای هستند که بهعنوان یک نهاد رسمی و قانونی به فعالیت اقتصادی میپردازند. این دسته شامل تمامی انواع شرکتها (سهامی با مسئولیت محدود، تعاونی و غیره) و همچنین مؤسسات غیرتجاری میشود که از فعالیتهای خود درآمد کسب میکنند. برای این مؤسسات و شرکتها، پرداخت مالیات بر درآمد 1403 مشاغل جزو تکالیف قانونی است و نقشی کلیدی در حفظ نظم اقتصادی و تأمین منابع عمومی دارد. بدین ترتیب، اشخاص حقوقی با پرداخت مالیات، سهم خود را در توسعه زیرساختهای اقتصادی و اجتماعی ایفا میکنند.

چه اشخاص حقیقی و چه حقوقی، اگر به فعالیت اقتصادی در ایران مشغول باشند و درآمدی از این راه کسب کنند، تحت پوشش قوانین مالیاتی قرار دارند و باید بر اساس میزان درآمد خود، مالیات بپردازند.

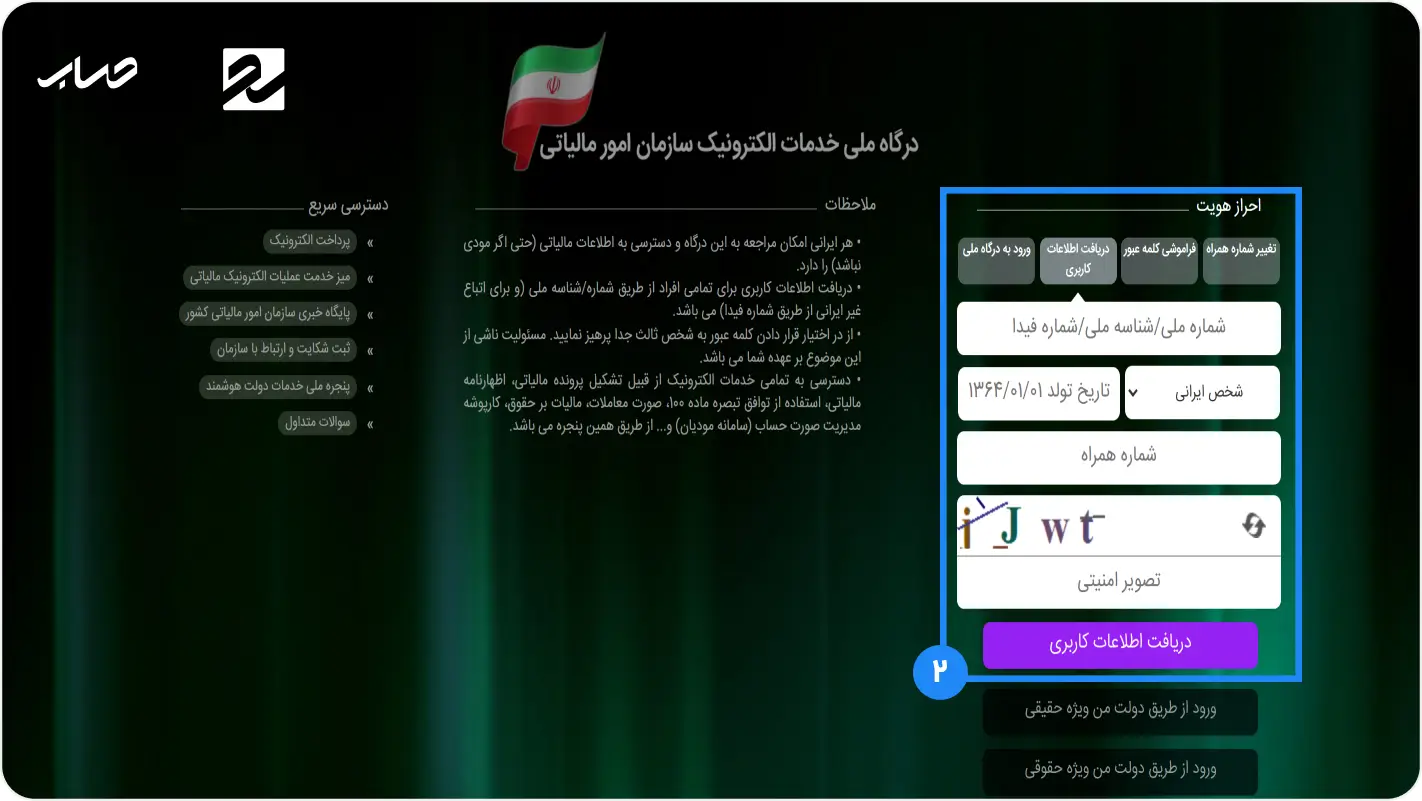

سامانه استعلام مالیات برای اشخاص حقیقی

در چند سال اخیر، برای تسهیل دسترسی مردم به خدمات مالیات بر درآمد مشاغل، سازمان امور مالیاتی کشور سامانهای به نام درگاه ملی خدمات الکترونیک مالیاتی راهاندازی کرده است. این سامانه با هدف کاهش نیاز به مراجعه حضوری و صرفهجویی در وقت و هزینهها طراحی شده و امکانات متعددی را برای کاربران فراهم میکند. به کمک این سامانه، اشخاص حقیقی میتوانند به اطلاعات مربوط به بدهیهای مالیاتی، وضعیت اظهارنامههای خود، پرداختهای مالیاتی و حتی درخواستهای بخشودگی جرائم دسترسی داشته باشند. هدف اصلی این سامانه، سادهسازی فرآیندهای مالیاتی و ایجاد شفافیت بیشتر در ارتباط میان مودیان و سازمان امور مالیاتی است.

مراحل استعلام مالیات در سامانه

۱. ورود به سامانه

برای شروع، وارد وبسایت my.tax.gov.ir شوید. در صفحه اصلی، گزینه «ورود به درگاه ملی» را انتخاب کنید. این گزینه شما را به صفحهای هدایت میکند که میتوانید با اطلاعات کاربری خود وارد سامانه شوید.

۲. ثبتنام در سامانه (در صورت نداشتن حساب کاربری)

اگر برای اولین بار است که از سامانه استفاده میکنید، نیاز است تا ثبتنام کنید. برای این کار، در صفحه ورود، گزینه «ثبتنام» یا «دریافت اطلاعات کاربری» را انتخاب کنید. سپس اطلاعاتی مثل کد ملی، تاریخ تولد و شماره تلفن همراه خود را وارد کنید. در نهایت، نام کاربری و رمز عبور برای ورود به سامانه به شما ارسال میشود.

۳. ورود به حساب کاربری

حالا با استفاده از کد ملی (بهعنوان نام کاربری) و رمز عبور خود وارد حساب کاربریتان شوید. پس از ورود، به صفحه داشبورد مالیاتی خود دسترسی پیدا میکنید که اطلاعات مربوط به وضعیت مالیاتی شما را نشان میدهد.

۴. استعلام بدهی مالیاتی

در داشبورد اصلی، به قسمت «بدهی مالیاتی» بروید. این بخش امکان مشاهده بدهیهای مالیاتی، تاریخ ایجاد آنها و مبلغ دقیق هر بدهی را برای شما فراهم میکند. با این اطلاعات میتوانید از میزان بدهیهای خود مطلع شوید و برنامهریزی مناسبی برای پرداخت آنها داشته باشید.

۵. مشاهده اظهارنامههای مالیاتی

در منوی اصلی، گزینه «اظهارنامهها و منابع مالیاتی» را انتخاب کنید. این بخش به شما امکان میدهد تا اظهارنامههای مالیاتی ثبتشده خود را مشاهده کنید و از وضعیت پذیرش یا پردازش آنها آگاه شوید.

۶. پرداخت الکترونیکی مالیات

اگر بدهی مالیاتی دارید و قصد پرداخت آن را دارید، میتوانید از گزینه «پرداخت قبضهای مالیاتی» استفاده کنید. با وارد کردن اطلاعات مورد نیاز، مبلغ بدهی خود را بهصورت آنلاین پرداخت کنید و از این طریق وضعیت حساب مالیاتی خود را بهروز نگه دارید.

روش محاسبه مالیات بر درآمد مشاغل

محاسبه مالیات بر درآمد مشاغل که جزئی از قانون مالیات مستقیم است، برای اشخاص حقیقی بهصورت پلکانی و بر اساس میزان درآمد سالیانه آنها انجام میشود. این روش بهگونهای طراحی شده است که با افزایش درآمد، نرخ مالیات نیز افزایش یابد که جزئیات آن در جدول مالیات مشاغل قابل مشاهده است. برای سال ۱۴۰۳، نرخهای مالیاتی مطابق جدول درصد مالیات مشاغل ۱۴۰۳ به شرح زیر است:

- تا ۲,۰۰۰,۰۰۰,۰۰۰ ریال: با نرخ ۱۵٪

- مازاد بر ۲,۰۰۰,۰۰۰,۰۰۰ ریال تا ۴,۰۰۰,۰۰۰,۰۰۰ ریال: با نرخ ۲۰٪

- مازاد بر ۴,۰۰۰,۰۰۰,۰۰۰ ریال: با نرخ ۲۵٪

مثال ۱:

فرض کنید درآمد سالیانه یک فرد ۲۵۰,۰۰۰,۰۰۰ تومان (معادل ۲,۵۰۰,۰۰۰,۰۰۰ ریال) است. محاسبه مالیات بر درآمد مشاغل برای این فرد بهصورت زیر انجام میشود:

تا ۲,۰۰۰,۰۰۰,۰۰۰ ریال (۱۵٪):

درآمد مشمول مالیات در این بخش: ۲,۰۰۰,۰۰۰,۰۰۰ ریال

مالیات: ۲,۰۰۰,۰۰۰,۰۰۰ × ۱۵٪ = ۳۰۰,۰۰۰,۰۰۰ ریال

مازاد بر ۲,۰۰۰,۰۰۰,۰۰۰ ریال تا ۲,۵۰۰,۰۰۰,۰۰۰ ریال (۲۰٪):

درآمد مشمول مالیات در این بخش: ۲,۵۰۰,۰۰۰,۰۰۰ - ۲,۰۰۰,۰۰۰,۰۰۰ = ۵۰۰,۰۰۰,۰۰۰ ریال

مالیات: ۵۰۰,۰۰۰,۰۰۰ × ۲۰٪ = ۱۰۰,۰۰۰,۰۰۰ ریال

جمع کل مالیات:

۳۰۰,۰۰۰,۰۰۰ + ۱۰۰,۰۰۰,۰۰۰ = ۴۰۰,۰۰۰,۰۰۰ ریال

بنابراین، مالیات بر درآمد مشاغل برای فرد با درآمد سالیانه ۲۵۰,۰۰۰,۰۰۰ تومان، برابر با ۴۰۰,۰۰۰,۰۰۰ ریال خواهد بود.

با استفاده از این روش پلکانی، محاسبه مالیات بر درآمد مشاغل بهصورت دقیق انجام میشود و افراد میتوانند با آگاهی از نرخهای مالیاتی، تصمیمگیری مالی بهتری داشته باشند. اگر در محاسبه مالیات مشاغل به مشکل خورده اید، میتوانید با مشاوران مالیاتی راوی حساب ارتباط برقرار کرده و از آنها کمک بگیرید.

جدول درصد مالیات مشاغل 1403

همانطور که در بخش قبلی کاملا با ذکر مثال توضیح داده شد،در سال ۱۴۰۳ نرخهای مالیات بر درآمد مشاغل برای اشخاص حقیقی بهصورت پلکانی و بر اساس میزان درآمد سالیانه تعیین شده است. این نرخها به شرح زیر است:

| محدوده درآمد سالیانه به تومان |

نرخ مالیات |

|

تا ۱۰۰.۰۰۰.۰۰۰ |

معاف از مالیات |

|

مازاد بر ۱۰۰.۰۰۰.۰۰۰ تا ۲۰۰,۰۰۰,۰۰۰ |

۱۵٪ |

|

مازاد بر ۲۰۰,۰۰۰,۰۰۰ تا ۴۰۰,۰۰۰,۰۰۰ |

۲۰٪ |

| مازاد بر ۴۰۰,۰۰۰,۰۰۰ | ۲۵٪ |

معافیتهای مالیاتی مرتبط با مشاغل مختلف

در نظام مالیاتی ایران، برخی معافیتها برای حمایت از بخشهای خاص اقتصادی و تشویق فعالیتهای تولیدی و خدماتی در نظر گرفته شده است. این معافیتها بر اساس قوانین و مقررات مشخصی تعیین میشوند. در ادامه، مهمترین معافیتهای مرتبط با مالیات بر درآمد مشاغل به همراه مستندات قانونی آنها ارائه شده است:

۱. معافیت سالانه درآمد مشمول مالیات

بر اساس ماده ۱۰۱ قانون مالیاتهای مستقیم، اشخاص حقیقی از معافیت سالانهای برای بخشی از درآمد خود بهرهمند میشوند. این معافیت در سال ۱۴۰۳ معادل ۱۰۰ میلیون تومان است و درآمدهای کمتر از این مقدار معاف از مالیات هستند که بهویژه برای کسبوکارهای کوچک حائز اهمیت است.

۲. معافیت درآمدهای کشاورزی

درآمدهای ناشی از فعالیتهای کشاورزی، دامداری، پرورش ماهی و مشاغل مشابه طبق ماده ۸۱ قانون مالیاتهای مستقیم از مالیات معاف هستند. این قانون برای حمایت از بخش کشاورزی و تأمین نیازهای غذایی کشور وضع شده است.

۳. معافیت فعالیتهای تولیدی و معدنی در مناطق کمتر توسعهیافته

مطابق ماده ۱۳۲ قانون مالیاتهای مستقیم، واحدهای تولیدی و معدنی در مناطق کمتر توسعهیافته به مدت ۱۰ سال و در مناطق توسعهیافتهتر به مدت ۵ سال از مالیات معاف هستند. این قانون برای جذب سرمایهگذاری و توسعه اشتغال در مناطق محروم تصویب شده است.

۴. معافیت فعالیتهای آموزشی و ورزشی

طبق ماده ۱۳۴ قانون مالیاتهای مستقیم، درآمد حاصل از فعالیتهای آموزشی و ورزشی، از جمله آموزشگاهها، مدارس غیرانتفاعی، دانشگاهها، مهدکودکها و باشگاههای ورزشی دارای مجوز، از پرداخت مالیات معاف هستند.

۵. معافیت درآمدهای خدمات بیمارستانها و هتلها

طبق ماده ۱۳۲ قانون مالیاتهای مستقیم، درآمد بیمارستانها، هتلها و مراکز اقامتی گردشگری در مناطق توسعهیافته به مدت ۵ سال و در مناطق کمتر توسعهیافته به مدت ۱۰ سال از مالیات معاف است.

۶. معافیتهای مربوط به افزایش اشتغال

بنگاههای تولیدی و خدماتی با بیش از ۵۰ کارمند، در صورت افزایش کارکنان حداقل ۵۰٪ نسبت به سال قبل، میتوانند از معافیت مالیاتی برخوردار شوند. این معافیت طبق ماده ۱۳۲ قانون برای تشویق به افزایش اشتغال و کاهش بیکاری وضع شده است.

اظهارنامههای اصلاحی و جایگزین به چه معنا هستند؟

اظهارنامههای مالیاتی که بخشی از فرآیند مالیات بر درآمد مشاغل و مالیات مستقیم است، بهطور کلی گزارشی است که مودیان مالیاتی، از جمله صاحبان مشاغل و شرکتها، به سازمان امور مالیاتی ارائه میدهند تا درآمدها، هزینهها و مالیات محاسبهشده خود را اعلام کنند. گاهی ممکن است افراد پس از تسلیم اظهارنامه متوجه شوند که اطلاعاتی را نادرست وارد کردهاند یا تغییراتی در وضعیت مالی آنها ایجاد شده است. در این موارد، افراد میتوانند از اظهارنامههای اصلاحی یا جایگزین استفاده کنند تا اطلاعات جدید را بهدرستی ثبت کنند و از مشکلات احتمالی مالیاتی جلوگیری نمایند.

اظهارنامه اصلاحی

اظهارنامه اصلاحی زمانی استفاده میشود که فرد یا کسبوکار پس از ارسال اظهارنامه اولیه متوجه خطاهایی در محاسبات، ارقام و یا دیگر اطلاعات مالیاتی میشود. طبق قوانین مالیاتی، مودیان اجازه دارند تا یک ماه پس از تاریخ انقضای تسلیم اظهارنامه پس از تسلیم اظهارنامه اصلی، یک اظهارنامه اصلاحی ارائه دهند. در این اظهارنامه، خطاها یا تغییرات مورد نیاز تصحیح میشود، بدون اینکه نیاز به تنظیم یک اظهارنامه کاملا جدید باشد. هدف از اظهارنامه اصلاحی این است که مودی بتواند اشتباه محاسباتی را اصلاح کند و سازمان امور مالیاتی نیز دقیقترین اطلاعات را در دست داشته باشد.

اظهارنامه جایگزین

اظهارنامه جایگزین در مواردی به کار میرود که تغییرات قابل توجهی در اطلاعات مالیاتی فرد یا کسبوکار پس از تسلیم اظهارنامه اولیه ایجاد شده است. برخلاف اظهارنامه اصلاحی که به اصلاح خطاهای جزئی اختصاص دارد، اظهارنامه جایگزین برای مواقعی است که نیاز به جایگزینی کامل اطلاعات قبلی وجود دارد. در واقع، در این نوع اظهارنامه، تمامی اطلاعات از ابتدا وارد میشود و جایگزین اظهارنامه قبلی میشود. این روش به مودیان کمک میکند تا در صورت بروز تغییرات بزرگ در درآمد یا هزینهها، بتوانند اظهارنامهای کامل و دقیق را بدون هیچگونه تناقض یا خطایی ارائه دهند.

جرایم قانونی برای مالیات بر درآمد مشاغل

اداره امور مالیاتی برای تشویق افراد به رعایت قوانین و انجام بهموقع میزان مالیات، جریمههایی را در نظر گرفته است. این جریمهها نه تنها به نظم اقتصادی کمک میکنند، بلکه انگیزهای برای مودیان ایجاد میکنند تا با دقت و نظم به تکالیف مالیاتی خود عمل کنند. در ادامه، مهمترین جریمههای قانونی مربوط به مالیات بر درآمد 1403 مشاغل به شکلی توضیح داده شدهاند که از عواقب آنها مطلع شوید و بتوانید از بروز مشکلات جلوگیری کنید.

۱. جریمه عدم تسلیم اظهارنامه مالیاتی در موعد مقرر

طبق ماده ۱۹۲ قانون مالیاتهای مستقیم، عدم تسلیم اظهارنامه در موعد مقرر موجب جریمه ۳۰٪ از مالیات میشود که غیرقابل بخشش است. این جریمه برای ترغیب به ارائه بهموقع اظهارنامه وضع شده است..

۲. جریمه کتمان درآمد یا درج هزینههای غیرواقعی

طبق تبصره ماده ۱۹۲، کتمان درآمد یا ذکر هزینههای غیرواقعی موجب جریمه ۳۰٪ از مالیات میشود که غیرقابل بخشش است. این جریمه برای جلوگیری از ارائه اطلاعات نادرست وضع شده است.

۳. جریمه تأخیر در پرداخت مالیات

طبق ماده ۱۹۰ قانون مالیاتهای مستقیم، تأخیر در پرداخت مالیات موجب جریمه ۲.۵٪ به ازای هر ماه میشود که تا زمان تسویه مالیات ادامه دارد. هدف این جریمه تشویق به پرداخت بهموقع است.

۴. جریمه عدم ارائه دفاتر و اسناد مالی

طبق ماده ۱۹۳ قانون مالیاتهای مستقیم، عدم ارائه دفاتر و اسناد مالی موجب جریمه ۲۰٪ از مالیات مربوطه میشود. این جریمه برای ارتقای شفافیت مالی و صحت اطلاعات تعیین شده است.

۵. جریمه عدم ثبتنام در سامانه مالیاتی

طبق ماده ۱۶۹ قانون مالیاتهای مستقیم، عدم ثبتنام در سامانه مالیاتی موجب جریمه ۱۰٪ از مالیات میشود. این جریمه برای تشویق ثبتنام و ارتقای شفافیت فعالیتهای اقتصادی وضع شده است.

۶. جریمه عدم صدور صورتحساب

طبق ماده ۱۶۹ قانون مالیاتهای مستقیم، عدم صدور صورتحساب موجب جریمه ۱٪ میشود. این جریمه برای افزایش شفافیت مالی تعیین شده است.

آموزش نحوه پرداخت مالیات مشاغل به صورت مرحلهای

پرداخت مالیات بر درآمد مشاغل مراحل سادهای دارد و با کمی دقت و توجه میتوانید بهراحتی آن را انجام دهید. در ادامه، این مراحل را بهصورت مختصر و روان توضیح میدهم:

۱. ثبتنام در سامانه مالیاتی:

اولین قدم این است که در سامانه مالیاتی کشور (register.tax.gov.ir) ثبتنام کنید و کد اقتصادی دریافت کنید. این کد به شما هویت مالیاتی میدهد و از این پس، همه تراکنشها و گزارشاتتان به این کد متصل خواهند بود.

۲. ثبت و نگهداری اسناد مالی:

همه هزینهها و درآمدهای مرتبط با کسبوکار خود را ثبت کنید. این اطلاعات در زمان ارائه اظهارنامه به کارتان میآید و باید دقیق و منظم باشد.

۳. ارسال اظهارنامه مالیاتی:

هر سال تا پایان خرداد ماه، اظهارنامه مالیاتی خود را به سازمان امور مالیاتی ارسال کنید. این اظهارنامه شامل جزئیات درآمدها، هزینهها و سود خالص شماست و از طریق سامانه مالیاتی به سادگی قابل تکمیل و ارسال است.

۴. پرداخت مالیات:

پس از ارسال اظهارنامه، مالیات شما محاسبه و به شما اطلاع داده میشود. این مبلغ را میتوانید یکجا یا در اقساط پرداخت کنید. پرداخت از طریق سامانه بهصورت الکترونیکی انجام میشود و نیازی به مراجعه حضوری نیست.

۵. دریافت و نگهداری رسید:

رسید پرداخت خود را نگهداری کنید. این رسید، مدرک پرداخت مالیات شماست و ممکن است در آینده به آن نیاز داشته باشید.

سخن آخر: چگونه مالیات مشاغل خود را به درستی مدیریت کنیم؟

همانطور که مدیریت مالیات بر درآمد مشاغل در هر کسبوکاری اهمیت ویژهای دارد، اطلاع از قوانین و روشهای بهرهگیری از معافیتها نیز میتواند شما را از پرداختهای اضافی و جریمههای سنگین نجات دهد. ممکن است همه ما بخواهیم مالیات بر درآمد 1403 مشاغل خود را درست پرداخت کنیم، اما آیا واقعا میدانیم که چگونه باید از معافیتها استفاده کنیم؟ یا در مواقع حساس، جریمههای مالیاتی خود را کاهش دهیم؟ اینجاست که کمک یک مشاور مالیاتی حرفهای اهمیت پیدا میکند—کسی که نهتنها بهخوبی قوانین را میشناسد، بلکه میتواند شما را از بسیاری از اشتباهات مالیاتی نجات دهد و راهکارهایی برای بهینهسازی مالیات ارائه دهد.

راوی حساب دقیقا همین نقش را ایفا میکند. با مشاوره مالیاتی راوی حساب، دیگر نیازی نیست نگران پیچیدگیهای مالیات، پرداخت بهموقع یا استفاده از معافیتهای قانونی باشید. راوی حساب با ضمانت در کنار شماست تا با خیالی آسوده به میزان مالیات خود عمل کنید و درعینحال، بتوانید زمان و انرژی بیشتری را برای رشد کسبوکارتان صرف کنید.