صورت حساب الکترونیکی در سامانه مودیان به چه معناست؟

با روی کار آمدن سامانه مودیان مالیاتی، نظام اقتصادی کشور قدم در مسیر شفافیت و دیجیتالیسازی گذاشته است. اما صورت حساب الکترونیکی چیست و چه نقشی در این تحول دارد؟ به زبان ساده، صورتحساب الکترونیکی یک نسخه دیجیتال از فاکتورهای فروش سنتی است که اطلاعات آن به صورت آنلاین در اختیار سازمان امور مالیاتی قرار میگیرد. این ساختار جدید که بر اساس قانون پایانه های فروشگاهی بنا شده، جایگزین روشهای قدیمی مانند ارسال گزارشات فصلی شده و به هر معامله یک هویت دیجیتال یکتا میبخشد. درک صحیح الگوهای صورتحساب الکترونیکی سامانه مودیان اولین قدم برای اجرای موفق این قانون است. هدف اصلی این سیستم، جلوگیری از فرار مالیاتی و سادهسازی فرآیندهای محاسباتی برای کسبوکارها است. با انواع الگوهای صورتحساب الکترونیکی آشنا شوید سامانه مودیان برای پوشش دادن انواع مختلف فعالیتهای اقتصادی، صورتحسابها را در دستهبندیهای مشخصی ارائه کرده است. هر یک از این صورتحسابها پس از صدور، یک شماره منحصر به فرد مالیاتی دریافت میکند که شناسنامه رسمی آن معامله محسوب میشود. شناخت انواع صورتحساب الکترونیکی سامانه مودیان به شما کمک میکند تا بسته به نوع کسبوکار خود، گزینه درست را انتخاب کنید. این الگوها به سه نوع اصلی تقسیم میشوند: صورتحساب نوع اول: این نوع کاملترین صورتحساب است که اطلاعات خریدار و فروشنده را به طور کامل ثبت میکند و برای خریدار اعتبار مالیاتی ایجاد میکند. مهمترین الگوهای صورتحساب الکترونیکی سامانه مودیان در این نوع شامل موارد زیر است: الگوی اول: فروش کالا و خدمات الگوی دوم: فروش ارز الگوی سوم: طلا و جواهر الگوی چهارم: قرارداد پیمانکاری الگوی پنجم: قبوض خدماتی (موضوع این مقاله) الگوی ششم: بلیط هواپیما الگوی هفتم: صادرات صورتحساب نوع دوم: این صورتحساب برای فروش به مصرفکننده نهایی (B2C) کاربرد دارد و نیازی به اطلاعات کامل خریدار ندارد. صورتحساب نوع سوم: همان رسیدهای دستگاه کارتخوان بانکی است که به عنوان صورتحساب مالیاتی پذیرفته میشود. در ادامه این مقاله ما به طور تخصصی روی الگوی پنجم از الگوهای صورتحساب الکترونیکی سامانه مودیان تمرکز خواهیم کرد. برای کسب اطلاعات بیشتر به مقاله انواع الگو صورت حساب الکترونیکی سامانه مودیان مراجعه کنید. الگوی پنجم (قبوض خدماتی)؛ مشخصات و کاربردها اکنون که با جایگاه الگوی پنجم در میان سایر گزینهها آشنا شدیم، زمان آن رسیده است که به صورت تخصصی این الگو را بررسی کنیم. این الگو به دلیل ماهیت خاص و کاربردهای منحصربهفرد، یکی از مهمترین الگوهای صورتحساب الکترونیکی سامانه مودیان برای شرکتهای خدماتی محسوب میشود. درک دقیق تفاوتهای آن با سایر الگوها نه تنها برای صدور صحیح صورتحساب بلکه برای جلوگیری از چالشهای مالیاتی آینده نیز ضروری است. در این بخش به طور عمیق ویژگیهای اصلی الگوی قبوض خدماتی، اطلاعات کلیدی ثبتشده در آن و دلایل تمایز آن را تحلیل خواهیم کرد تا شما تصویر روشنی از کاربرد آن به دست آورید. ویژگیهای اصلی و ماهیت الگوی پنجم در الگوهای صورتحساب الکترونیکی سامانه مودیان، الگوی پنجم صورتحساب الکترونیکی (قبوض خدماتی) به طور خاص برای کسبوکارهایی طراحی شده است که خدمات عمومی و مستمر ارائه میدهند. شرکتهایی مانند ادارات آب، برق، گاز، تلفن و سایر ارائهدهندگان خدمات زیرساختی از این الگو برای صدور صورتحسابهای دورهای خود استفاده میکنند. یکی از مهمترین ویژگیهای این الگو، ماهیت یکطرفه و قطعی آن است. برخلاف الگوی اول که خریدار باید معامله را تأیید، رد یا اصلاح کند، در الگوی پنجم نیازی به تایید خریدار وجود ندارد و صورتحساب به محض صدور، قطعی تلقی میشود. این ویژگی فرآیند را برای شرکتهای خدماتی با میلیونها مشترک، بسیار سادهتر و کارآمدتر میسازد. به همین دلیل، این صورتحسابها معمولا غیر قابل ابطال هستند و اعتبار مالیاتی آنها برای مشترکین کسبوکار بهصورت خودکار محاسبه میگردد. چه اطلاعاتی در صورتحساب قبوض خدماتی ثبت میشود؟ فرآیند صدور صورتحساب الکترونیکی در الگوی قبوض خدماتی به دلیل ساختار اطلاعاتی سادهتر، سرعت بالاتری نسبت به الگوهای صورتحساب الکترونیکی سامانه مودیان دیگر دارد. در حالی که جزئیات فنی آن گسترده است، مهمترین فیلدهای اطلاعاتی که در این الگو ثبت میشوند عبارتند از: اطلاعات هویتی فروشنده: شامل نام شرکت، شماره اقتصادی و شناسه ملی. اطلاعات هویتی خریدار: در صورت وجود، اطلاعاتی مانند شناسه ملی یا کد اقتصادی مشترک (برای کسبوکارها) ثبت میشود. اطلاعات قبض: شامل شناسه قبض، شناسه اشتراک، دوره مصرف، مبلغ کل، مالیات بر ارزش افزوده و سایر عوارض قانونی. نوع مصرف: مشخص میکند که خدمت ارائهشده مربوط به چه بخشی است (مثلا برق خانگی، صنعتی یا کشاورزی). سادگی این الگو در مقایسه با الگوی اول (فروش کالا) در این است که نیازی به ثبت جزئیات پیچیده مانند شرح کالا، تعداد و تخفیفهای ردیفی ندارد. مهمترین تفاوتهای الگوی پنجم با سایر الگوها در چیست؟ برای درک بهتر جایگاه الگوی پنجم، باید تفاوت الگوی پنجم با سایر الگوها را به صورت دقیق بررسی کنیم. هرچند همه الگوها زیرمجموعه الگوهای صورتحساب الکترونیکی سامانه مودیان هستند؛ اما تفاوتهای ساختاری مهمی با یکدیگر دارند. اصلیترین تفاوت این الگو با الگوی اول (فروش کالا و خدمات) در سه حوزه کلیدی قابل مشاهده است: ساختار دادهها و فرآیند تأیید: الگوی اول: نیازمند اطلاعات کامل دو طرف معامله (B2B) و جزئیات دقیق کالا/خدمات است. خریدار ۳۰ روز فرصت دارد تا صورتحساب را تایید یا رد کند. الگوی پنجم: فرایند یکطرفه است و نیازی به تایید خریدار ندارد. صورتحساب به محض صدور قطعی میشود. مشمولین و کاربرد: الگوی اول: عموم کسبوکارها برای فروش کالا و خدمات خود از این الگو استفاده میکنند. الگوی پنجم: محدود به ارائهدهندگان خدمات عمومی و زیرساختی (آب، برق، گاز) است. برای اطلاعات دقیقتر در این باره میتوانید به آموزش تخصصی سامانه مودیان مراجعه کنید. نحوه تایید اعتبار مالیاتی: الگوی اول: اعتبار مالیاتی برای خریدار تنها پس از تأیید او در کارپوشه سامانه مودیان لحاظ میشود. الگوی پنجم: اعتبار مالیاتی برای مشترکین کسبوکار به صورت خودکار محاسبه و منظور میگردد و نیازی به اقدام خاصی از سوی مشترک نیست. کدام کسبوکارها ملزم به استفاده از الگوی قبوض خدماتی هستند؟ شناسایی مشمولین صدور صورتحساب الکترونیکی با الگوی پنجم کار دشواری نیست. به طور کلی، تمام سازمانهایی که خدمات عمومی را بر اساس اشتراک ارائه میدهند، ملزم به استفاده از این الگوهای صورتحساب الکترونیکی سامانه مودیان هستند. برخی از نمونههای بارز عبارتند از: شرکتهای توزیع نیروی برق سازمانهای آب و فاضلاب شرکتهای ملی گاز اپراتورهای تلفن ثابت و همراه ارائهدهندگان خدمات اینترنت (ISPها) این سازمانها موظفاند تمامی قبوض خود را از طریق این ساختار مشخص در میان سایر الگوهای صورتحساب الکترونیکی سامانه مودیان صادر کنند. انتخاب الگوی صحیح و پیادهسازی درست آن میتواند چالشبرانگیز باشد. برای دریافت مشاوره تخصصی، همین امروز با کارشناسان راوی حساب تماس بگیرید.

با روی کار آمدن سامانه مودیان مالیاتی، نظام اقتصادی کشور قدم در مسیر شفافیت و دیجیتالیسازی گذاشته است. اما صورت حساب الکترونیکی چیست و چه نقشی در این تحول دارد؟ به زبان ساده، صورتحساب الکترونیکی یک نسخه دیجیتال از فاکتورهای فروش سنتی است که اطلاعات آن به صورت آنلاین در اختیار سازمان امور مالیاتی قرار میگیرد. این ساختار جدید که بر اساس قانون پایانه های فروشگاهی بنا شده، جایگزین روشهای قدیمی مانند ارسال گزارشات فصلی شده و به هر معامله یک هویت دیجیتال یکتا میبخشد. درک صحیح الگوهای صورتحساب الکترونیکی سامانه مودیان اولین قدم برای اجرای موفق این قانون است. هدف اصلی این سیستم، جلوگیری از فرار مالیاتی و سادهسازی فرآیندهای محاسباتی برای کسبوکارها است.

با انواع الگوهای صورتحساب الکترونیکی آشنا شوید

سامانه مودیان برای پوشش دادن انواع مختلف فعالیتهای اقتصادی، صورتحسابها را در دستهبندیهای مشخصی ارائه کرده است. هر یک از این صورتحسابها پس از صدور، یک شماره منحصر به فرد مالیاتی دریافت میکند که شناسنامه رسمی آن معامله محسوب میشود. شناخت انواع صورتحساب الکترونیکی سامانه مودیان به شما کمک میکند تا بسته به نوع کسبوکار خود، گزینه درست را انتخاب کنید.

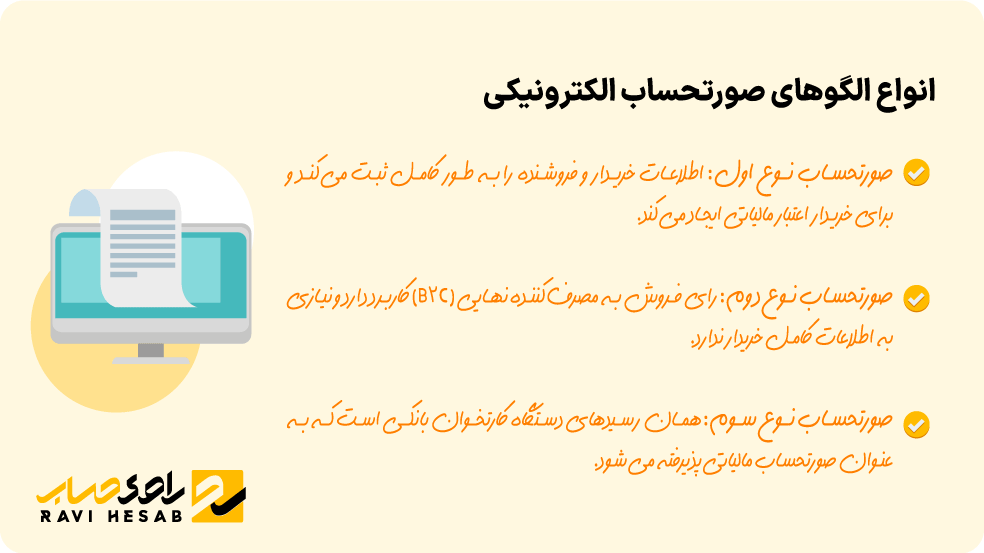

این الگوها به سه نوع اصلی تقسیم میشوند:

صورتحساب نوع اول: این نوع کاملترین صورتحساب است که اطلاعات خریدار و فروشنده را به طور کامل ثبت میکند و برای خریدار اعتبار مالیاتی ایجاد میکند. مهمترین الگوهای صورتحساب الکترونیکی سامانه مودیان در این نوع شامل موارد زیر است:

- الگوی اول: فروش کالا و خدمات

- الگوی دوم: فروش ارز

- الگوی سوم: طلا و جواهر

- الگوی چهارم: قرارداد پیمانکاری

- الگوی پنجم: قبوض خدماتی (موضوع این مقاله)

- الگوی ششم: بلیط هواپیما

- الگوی هفتم: صادرات

صورتحساب نوع دوم: این صورتحساب برای فروش به مصرفکننده نهایی (B2C) کاربرد دارد و نیازی به اطلاعات کامل خریدار ندارد.

صورتحساب نوع سوم: همان رسیدهای دستگاه کارتخوان بانکی است که به عنوان صورتحساب مالیاتی پذیرفته میشود.

در ادامه این مقاله ما به طور تخصصی روی الگوی پنجم از الگوهای صورتحساب الکترونیکی سامانه مودیان تمرکز خواهیم کرد.

برای کسب اطلاعات بیشتر به مقاله انواع الگو صورت حساب الکترونیکی سامانه مودیان مراجعه کنید.

الگوی پنجم (قبوض خدماتی)؛ مشخصات و کاربردها

اکنون که با جایگاه الگوی پنجم در میان سایر گزینهها آشنا شدیم، زمان آن رسیده است که به صورت تخصصی این الگو را بررسی کنیم. این الگو به دلیل ماهیت خاص و کاربردهای منحصربهفرد، یکی از مهمترین الگوهای صورتحساب الکترونیکی سامانه مودیان برای شرکتهای خدماتی محسوب میشود. درک دقیق تفاوتهای آن با سایر الگوها نه تنها برای صدور صحیح صورتحساب بلکه برای جلوگیری از چالشهای مالیاتی آینده نیز ضروری است. در این بخش به طور عمیق ویژگیهای اصلی الگوی قبوض خدماتی، اطلاعات کلیدی ثبتشده در آن و دلایل تمایز آن را تحلیل خواهیم کرد تا شما تصویر روشنی از کاربرد آن به دست آورید.

ویژگیهای اصلی و ماهیت الگوی پنجم

در الگوهای صورتحساب الکترونیکی سامانه مودیان، الگوی پنجم صورتحساب الکترونیکی (قبوض خدماتی) به طور خاص برای کسبوکارهایی طراحی شده است که خدمات عمومی و مستمر ارائه میدهند. شرکتهایی مانند ادارات آب، برق، گاز، تلفن و سایر ارائهدهندگان خدمات زیرساختی از این الگو برای صدور صورتحسابهای دورهای خود استفاده میکنند.

یکی از مهمترین ویژگیهای این الگو، ماهیت یکطرفه و قطعی آن است. برخلاف الگوی اول که خریدار باید معامله را تأیید، رد یا اصلاح کند، در الگوی پنجم نیازی به تایید خریدار وجود ندارد و صورتحساب به محض صدور، قطعی تلقی میشود. این ویژگی فرآیند را برای شرکتهای خدماتی با میلیونها مشترک، بسیار سادهتر و کارآمدتر میسازد. به همین دلیل، این صورتحسابها معمولا غیر قابل ابطال هستند و اعتبار مالیاتی آنها برای مشترکین کسبوکار بهصورت خودکار محاسبه میگردد.

چه اطلاعاتی در صورتحساب قبوض خدماتی ثبت میشود؟

فرآیند صدور صورتحساب الکترونیکی در الگوی قبوض خدماتی به دلیل ساختار اطلاعاتی سادهتر، سرعت بالاتری نسبت به الگوهای صورتحساب الکترونیکی سامانه مودیان دیگر دارد. در حالی که جزئیات فنی آن گسترده است، مهمترین فیلدهای اطلاعاتی که در این الگو ثبت میشوند عبارتند از:

- اطلاعات هویتی فروشنده: شامل نام شرکت، شماره اقتصادی و شناسه ملی.

- اطلاعات هویتی خریدار: در صورت وجود، اطلاعاتی مانند شناسه ملی یا کد اقتصادی مشترک (برای کسبوکارها) ثبت میشود.

- اطلاعات قبض: شامل شناسه قبض، شناسه اشتراک، دوره مصرف، مبلغ کل، مالیات بر ارزش افزوده و سایر عوارض قانونی.

- نوع مصرف: مشخص میکند که خدمت ارائهشده مربوط به چه بخشی است (مثلا برق خانگی، صنعتی یا کشاورزی).

سادگی این الگو در مقایسه با الگوی اول (فروش کالا) در این است که نیازی به ثبت جزئیات پیچیده مانند شرح کالا، تعداد و تخفیفهای ردیفی ندارد.

مهمترین تفاوتهای الگوی پنجم با سایر الگوها در چیست؟

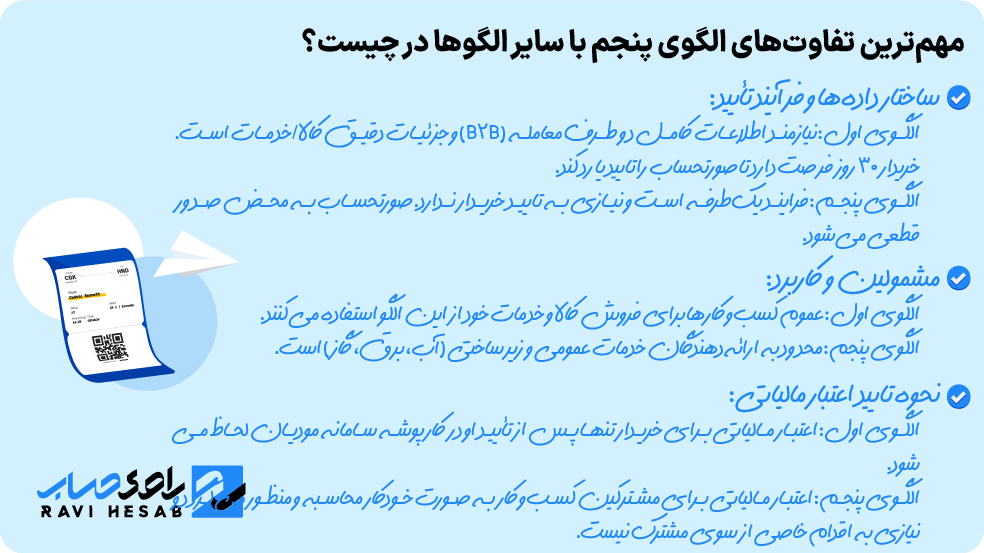

برای درک بهتر جایگاه الگوی پنجم، باید تفاوت الگوی پنجم با سایر الگوها را به صورت دقیق بررسی کنیم. هرچند همه الگوها زیرمجموعه الگوهای صورتحساب الکترونیکی سامانه مودیان هستند؛ اما تفاوتهای ساختاری مهمی با یکدیگر دارند. اصلیترین تفاوت این الگو با الگوی اول (فروش کالا و خدمات) در سه حوزه کلیدی قابل مشاهده است:

ساختار دادهها و فرآیند تأیید:

- الگوی اول: نیازمند اطلاعات کامل دو طرف معامله (B2B) و جزئیات دقیق کالا/خدمات است. خریدار ۳۰ روز فرصت دارد تا صورتحساب را تایید یا رد کند.

- الگوی پنجم: فرایند یکطرفه است و نیازی به تایید خریدار ندارد. صورتحساب به محض صدور قطعی میشود.

مشمولین و کاربرد:

- الگوی اول: عموم کسبوکارها برای فروش کالا و خدمات خود از این الگو استفاده میکنند.

- الگوی پنجم: محدود به ارائهدهندگان خدمات عمومی و زیرساختی (آب، برق، گاز) است. برای اطلاعات دقیقتر در این باره میتوانید به آموزش تخصصی سامانه مودیان مراجعه کنید.

- نحوه تایید اعتبار مالیاتی:

- الگوی اول: اعتبار مالیاتی برای خریدار تنها پس از تأیید او در کارپوشه سامانه مودیان لحاظ میشود.

- الگوی پنجم: اعتبار مالیاتی برای مشترکین کسبوکار به صورت خودکار محاسبه و منظور میگردد و نیازی به اقدام خاصی از سوی مشترک نیست.

کدام کسبوکارها ملزم به استفاده از الگوی قبوض خدماتی هستند؟

شناسایی مشمولین صدور صورتحساب الکترونیکی با الگوی پنجم کار دشواری نیست. به طور کلی، تمام سازمانهایی که خدمات عمومی را بر اساس اشتراک ارائه میدهند، ملزم به استفاده از این الگوهای صورتحساب الکترونیکی سامانه مودیان هستند. برخی از نمونههای بارز عبارتند از:

- شرکتهای توزیع نیروی برق

- سازمانهای آب و فاضلاب

- شرکتهای ملی گاز

- اپراتورهای تلفن ثابت و همراه

- ارائهدهندگان خدمات اینترنت (ISPها)

این سازمانها موظفاند تمامی قبوض خود را از طریق این ساختار مشخص در میان سایر الگوهای صورتحساب الکترونیکی سامانه مودیان صادر کنند. انتخاب الگوی صحیح و پیادهسازی درست آن میتواند چالشبرانگیز باشد. برای دریافت مشاوره تخصصی، همین امروز با کارشناسان راوی حساب تماس بگیرید.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۳۰ دی ۱۴۰۴

سامانه مودیان چیست؟ راهنمای کامل از تعریف تا ثبت نام و ارسال صورتحساب

8

دقیقه مطالعه

آموزه های مالیاتی

۹ دی ۱۴۰۴

معرفی کامل الگوی هفتم (صادرات) صورتحساب الکترونیکی

6

دقیقه مطالعه

آموزه های مالیاتی

۶ دی ۱۴۰۴

راهنمای کامل الگوی چهارم صورتحساب الکترونیکی (پیمانکاری): تفاوتها و کاربردها

5

دقیقه مطالعه

آموزه های مالیاتی

۱ دی ۱۴۰۴

راهنمای کامل جریمه عدم صدور صورتحساب (ماده ۱۶۹) + جدول، راهکارها و چکلیست

8

دقیقه مطالعه

آموزه های مالیاتی

۲۲ آذر ۱۴۰۴

راهنمای جامع الگوی سوم سامانه مودیان برای طلا و جواهر + نحوه صدور صورتحساب

5

دقیقه مطالعه

آموزه های مالیاتی

۱۷ آذر ۱۴۰۴

راهنمای کامل الگوی دوم (فروش ارز) صورتحساب الکترونیکی سامانه مودیان برای صرافیها

6

دقیقه مطالعه

دورههای مرتبط