معرفی کامل الگوی هفتم (صادرات) صورتحساب الکترونیکی

صورتحساب الکترونیکی سامانه مودیان چیست؟ در دنیای امروز اقتصاد، شفافیت مالیاتی یکی از پایههای اصلی سلامت نظام اقتصادی کشورها به شمار میرود. با هدف افزایش همین شفافیت و جلوگیری از فرار مالیاتی، سازمان امور مالیاتی کشور بر اساس قانون پایانه های فروشگاهی، ساختار جدیدی را تحت عنوان سامانه مودیان معرفی کرده است. هسته اصلی این سامانه، صدور فاکتورهای دیجیتال و استاندارد است. این صورتحساب، یک سند دیجیتال است که جایگزین فاکتورهای کاغذی سنتی شده و هرگونه خرید و فروش باید از طریق آن ثبت شود. سامانه مودیان برای پوشش فعالیتهای مختلف، الگوهای متفاوتی را تعریف کرده که یکی از تخصصیترین آنها، الگوی هفتم صورتحساب الکترونیکی است. اهمیت این تحول در این است که هر صورتحساب دارای یک شماره منحصر به فرد مالیاتی است و به محض صدور، در کارپوشه فروشنده و خریدار ثبت میشود. این فرآیند، امکان هرگونه دستکاری یا کتمان درآمد را به حداقل میرساند. با توجه به تنوع فعالیتهای اقتصادی، سامانه مودیان الگوهای مختلفی را برای صورتحسابها طراحی کرده است تا هر کسبوکاری بتواند متناسب با نوع فعالیت خود، اطلاعات لازم را به سازمان مالیاتی ارسال کند. آشنایی با این الگوها، اولین گام برای فعالیت قانونی در این سامانه است. برای اطلاعات بیشتر، میتوانید دانلود آموزش سامانه مودیان را از منابع معتبر دریافت کنید. در این مقاله به صورت تخصصی به بررسی الگوی هفتم صورتحساب الکترونیکی، یعنی الگوی صادرات، میپردازیم. معرفی کامل الگوی هفتم (صادرات) صورتحساب الکترونیکی باید گفت الگوی هفتم صورتحساب الکترونیکی به طور اختصاصی برای ثبت صادرات کالا و خدمات طراحی شده است. اهمیت این الگو فراتر از یک تکلیف قانونی است؛ این سند از طریق اقلام اطلاعاتی اختصاصی در صورتحساب الگوی صادرات، پل ارتباطی با گمرک و پروانه صادراتی محسوب میشود. به همین دلیل، درک کامل شرایط و الزامات استفاده از الگوی صادرات برای کسبوکارها حیاتی است تا بتوانند از مشوقهایی مانند نرخ صفر مالیات بر ارزش افزوده بهرهمند شوند. در واقع هدف اصلی از معرفی و کاربرد الگوی هفتم (صادرات)، ایجاد یکپارچگی میان اطلاعات مالیاتی و دادههای گمرکی است. با ثبت اطلاعات دقیق در این الگو، سازمان امور مالیاتی میتواند به سادگی سوابق صادراتی یک شرکت را راستیآزمایی کرده و فرآیند بازگشت ارز حاصل از صادرات را تسهیل کند. ساختار این الگو به گونهای طراحی شده که اطلاعات حیاتی مرتبط با اظهارنامه گمرکی، مشخصات حمل و جزئیات ارزی معامله را در خود جای دهد. به زبان ساده، الگوی هفتم صورتحساب الکترونیکی پل ارتباطی میان فعالیتهای تجاری بینالمللی شما و نظام مالیاتی کشور است و درک صحیح آن برای تمام صادرکنندگان ضروری است. برای کسب اطلاعات بیشتر به مقاله انواع الگو صورت حساب الکترونیکی سامانه مودیان مراجعه کنید. الگوی هفتم چه تفاوتی با سایر الگوهای صورتحساب دارد؟ مهمترین وجه تمایز میان الگوهای مختلف صورتحساب در سامانه مودیان، اقلام اطلاعاتی اختصاصی آنهاست که متناسب با ماهیت هر معامله تغییر میکند. تفاوت الگوی هفتم با سایر الگوهای صورتحساب نیز دقیقا از همین نقطه آغاز میشود. از آنجایی که این الگو ماهیتی صادراتی و بینالمللی دارد، دارای فیلدهای منحصربهفردی مرتبط با گمرک، اطلاعات ارزی و حملونقل است که به طور طبیعی در الگوهای فروش داخلی مشاهده نمیشوند و الگوی هفتم صورتحساب الکترونیکی را از سایرین متمایز میسازد. مقایسه با الگوهای فروش داخلی (الگوهای ۱ تا ۳) تفاوت الگوی هفتم صورتحساب الکترونیکی با سه الگوی اول که مربوط به فروشهای داخلی هستند، بسیار بنیادین است. در الگوهای اول (فروش)، دوم (فروش و خدمات) و سوم (صورتحساب طلا و جواهر)، ثبت اطلاعات خریدار (مانند شماره اقتصادی، شناسه ملی و کد پستی) الزامی است. اما در الگوی صادرات به دلیل اینکه خریدار خارج از کشور قرار دارد، نیازی به ثبت این اطلاعات نیست. در عوض، این الگو فیلدهایی دارد که مستقیما به فرآیندهای گمرکی مرتبط است؛ مهمترین آن اطلاعات مربوط به پروانه صادراتی است. همچنین، رویکرد محاسبه مالیات بر ارزش افزوده (VAT) در این الگو کاملا متفاوت است؛ زیرا صادرات کالا و خدمات مشمول مالیات با نرخ صفر درصد میشود که این امتیاز تنها در صورت تطابق اطلاعات صورتحساب با اسناد گمرکی قابل استفاده خواهد بود. بررسی تفاوت با الگوهای خاص (الگوهای ۴ تا ۶) مقایسه الگوی هفتم صورتحساب الکترونیکی با الگوهای تخصصیتر، تمایز آن را روشنتر میکند. الگوی چهارم (مربوط به قرارداد پیمانکاری)، پنجم (ویژه قبوض خدماتی مانند آب و برق) و ششم (مخصوص فروش بلیط هواپیما)، هرکدام برای یک صنعت خاص و با نیازهای اطلاعاتی کاملا منحصربهفرد طراحی شدهاند. برای مثال، الگوی پیمانکاری به شناسه یکتای قرارداد نیاز دارد یا الگوی قبوض خدماتی شامل شناسه قبض و پرداخت است. این اقلام اطلاعاتی هیچ ارتباطی با یک معامله صادراتی که نیازمند اطلاعات بازرگانی بینالمللی است، ندارند. این تفاوت نشان میدهد که الگوی صادرات به شکلی دقیق برای پوشش نیازهای تعاملات فرامرزی بهینهسازی شده است. چه زمانی باید از الگوی صادراتی در سامانه مودیان استفاده کنید؟ دانستن زمان دقیق استفاده از این الگو برای جلوگیری از بروز خطا و مشکلات مالیاتی برای کسبوکارهای صادرکننده حیاتی است. بر اساس قوانین، شما باید از الگوی هفتم صورتحساب الکترونیکی در شرایط زیر استفاده کنید: مشمولین: تمام اشخاص حقیقی و حقوقی که در زمینه صادرات کالا یا خدمات فعالیت دارند، موظف به استفاده از این الگو برای ثبت فروشهای برونمرزی خود هستند. نوع معامله: این الگو برای هر نوع فروش کالا یا ارائه خدمات به خارج از کشور که منجر به صدور پروانه گمرکی یا اسناد مشابه میشود، کاربرد دارد. الزامات کلیدی: پیش از اقدام به صدور صورتحساب الگوی صادرات، باید مدارک و اطلاعات زیر آماده باشد: پروانه صادراتی یا اظهارنامه گمرکی: این سند، مبنای اصلی اطلاعات صورتحساب شماست. شماره کوتاژ صادراتی: شناسهای منحصربهفرد که گمرک به هر محموله صادراتی اختصاص میدهد. اطلاعات دقیق ارزی: نوع ارز و نرخ برابری آن باید مطابق با اسناد گمرکی باشد. به طور خلاصه، پاسخ به سوال چه زمانی باید از الگوی هفتم سامانه مودیان استفاده کرد؟ این است: به محض نهایی شدن فرایند گمرکی و دریافت شماره کوتاژ برای هر محموله صادراتی. نگاهی به اقلام اطلاعاتی ویژه در صورتحساب الگوی صادرات همانگونه که گفتیم، ارزش اصلی الگوی هفتم صورتحساب الکترونیکی در فیلدهای اطلاعاتی اختصاصی آن نهفته است. این اقلام به سازمان امور مالیاتی اجازه میدهند تا صحت فرآیند صادرات را تایید کند. در ادامه مهمترین این فیلدها را بررسی میکنیم: شماره کوتاژ اظهارنامه صادراتی: این شماره، کلید اتصال صورتحساب الکترونیکی شما به پرونده گمرکی است و صحت معامله را تضمین میکند. کد گمرک محل اظهار: این کد مشخص میکند که کالا یا خدمات از کدام گمرک کشور خارج شده است. اطلاعات حمل و نقل: جزئیاتی مانند تاریخ و شماره بارنامه که به شفافسازی بیشتر فرآیند کمک میکند. اطلاعات ارزی دقیق: فیلدهایی برای ثبت نوع ارز، نرخ برابری آن با ریال و مجموع ارزش ارزی معامله که باید دقیقا با پروانه گمرکی مطابقت داشته باشد. این صورتحسابها پس از تایید نهایی، یک شماره منحصر به فرد مالیاتی دریافت میکنند که سند رسمی ثبت معامله در سامانه مودیان خواهد بود. جمعبندی: الگوی هفتم، کلید صادرات شفاف در سامانه مودیان همانطور که در این راهنما بررسی شد، الگوی هفتم صورتحساب الکترونیکی تنها یک فرم دیجیتال نیست؛ بلکه ابزاری استراتژیک برای مدیریت فرآیندهای صادراتی در چارچوب سامانه مودیان است. این الگو با ایجاد یکپارچگی کامل میان اطلاعات گمرکی و مالیاتی، مسیر شفافی را برای صادرکنندگان فراهم میکند تا ضمن انجام تکالیف قانونی خود از مزایای نرخ صفر مالیاتی نیز به درستی بهرهمند شوند. تسلط بر اقلام اطلاعاتی اختصاصی آن و درک تفاوتهای بنیادین آن با سایر الگوها، ریسک بروز خطا را به حداقل میرساند و فعالیت تجاری سالم را تضمین میکند. .در پیچیدگیهای سامانه مودیان به راهنمایی نیاز دارید؟ با کارشناسان ما در راوی حساب برای مشاوره تخصصی تماس بگیرید

صورتحساب الکترونیکی سامانه مودیان چیست؟ در دنیای امروز اقتصاد، شفافیت مالیاتی یکی از پایههای اصلی سلامت نظام اقتصادی کشورها به شمار میرود. با هدف افزایش همین شفافیت و جلوگیری از فرار مالیاتی، سازمان امور مالیاتی کشور بر اساس قانون پایانه های فروشگاهی، ساختار جدیدی را تحت عنوان سامانه مودیان معرفی کرده است. هسته اصلی این سامانه، صدور فاکتورهای دیجیتال و استاندارد است. این صورتحساب، یک سند دیجیتال است که جایگزین فاکتورهای کاغذی سنتی شده و هرگونه خرید و فروش باید از طریق آن ثبت شود. سامانه مودیان برای پوشش فعالیتهای مختلف، الگوهای متفاوتی را تعریف کرده که یکی از تخصصیترین آنها، الگوی هفتم صورتحساب الکترونیکی است.

اهمیت این تحول در این است که هر صورتحساب دارای یک شماره منحصر به فرد مالیاتی است و به محض صدور، در کارپوشه فروشنده و خریدار ثبت میشود. این فرآیند، امکان هرگونه دستکاری یا کتمان درآمد را به حداقل میرساند. با توجه به تنوع فعالیتهای اقتصادی، سامانه مودیان الگوهای مختلفی را برای صورتحسابها طراحی کرده است تا هر کسبوکاری بتواند متناسب با نوع فعالیت خود، اطلاعات لازم را به سازمان مالیاتی ارسال کند. آشنایی با این الگوها، اولین گام برای فعالیت قانونی در این سامانه است. برای اطلاعات بیشتر، میتوانید دانلود آموزش سامانه مودیان را از منابع معتبر دریافت کنید. در این مقاله به صورت تخصصی به بررسی الگوی هفتم صورتحساب الکترونیکی، یعنی الگوی صادرات، میپردازیم.

معرفی کامل الگوی هفتم (صادرات) صورتحساب الکترونیکی

باید گفت الگوی هفتم صورتحساب الکترونیکی به طور اختصاصی برای ثبت صادرات کالا و خدمات طراحی شده است. اهمیت این الگو فراتر از یک تکلیف قانونی است؛ این سند از طریق اقلام اطلاعاتی اختصاصی در صورتحساب الگوی صادرات، پل ارتباطی با گمرک و پروانه صادراتی محسوب میشود. به همین دلیل، درک کامل شرایط و الزامات استفاده از الگوی صادرات برای کسبوکارها حیاتی است تا بتوانند از مشوقهایی مانند نرخ صفر مالیات بر ارزش افزوده بهرهمند شوند.

در واقع هدف اصلی از معرفی و کاربرد الگوی هفتم (صادرات)، ایجاد یکپارچگی میان اطلاعات مالیاتی و دادههای گمرکی است. با ثبت اطلاعات دقیق در این الگو، سازمان امور مالیاتی میتواند به سادگی سوابق صادراتی یک شرکت را راستیآزمایی کرده و فرآیند بازگشت ارز حاصل از صادرات را تسهیل کند. ساختار این الگو به گونهای طراحی شده که اطلاعات حیاتی مرتبط با اظهارنامه گمرکی، مشخصات حمل و جزئیات ارزی معامله را در خود جای دهد. به زبان ساده، الگوی هفتم صورتحساب الکترونیکی پل ارتباطی میان فعالیتهای تجاری بینالمللی شما و نظام مالیاتی کشور است و درک صحیح آن برای تمام صادرکنندگان ضروری است.

برای کسب اطلاعات بیشتر به مقاله انواع الگو صورت حساب الکترونیکی سامانه مودیان مراجعه کنید.

الگوی هفتم چه تفاوتی با سایر الگوهای صورتحساب دارد؟

مهمترین وجه تمایز میان الگوهای مختلف صورتحساب در سامانه مودیان، اقلام اطلاعاتی اختصاصی آنهاست که متناسب با ماهیت هر معامله تغییر میکند. تفاوت الگوی هفتم با سایر الگوهای صورتحساب نیز دقیقا از همین نقطه آغاز میشود. از آنجایی که این الگو ماهیتی صادراتی و بینالمللی دارد، دارای فیلدهای منحصربهفردی مرتبط با گمرک، اطلاعات ارزی و حملونقل است که به طور طبیعی در الگوهای فروش داخلی مشاهده نمیشوند و الگوی هفتم صورتحساب الکترونیکی را از سایرین متمایز میسازد.

مقایسه با الگوهای فروش داخلی (الگوهای ۱ تا ۳)

تفاوت الگوی هفتم صورتحساب الکترونیکی با سه الگوی اول که مربوط به فروشهای داخلی هستند، بسیار بنیادین است. در الگوهای اول (فروش)، دوم (فروش و خدمات) و سوم (صورتحساب طلا و جواهر)، ثبت اطلاعات خریدار (مانند شماره اقتصادی، شناسه ملی و کد پستی) الزامی است. اما در الگوی صادرات به دلیل اینکه خریدار خارج از کشور قرار دارد، نیازی به ثبت این اطلاعات نیست.

در عوض، این الگو فیلدهایی دارد که مستقیما به فرآیندهای گمرکی مرتبط است؛ مهمترین آن اطلاعات مربوط به پروانه صادراتی است. همچنین، رویکرد محاسبه مالیات بر ارزش افزوده (VAT) در این الگو کاملا متفاوت است؛ زیرا صادرات کالا و خدمات مشمول مالیات با نرخ صفر درصد میشود که این امتیاز تنها در صورت تطابق اطلاعات صورتحساب با اسناد گمرکی قابل استفاده خواهد بود.

بررسی تفاوت با الگوهای خاص (الگوهای ۴ تا ۶)

مقایسه الگوی هفتم صورتحساب الکترونیکی با الگوهای تخصصیتر، تمایز آن را روشنتر میکند. الگوی چهارم (مربوط به قرارداد پیمانکاری)، پنجم (ویژه قبوض خدماتی مانند آب و برق) و ششم (مخصوص فروش بلیط هواپیما)، هرکدام برای یک صنعت خاص و با نیازهای اطلاعاتی کاملا منحصربهفرد طراحی شدهاند. برای مثال، الگوی پیمانکاری به شناسه یکتای قرارداد نیاز دارد یا الگوی قبوض خدماتی شامل شناسه قبض و پرداخت است. این اقلام اطلاعاتی هیچ ارتباطی با یک معامله صادراتی که نیازمند اطلاعات بازرگانی بینالمللی است، ندارند. این تفاوت نشان میدهد که الگوی صادرات به شکلی دقیق برای پوشش نیازهای تعاملات فرامرزی بهینهسازی شده است.

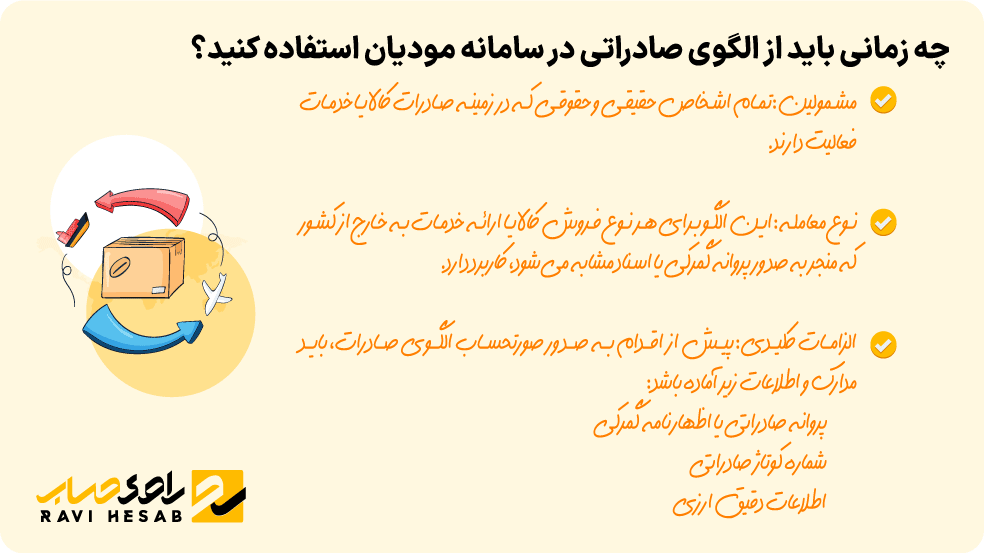

چه زمانی باید از الگوی صادراتی در سامانه مودیان استفاده کنید؟

دانستن زمان دقیق استفاده از این الگو برای جلوگیری از بروز خطا و مشکلات مالیاتی برای کسبوکارهای صادرکننده حیاتی است. بر اساس قوانین، شما باید از الگوی هفتم صورتحساب الکترونیکی در شرایط زیر استفاده کنید:

-

مشمولین: تمام اشخاص حقیقی و حقوقی که در زمینه صادرات کالا یا خدمات فعالیت دارند، موظف به استفاده از این الگو برای ثبت فروشهای برونمرزی خود هستند.

-

نوع معامله: این الگو برای هر نوع فروش کالا یا ارائه خدمات به خارج از کشور که منجر به صدور پروانه گمرکی یا اسناد مشابه میشود، کاربرد دارد.

الزامات کلیدی: پیش از اقدام به صدور صورتحساب الگوی صادرات، باید مدارک و اطلاعات زیر آماده باشد:

-

پروانه صادراتی یا اظهارنامه گمرکی: این سند، مبنای اصلی اطلاعات صورتحساب شماست.

-

شماره کوتاژ صادراتی: شناسهای منحصربهفرد که گمرک به هر محموله صادراتی اختصاص میدهد.

-

اطلاعات دقیق ارزی: نوع ارز و نرخ برابری آن باید مطابق با اسناد گمرکی باشد.

به طور خلاصه، پاسخ به سوال چه زمانی باید از الگوی هفتم سامانه مودیان استفاده کرد؟ این است: به محض نهایی شدن فرایند گمرکی و دریافت شماره کوتاژ برای هر محموله صادراتی.

نگاهی به اقلام اطلاعاتی ویژه در صورتحساب الگوی صادرات

همانگونه که گفتیم، ارزش اصلی الگوی هفتم صورتحساب الکترونیکی در فیلدهای اطلاعاتی اختصاصی آن نهفته است. این اقلام به سازمان امور مالیاتی اجازه میدهند تا صحت فرآیند صادرات را تایید کند. در ادامه مهمترین این فیلدها را بررسی میکنیم:

-

شماره کوتاژ اظهارنامه صادراتی: این شماره، کلید اتصال صورتحساب الکترونیکی شما به پرونده گمرکی است و صحت معامله را تضمین میکند.

-

کد گمرک محل اظهار: این کد مشخص میکند که کالا یا خدمات از کدام گمرک کشور خارج شده است.

-

اطلاعات حمل و نقل: جزئیاتی مانند تاریخ و شماره بارنامه که به شفافسازی بیشتر فرآیند کمک میکند.

-

اطلاعات ارزی دقیق: فیلدهایی برای ثبت نوع ارز، نرخ برابری آن با ریال و مجموع ارزش ارزی معامله که باید دقیقا با پروانه گمرکی مطابقت داشته باشد.

این صورتحسابها پس از تایید نهایی، یک شماره منحصر به فرد مالیاتی دریافت میکنند که سند رسمی ثبت معامله در سامانه مودیان خواهد بود.

جمعبندی: الگوی هفتم، کلید صادرات شفاف در سامانه مودیان

همانطور که در این راهنما بررسی شد، الگوی هفتم صورتحساب الکترونیکی تنها یک فرم دیجیتال نیست؛ بلکه ابزاری استراتژیک برای مدیریت فرآیندهای صادراتی در چارچوب سامانه مودیان است. این الگو با ایجاد یکپارچگی کامل میان اطلاعات گمرکی و مالیاتی، مسیر شفافی را برای صادرکنندگان فراهم میکند تا ضمن انجام تکالیف قانونی خود از مزایای نرخ صفر مالیاتی نیز به درستی بهرهمند شوند. تسلط بر اقلام اطلاعاتی اختصاصی آن و درک تفاوتهای بنیادین آن با سایر الگوها، ریسک بروز خطا را به حداقل میرساند و فعالیت تجاری سالم را تضمین میکند.

.در پیچیدگیهای سامانه مودیان به راهنمایی نیاز دارید؟ با کارشناسان ما در راوی حساب برای مشاوره تخصصی تماس بگیرید

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۳۰ دی ۱۴۰۴

سامانه مودیان چیست؟ راهنمای کامل از تعریف تا ثبت نام و ارسال صورتحساب

8

دقیقه مطالعه

آموزه های مالیاتی

۲۵ آذر ۱۴۰۴

صورت حساب الکترونیکی در سامانه مودیان به چه معناست؟

5

دقیقه مطالعه

آموزه های مالیاتی

۷ آذر ۱۴۰۴

راهنمای کامل انواع صورت حساب الکترونیکی در سامانه مودیان (1404)

8

دقیقه مطالعه

دورههای مرتبط